Inflatiecijfers Down Under wijzigen denkbeeld over RBA en RBNZ

De ene was waarschijnlijk te voorzichtig, de andere te agressief

Down Under publiceren ze inflatiecijfers op kwartaalbasis. Gisterenavond laat en vanochtend vroeg rolden zowel de cijfers voor Australië als voor Nieuw-Zeeland uit de persen. De markt trekt verschillende conclusies voor de RBA en de RBNZ.

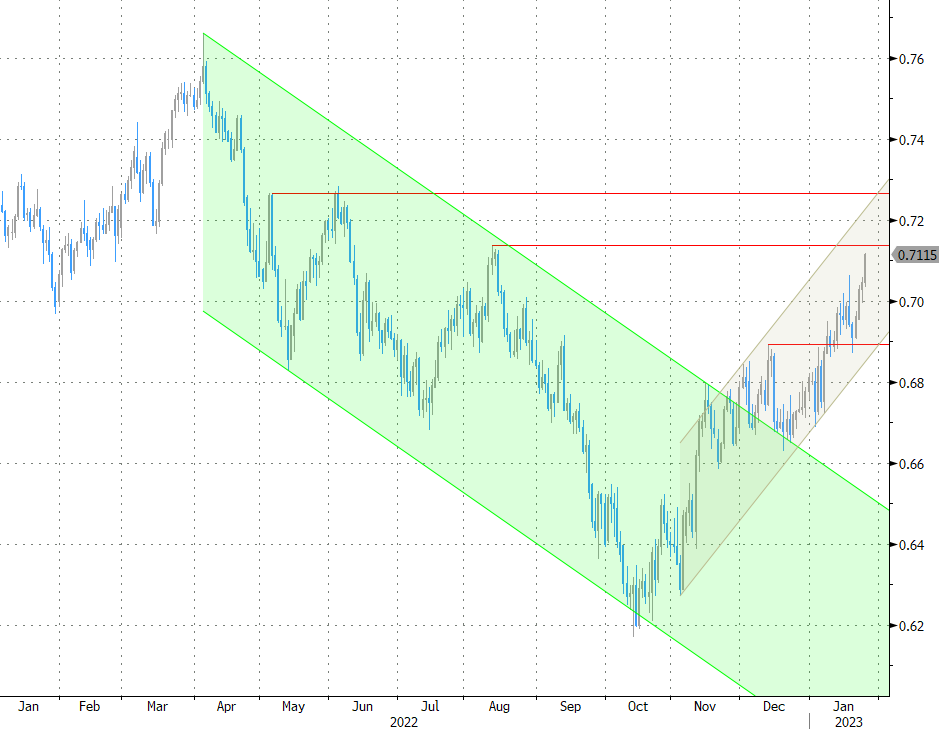

Australische inflatie steeg in het laatste kwartaal van 2022 met 1.9% kw/kw (tov 1.6% verwachting). Met uitzondering van Q3 2000 en Q1 2022 is dat de sterkste kwartaaldynamiek sinds begin jaren ’90. De jaar-op-jaarvergelijking versnelde van 7.3% tot 7.8% (tov 7.6% consensus), het hoogste niveau sinds Q1 1990. Een engere inflatiemaatstaf die abstractie maakt van de meest volatiele componenten aan beide kanten van het spectrum (“trimmed mean”) steeg met 1.7% kw/kw en 6.9% j/j. Sinds het Australian Bureau of Statistics die deelreeks publiceert (2003) was die maatstaf nooit hoger. De Australische diensteninflatie steeg tot 5.5% j/j, het hoogste niveau sinds 2008. Onder de motorkap zien we vooral sterke stijgingen in de recreatie en cultuursector (5.4% kw/kw), kledij (2.6% kw/kw) en woning gerelateerde kosten (1.9% kw/kw). De Australische centrale bank verhoogde haar beleidsrente begin december met 25 basispunten tot 3.1% en sprak niet van een eindpunt. Ze verwachtte een inflatiepiek rond 8% eind 2022 dus op zich wijken de data van vandaag daar amper van af. Ze bevestigen dus een scenario waarin de RBA de rente op 7 februari optrekt met opnieuw 25 basispunten tot 3.35%. Te meer omdat de arbeidsmarktrapporten van november en december per saldo bijzonder sterk oogden. Na die februarivergadering zien we vanochtend een wijziging in het marktdenken. Ze legt de verwachte rentepiek deze zomer nu op 3.75% tov 3.50% gisteren. Een extra renteverhoging met andere woorden. Voor de RBA zelf zijn de looninflatiedata van 28 februari waarschijnlijk de cruciale variabele. AUD/USD stijgt vanochtend voort, van 0.7050 tot 0.7110. Dat is de sterkste koers sinds augustus vorig jaar. Weerstand bevindt zich op 0.7137. Australische swaprentes stijgen met 13 basispunten (30-j) tot 18 bpn (2-j).

De Nieuw-Zeelandse inflatie bleef dicht bij de markverwachting. De kwartaalstijging vertraagde van 2.2% kw/kw in Q3 tot 1.4% (vs 1.3% consensus). Het jaar-op-jaarcijfer stabiliseerde op 7.2%. Net als in Australië zorgde de recreatieve sector voor de sterkste stijging (3.4% kw/kw). “Non-tradeable inflation”, proxy voor binnenlandse diensteninflatie, steeg met 1.5% kw/kw (tov 1.7% consensus en 2% in Q3) terwijl “tradeable inflation”, proxy voor exportgerichte goedereninflatie met 1.4% kw/kw toenam (tov 0.8% consensus en 2.2% in Q3). De Nieuw-Zeelandse centrale bank hield in haar beleidsrapport van november rekening met hogere inflatie in het laatste kwartaal van 2022 (1.7% kw/kw en 7.5% j/j). Een opwaartse herziening van het inflatiepad lag toen aan de basis van een renteverhoging met 75 basispunten tot 4.25% en een nieuwe richtlijn voor de piekrente: 5.5%! Na de inflatiecijfers trekt de markt de omgekeerde conclusie dan in Australië. De agressieve toon van de RBNZ was misschien van het goede te veel. Nieuw-Zeelandse swaprentes dalen tot 12 basispunten aan het korte eind van de curve en de geldmarkt neigt nu eerder naar een rentepiek van 5.25% ipv 5.5%. De kiwi dollar verliest marginaal terrein tegen de dollar (NZD/USD 0.649). De weerstandszone van NZD/USD 0.653 blijft zo overeind.

AUD/USD op weg naar 0.7137 weerstand na inflatiecijfers