Bank of England zet de grote middelen in

Van QT naar operatie twist

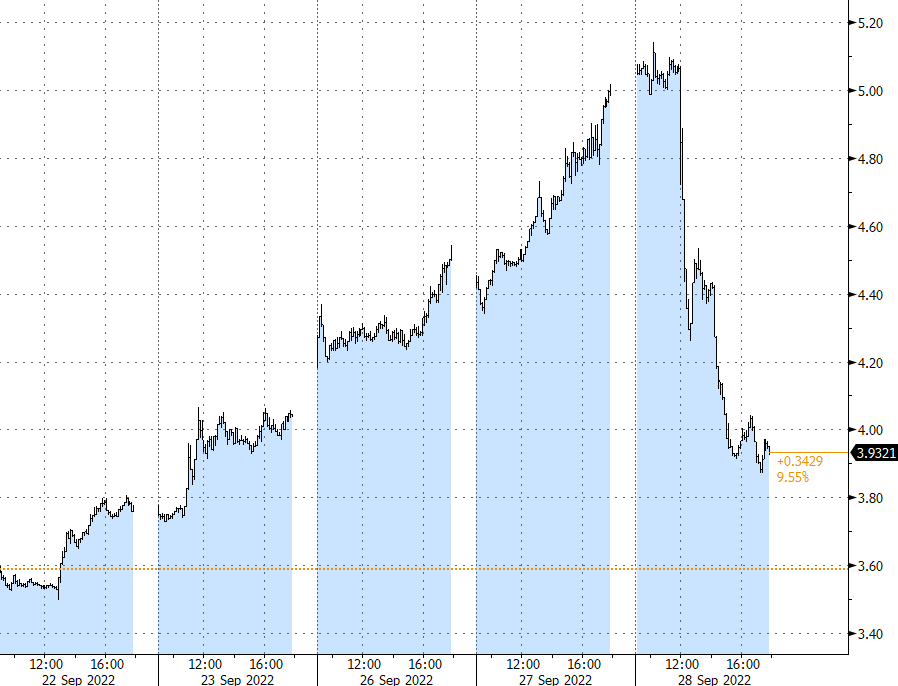

De Bank of England roept de crash op de Britse obligatiemarkt een halt toe. Ze koopt de volgende 13 weekdagen voor maximaal £5 miljard pond aan obligaties met lange looptijden. Op die manier wil ze de financiële stabiliteit op de markt vrijwaren. De verkoopgolf die de minibegroting van minister van Financiën Kwarteng (schuld gefinancierde belastingverlagingen als aanvulling op energiesubsidies) in gang zette, bracht de Britse 30j rente bijvoorbeeld op enkele dagen van 3.5% tot 5%. Zonder optreden vreesde de BoE een systeemschok omdat traditionele kopers van zo’n lange termijn papier (vb verzekeraars) extra onderpand om hun (papier)verlies te dekken mogelijk niet konden ophoesten.

De £65 miljard die de Bank of England de volgende dagen veil heeft is een terugkeer naar de monetaire versoepelingsprogramma’s (QE; quantitative easing). Ze staat haaks op de bitse anti-inflatiestrijd die centrale bankiers voeren. Behalve renteverhogingen, betekende dat voor de Bank of England ook al een natuurlijke afbouw van de balans. In totaal kocht de BoE door de verschillende crisissen van de voorbije jaren heen zo’n £875 miljard aan overheidsobligaties. Sinds kort hanteert ze een strategie waarbij de vrijgekomen middelen van obligatie op vervaldag niet meer gebruikt worden om nieuwe obligaties te kopen. De overheidsobligatieportefeuille slonk beneden £840 miljard. Vorige week nog maar kondigde de BoE aan dat ze behalve de natuurlijke afvloei ook zou inzetten op actieve verkopen uit de portefeuille om in totaal £80 miljard van de balans uit te gommen (QT; quantitative tightening). In haar aankondiging van gisteren zegt de BoE dat het QT-proces met een maand vertraging zal starten. De vraag luidt of we het überhaupt nog echt verstrakking mogen noemen. Op maandbasis wil de BoE netto £65 miljard obligaties kopen om de twaalf daaropvolgende maanden netto £80 miljard obligaties te slijten. Het heeft meer weg van een “operatie twist” waarbij de balans min of meer stabiel blijft door de opbrengt van verkopen van obligaties met kortere looptijden te investeren in obligaties met zeer lange looptijden. In de huidige marktcontext werkt dat de inversie van de Britse rentecurve verder in de hand.

Na het optreden van de Bank of England daalden de Britse rentes met 35 basispunten op een looptijd van 2 jaar over 50 basispunten op 10 jaar tot meer dan een procentpunt (!) op 30 jaar. Die dagbeweging is groter dan het renterange van het volledige jaar 2021. Het Britse pond sloot een volatiele dag af rond EUR/GBP 0.8950.

Britse 30j-rente zakt meer dan een procentpunt (!) op dagbasis na optreden van BoE