Perspectives économiques novembre 2023

Lisez la publication complète ci-dessous ou cliquez ici pour ouvrir le PDF.

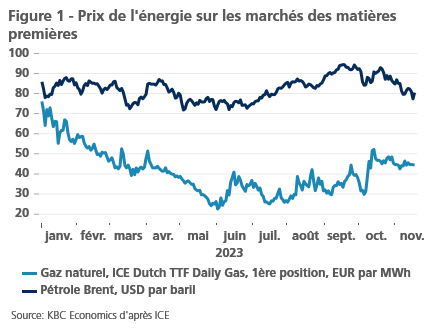

- Le conflit au Moyen-Orient a ébranlé les marchés de l'énergie. Les prix du gaz ont augmenté de 27 % pour atteindre 45 EUR par MWh le mois dernier, car l'approvisionnement des installations gazières d'Israël est menacé. Le risque persistant de grèves dans les installations de GNL australiennes et les perturbations sur un gazoduc Finlande-Estonie ont également exercé une pression à la hausse sur les prix. Les prix du pétrole ont d'abord baissé en octobre, alors que l'on s'attendait à un assouplissement des sanctions contre le Venezuela. Ils sont repartis à la hausse le 7 octobre lorsque le conflit entre Israël et le Hamas a éclaté. Bien qu'un conflit contenu n'ait qu'un impact limité sur les prix du pétrole, une escalade plus importante dans la région pourrait provoquer une flambée des prix. Néanmoins, les prix du pétrole ont encore baissé de 9,6 % en octobre, atteignant 85 USD le baril.

- L'inflation dans la zone euro a diminué de manière significative, atteignant 2,9 % en octobre, contre 4,3 % en septembre, en raison de la baisse des prix de l'énergie et de la stagnation des prix des denrées alimentaires. L'inflation de base a également diminué, passant de 4,5 % à 4,2 %, les prix des biens ayant baissé et les prix des services ayant augmenté à un rythme plus modéré. Compte tenu de la faiblesse des chiffres d'octobre et de la modération des prix du pétrole, nous abaissons nos prévisions de 5,6 % à 5,5 % pour 2023 et de 2,9 % à 2,6 % pour 2024.

- Aux États-Unis, l'inflation a diminué de 3,7 % à 3,2 % en octobre, grâce à une forte baisse des prix de l'énergie. L'inflation de base est passée de 4,1 % à 4,0 % en raison de la baisse des prix des biens de base et de la modération de l'inflation des logements. L'inflation des services a également été modérée et pourrait encore s'atténuer étant donné que les coûts unitaires de la main-d'œuvre ont baissé au cours du dernier trimestre. L'augmentation des prévisions d'inflation des consommateurs est toutefois préoccupante. Nous avons légèrement revu à la baisse notre prévision d'inflation pour 2023, de 4,2 % à 4,1 %, tout en maintenant notre prévision de 2,6 % pour 2024.

- Conformément à nos attentes, la BCE et la Fed ont toutes deux maintenu leurs taux directeurs inchangés lors de leurs dernières réunions. Bien que les présidents des deux banques centrales aient évoqué la possibilité de nouvelles hausses de taux, nous pensons que les taux directeurs ont atteint leur maximum et qu'ils resteront à ce niveau élevé pendant une bonne partie de l'année 2024. La poursuite du resserrement quantitatif, ainsi que l'importance des spreads et des primes de terme, garantiront que les conditions monétaires resteront strictes au cours des prochains trimestres.

- Dans la zone euro, la croissance est devenue négative au troisième trimestre (-0,1 %). Parmi les principales économies, la croissance est restée saine en Espagne et en France, tandis que l'Italie a stagné et que la croissance allemande est redevenue négative. Il est peu probable que les prochains trimestres apportent un soulagement. La confiance des consommateurs et des producteurs reste faible, tandis que le resserrement monétaire a de plus en plus d'impact sur les prêts. Le marché du travail commence également à se détendre quelque peu. Nous maintenons notre prévision de croissance de 0,5 % pour 2023, mais nous abaissons notre prévision pour 2024 de 0,2 point de pourcentage, à 0,5 %.

- Aux États-Unis, le PIB a connu une très forte croissance de 1,2 % au troisième trimestre, sous l'effet d'une consommation personnelle élevée (en particulier pour les biens durables), d'une forte accumulation de stocks et de dépenses publiques importantes. La croissance de l'investissement fixe a toutefois été faible, tandis que les exportations nettes ont même diminué. La croissance devrait ralentir au cours des prochains trimestres, étant donné que l'excès d'épargne diminue progressivement et que les remboursements de la dette étudiante reprennent. Des signes d'affaiblissement étaient visibles dans le dernier rapport sur le marché du travail, qui montrait un ralentissement de la croissance de l'emploi et une hausse marginale du chômage. Nous prévoyons désormais une forte croissance de 2,4 % en 2023, mais une faible croissance de 1 % en 2024.

- En Chine, les nouvelles économiques ont été un peu plus positives ces derniers temps. Le PIB a augmenté de 4,9 % par rapport à l'année précédente, ce qui remet l'objectif de 5 % à portée de main. Le comité permanent de l'Assemblée nationale populaire a également augmenté les dépenses publiques, ce qui a eu pour effet d'accroître le déficit pour 2023 de 0,8 point de pourcentage. Toutefois, la crise immobilière reste un frein majeur à la croissance et le découplage entre les États-Unis et la Chine constitue un risque supplémentaire. Les indicateurs du sentiment des producteurs laissent présager une croissance atone. Nous relevons nos prévisions de croissance pour 2023 de 0,2 point de pourcentage, à 5,1 %, mais nous maintenons nos prévisions pour 2024, à 4,1 %.

Chiffres du PIB mondial du troisième trimestre : deux succès et un échec

Les chiffres du PIB du troisième trimestre ont accentué les principales divergences de croissance dans l'économie mondiale. Du côté positif, l'économie américaine reste dynamique, le PIB ayant augmenté de 1,2 % en glissement trimestriel au troisième trimestre, grâce à une forte consommation, à une croissance élevée des stocks et à des dépenses publiques considérables. Le PIB de la Chine a également surpris positivement. Son PIB a augmenté de 4,9 % par rapport à l'année précédente, ce qui met la croissance de 5 % à portée de main. Le PIB de la zone euro a malheureusement déçu : il a reculé de 0,1 %, probablement en raison d'une baisse des exportations, d'une demande intérieure terne et d'une croissance des stocks.

Les chiffres de la croissance économique devraient converger quelque peu au cours des prochains trimestres. Aux États-Unis, la poursuite du resserrement monétaire, l'épuisement de l'épargne liquide et la reprise des remboursements de la dette étudiante devraient freiner la croissance. En Chine, la crise immobilière devrait maintenir la croissance à un niveau faible. En Europe, la croissance devrait rester faible, en raison de la crise énergétique et du resserrement monétaire. À l'avenir, nous prévoyons une reprise économique progressive.

Les marchés de l'énergie secoués par le conflit entre Israël et le Hamas

Les marchés pétroliers ont été très volatils le mois dernier, atteignant 85,6 USD le baril à la fin du mois d'octobre, soit une baisse de 9,6 % par rapport au mois précédent (voir figure 1). Au début du mois, les prix du pétrole ont baissé lorsque les États-Unis et le Venezuela ont fait des progrès significatifs en matière d'allègement des sanctions et que le dollar s'est raffermi. Cependant, les prix du pétrole ont de nouveau grimpé lorsque le conflit entre Israël et le Hamas a éclaté le 7 octobre. Israël n'étant pas un producteur de pétrole, ses opérations militaires à Gaza ne devraient pas perturber l'approvisionnement si le conflit reste circonscrit. Toutefois, si le conflit devait s'étendre à la région et se transformer en une guerre par procuration entre l'Iran et Israël, les sanctions contre les exportations de pétrole iranien seraient probablement renforcées et le transport de pétrole par le détroit d'Ormuz pourrait être menacé. Les prix du pétrole sont donc susceptibles de fluctuer fortement au cours des prochains mois.

Les prix du gaz ont également été affectés par le conflit en cours. Ils ont augmenté de 27 % le mois dernier pour atteindre 45 EUR par MWh. Israël possède deux grands gisements de gaz, produisant 22 milliards de mètres cubes de gaz par an (0,5 % de la consommation mondiale de gaz). En outre, si le conflit s'aggrave, les approvisionnements en GNL en provenance du Moyen-Orient élargi (en particulier du Qatar) pourraient être menacés. Les prix du gaz ont également subi des pressions en raison de perturbations sur un gazoduc reliant la Finlande et l'Estonie. En outre, même si les syndicats australiens des installations de GNL et la direction de Chevron ont trouvé un accord sur les salaires, la menace de nouvelles grèves pèse sur les prix du gaz. Néanmoins, le niveau élevé des réserves de l'UE (99 %) constitue un bon coussin pour éviter d'importantes perturbations cet hiver.

À plus long terme, l'Agence internationale de l'énergie (AIE) a publié ce mois-ci ses perspectives énergétiques mondiales pour 2023. Dans ce rapport, elle indique que la demande de tous les principaux combustibles fossiles (pétrole, gaz et charbon) est en passe d'atteindre son maximum d'ici la fin de la décennie. Parallèlement, les investissements dans les énergies propres ont augmenté de 40 % depuis 2020. Dans son scénario des politiques établies, l'UE prévoit que les températures mondiales augmenteront de 2,4 °C (0,1 °C de moins que les prévisions de l'année dernière). Ce chiffre reste bien supérieur à l'objectif de 1,5 °C fixé pour l'ensemble de la planète. L'AIE continue de penser que cet objectif de 1,5 °C peut être atteint et que les technologies disponibles pour y parvenir sont rentables. Toutefois, il sera difficile d'atteindre cet objectif, qui nécessitera de nouvelles mesures au niveau mondial et des investissements considérables.

Nouvelle baisse importante de l'inflation dans la zone euro

Dans la zone euro, l'inflation a de nouveau fortement diminué en octobre, passant de 4,3 % en septembre à 2,9 %. Les prix de l'énergie ont continué d'apporter la plus grande contribution, non seulement en raison de l'effet de base (attendu) (les prix avaient augmenté de manière exceptionnelle en octobre de l'année dernière, ce qui rend la comparaison en glissement annuel beaucoup plus faible), mais aussi en raison d'une nouvelle baisse des prix de l'énergie entre septembre et octobre 2023. Le rythme d'augmentation des prix des denrées alimentaires a également fortement ralenti (de 8,8 % en septembre à 7,5 % en octobre), tandis que l'inflation de base a reculé dans une mesure plus limitée (de 4,5 % à 4,2 %). Le refroidissement de l'inflation de base se déroule conformément aux attentes, c'est-à-dire très progressivement, surtout en ce qui concerne l'inflation des services. Il faudra attendre longtemps avant que l'objectif de 2 % de la BCE ne soit atteint.

Toutefois, la volatilité des prix de l'énergie restera le principal moteur de l'évolution de l'inflation globale. Avec la disparition des effets de base, la contribution fortement négative de l'inflation des prix de l'énergie prend fin. À cet égard, la baisse de l'inflation en octobre a sans doute été la dernière chute brutale dans le cycle actuel de désinflation. L'inflation de base étant actuellement plus élevée que l'inflation globale, même une légère hausse de l'inflation globale devient probable au tournant de l'année.

Parallèlement, la récente baisse des prix du pétrole sur le marché des matières premières suggère que les prix de l'énergie continueront d'exercer un impact négatif prédominant sur l'inflation en 2024. Par conséquent, une nouvelle baisse de l'inflation, beaucoup plus modérée qu'en 2023, reste probable en 2024. Nous avons revu à la baisse nos prévisions d'inflation moyenne attendue de 5,6 % à 5,5 % pour 2023 et de 2,9 % à 2,6 % pour 2024.

L'inflation américaine baisse davantage en octobre

L'inflation américaine est passée de 3,7 % à 3,2 % en octobre. D'un mois sur l'autre, les prix sont restés inchangés. La baisse annuelle est principalement due à la diminution des prix de l'énergie, qui ont baissé de 2,5 %, grâce à une forte baisse des prix de l'essence. Les prix des denrées alimentaires ont toutefois augmenté de 0,3 % en glissement mensuel.

L'inflation de base a diminué de 4,1 % à 4,0 %. Cette baisse s'explique principalement par le recul des prix des biens d'un mois sur l'autre, qui sont restés pratiquement inchangés par rapport à l'année précédente. Au sein des biens de base, les prix des transports ont baissé de 0,4 % le mois dernier, les prix des véhicules neufs et d'occasion ayant chuté. Nous pourrions assister à de nouvelles baisses dans cette dernière catégorie, car l'indice Manheim des véhicules d'occasion a baissé de 2,3 % le mois dernier et se trouve maintenant à son point le plus bas depuis mars 2021.

L'inflation des prix du logement s'est également modérée pour atteindre 0,3 % en glissement mensuel. Cette modération est principalement due à une forte baisse des prix des hôtels. L'équivalent au propriétaire a encore augmenté de 0,4 % en glissement mensuel. Nous pourrions assister à une certaine modération de cette composante car les loyers du marché publiés par Zillow n'ont augmenté que de 0,2 % le mois dernier et ne sont en hausse que de 3 % en glissement annuel.

Les services (hors logement et énergie) ont augmenté de 0,25 % en octobre. Nous pourrions nous attendre à une nouvelle modération dans cette catégorie, étant donné que les coûts salariaux se modèrent. Les salaires horaires n'ont augmenté que de 0,2 % en octobre. En outre, la productivité se redresse, augmentant de 1,2 % au cours du dernier trimestre et de 2,4 % en glissement annuel. Les coûts unitaires de main-d'œuvre ont même diminué de 0,2 % au cours du dernier trimestre et n'augmentent plus que de 1,8 % en glissement annuel. En outre, la réduction des prix des véhicules pourrait également finir par affecter les prix de l'assurance automobile (avec un certain décalage). Cette composante a augmenté de 19 % en octobre en glissement annuel.

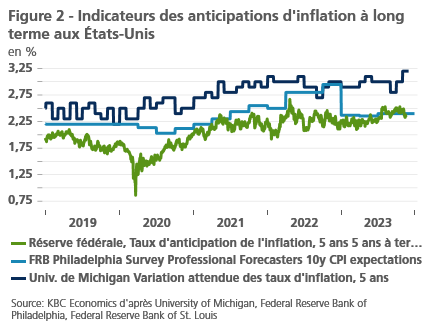

Malheureusement, tout n'est pas si rose sur le front de l'inflation, car les consommateurs américains s'attendent toujours à ce que l'inflation reste élevée dans les années à venir. Selon l'enquête du Michigan, la médiane des prévisions d'inflation à un an est passée de 4,2 % en octobre à 4,4 % en novembre, et la médiane des prévisions à cinq ans est passée de 3,0 % à 3,2 %. D'autre part, selon d'autres indicateurs, les anticipations d'inflation à long terme sont restées bien ancrées (voir figure 2).

Dans l'ensemble, compte tenu de l'évolution récente de l'inflation, nous abaissons légèrement notre prévision d'inflation pour 2023 de 4,2 % à 4,1 %, tout en maintenant notre prévision de 2,6 % pour 2024.

Les rendements des obligations volatiles baissent, les marchés reconnaissant la fin du cycle de hausse des taux d'intérêt

Au cours du mois dernier, les rendements des obligations d'État américaines et allemandes à 10 ans ont baissé, principalement en raison du fait que les marchés ont exclu une nouvelle hausse des taux de la Fed et ont commencé à se concentrer sur le calendrier du prochain cycle de réduction des taux. Les maigres perspectives de croissance pour la zone euro et, à partir du quatrième trimestre, également pour les États-Unis, ont contribué à la pression à la baisse sur les rendements obligataires.

Nous confirmons notre point de vue selon lequel, bien que la prime de terme ait également subi une correction à la baisse, sa tendance à la hausse reste intacte. La raison en est que, selon nous, la décompression de la prime de terme dans les rendements de référence est principalement due au resserrement quantitatif en cours de la Fed et de la BCE, ainsi qu'aux déséquilibres croissants entre l'offre et la demande sur les marchés obligataires. Nous nous attendons également à ce que cette prime de risque reste élevée en raison de l'incertitude accrue concernant les perspectives économiques et, en particulier, de la forte volatilité de l'inflation au cours des prochains trimestres. En effet, la disparition d'importants effets de base statistiques affectant les comparaisons d'une année sur l'autre, qui rendaient la prévision de l'inflation globale relativement plus facile au cours des derniers trimestres, ajoute à cette incertitude.

Dans l'ensemble, nous avons abaissé de 20 points de base chacun nos prévisions de fin 2023 pour les rendements des obligations américaines et allemandes à 10 ans, ce qui laisse les projections de rendement de fin d'année légèrement plus élevées que le niveau actuel. Le rendement des bons du Trésor américain à 10 ans est maintenant prévu à 4,60 % à la fin de 2023, et devrait diminuer progressivement pour atteindre 4,30 % à la fin de 2024. Nous prévoyons que le Bund allemand à 10 ans atteindra 2,75 % à la fin de 2023, puis diminuera légèrement pour atteindre 2,60 % à la fin de 2024.

Nous confirmons notre point de vue sur les spreads souverains intra-UEM à 10 ans par rapport à l'Allemagne. Ils sont probablement proches de leurs niveaux finaux, avec un potentiel de hausse limité. Après sa précédente augmentation en septembre et début octobre, même le spread italien s'est à nouveau détendu pour atteindre environ 180 points de base, c'est-à-dire en dessous de notre estimation d'un spread d'équilibre à moyen terme pour l'Italie, et bien en dessous du plafond implicite du marché de 250 points de base. La BCE a implicitement indiqué qu'elle pourrait considérer les rendements supérieurs à ce niveau comme injustifiés, ce qui pourrait déclencher une forme d'intervention de la part de la BCE. Nous avons toutefois revu à la hausse nos prévisions concernant le spread souverain "d'équilibre" en Slovaquie. Compte tenu de l'incertitude politique et fiscale, la notation souveraine de la Slovaquie pourrait être mise sous pression et donc entraîner une hausse des spreads à 150 points de base d'ici le deuxième trimestre 2024.

Les trois principaux facteurs de soutien de notre scénario de maîtrise des écarts intra-UE restent valables : la fin du cycle de resserrement des taux par la BCE, l'existence de l'instrument de protection de la transmission de la BCE et l'utilisation potentielle des réinvestissements flexibles des actifs arrivant à échéance du portefeuille PEPP. Le potentiel de hausse des écarts souverains, qui reste limité, découle de l'épuisement des liquidités causé par la liquidation du portefeuille APP de la BCE. En d'autres termes, l'excès de liquidité dans le système diminue progressivement. Cela réduit la pression exercée par les investisseurs sur les actifs non référencés libellés en euros et a conduit, dans un passé récent, à une décompression des écarts de rendement.

En ce qui concerne la politique monétaire, nous confirmons notre opinion selon laquelle le taux de dépôt de la BCE a atteint le sommet de ce cycle de resserrement après la hausse des taux de septembre, qui a porté le taux de dépôt à 4 %. Compte tenu de la stagnation attendue de l'économie de la zone euro jusqu'en 2024, la BCE devrait procéder à une première baisse de taux un peu plus tôt que prévu. La BCE commencera probablement son cycle de réduction des taux par une baisse de 25 points de base au troisième trimestre 2024, suivie de deux autres baisses de 25 points de base chacune au quatrième trimestre. Cela porterait le taux de dépôt de la BCE à 3,25 % à la fin de l'année 2024. Entre-temps, la BCE poursuivra sa politique de dénouement de son portefeuille APP en ne réinvestissant pas les actifs qui arrivent à échéance. Ce resserrement quantitatif s'effectue en arrière-plan et peut parfaitement se poursuivre lorsque l'orientation de la politique monétaire sera finalement assouplie par des réductions du taux directeur. En outre, conformément à la communication de la BCE, nous nous attendons à ce que la BCE maintienne son programme d'achat d'urgence en cas de pandémie (PEPP) au moins jusqu'à la date actuellement communiquée de fin 2024. La raison en est l'efficacité apparente de la politique de réinvestissement flexible du portefeuille PEPP pour contenir les écarts souverains au sein de l'UEM.

Après que la Fed a maintenu son taux directeur inchangé à 5,375 % en novembre, nous confirmons notre opinion selon laquelle il s'agit également du sommet de son cycle de taux. Ce point de vue est conforme au consensus actuel du marché. Conformément au calendrier de la BCE, la Fed devrait entamer son cycle de réduction des taux à partir du troisième trimestre 2024. Nous continuons de penser que la Fed atteindra un taux directeur de 4,625 % d'ici à la fin de 2024.

Comme pour la politique APP de la BCE, la Fed devrait poursuivre la réduction de son bilan (QT) au rythme actuel d'environ 95 milliards d'USD par mois (en moyenne 60 milliards d'USD de bons du Trésor et 35 milliards d'USD de titres adossés à des créances hypothécaires). Comme pour l'APP de la BCE, le QT de la Fed devrait se poursuivre après le début du cycle d'assouplissement de ses taux directeurs.

La stabilisation des différentiels de taux d'intérêt à court terme a entraîné une dépréciation du dollar américain, qui est passé à 1,07 dollar américain pour un euro. Le dollar américain devrait rester autour de son niveau actuel jusqu'au premier trimestre 2024. À partir du deuxième trimestre 2024, lorsque le creux du cycle économique sera progressivement dépassé, l'euro devrait regagner du terrain par rapport au dollar américain. Ce point de vue reste fondé sur notre évaluation fondamentale selon laquelle le dollar américain est surévalué par rapport à l'euro à son taux de change actuel.

Légère contraction de l'économie de la zone euro

Selon l'estimation préliminaire rapide d'Eurostat, le PIB réel de la zone euro s'est contracté de 0,1% au troisième trimestre 2023 par rapport au trimestre précédent. La contraction a principalement concerné l'économie allemande (également -0,1%), ainsi que les économies irlandaise et autrichienne, qui ont connu une baisse assez marquée (-1,8% en Irlande et -0,6% en Autriche). Parmi les principaux pays de la zone euro, l'Espagne en particulier (+0,5 %) a enregistré une croissance relativement forte, tandis que la croissance de la France a été modeste (0,1 %) et que l'économie italienne a marqué une pause. Peu de détails sont encore disponibles sur la composition de la croissance, mais les rares informations suggèrent que c'est principalement la consommation des ménages qui explique les dynamiques de croissance divergentes entre les pays. En France et surtout en Espagne, elle a contribué positivement à la croissance, tandis qu'en Allemagne et probablement aussi dans les autres (moyens) grands pays, elle n'a pas contribué positivement ou l'a fait dans une bien moindre mesure.

Au début du quatrième trimestre, les indicateurs de confiance suggéraient peu d'amélioration imminente. L'indice composite des directeurs d'achat (PMI) a de nouveau baissé en octobre, après une légère amélioration en septembre. À 46,5, il se situe désormais à son niveau le plus bas depuis novembre 2020, nettement en dessous du seuil de 50, qui est associé à la différence entre l'expansion et la contraction de l'économie. Selon cet indicateur, la confiance a chuté en octobre tant dans le secteur manufacturier que dans celui de la construction et des services. Toutefois, cette perte de confiance ne se reflète pas dans les enquêtes de la Commission européenne (CE), qui incluent un groupe plus large d'entreprises. La légère amélioration de la confiance selon l'indicateur de la CE - mais pas dans l'industrie - n'empêche pas le fait que même cet indicateur montre toujours une confiance très faible. Selon cet indicateur, ce n'est que dans les secteurs des services que l'on s'attend à une amélioration de la demande au cours des prochains mois.

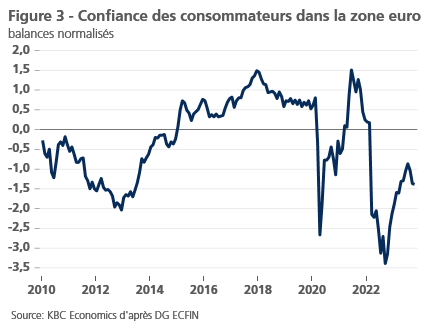

Ce serait également le cas dans le secteur du commerce de détail, bien que les consommateurs ne partagent pas cet optimisme. En effet, la confiance des consommateurs s'est encore légèrement affaiblie en octobre, après les fortes baisses des mois précédents. L'amélioration constante observée depuis l'automne 2022 s'est donc inversée (voir figure 3). Les attentes des consommateurs concernant les achats importants, la construction ou l'achat d'un logement ou les travaux d'amélioration se sont légèrement détériorées.

Apparemment, la confiance des consommateurs est moins solide que ce que l'on pourrait attendre au vu du taux de chômage historiquement bas. Il est possible que les consommateurs aient l'impression que le marché du travail ralentit quelque peu. La baisse du nombre de chômeurs d'une année sur l'autre a pris fin en septembre, tandis que le taux de chômage, toujours historiquement bas, a légèrement augmenté. En outre, la hausse des taux d'intérêt stimulée par le resserrement de la politique de la BCE depuis l'été 2022 joue également un rôle. L'enquête de la BCE sur la distribution du crédit bancaire, organisée au cours de la deuxième quinzaine de septembre, montre que les niveaux de taux d'intérêt sont un facteur majeur de la baisse de la demande perçue de crédit à la consommation, de prêts immobiliers et également de prêts aux entreprises.

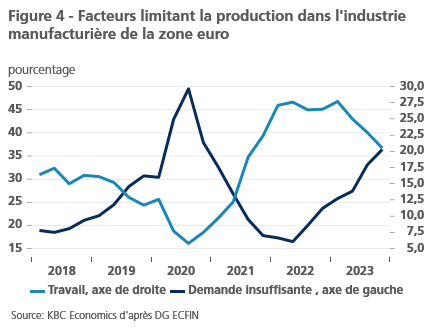

Dans le même temps, en particulier dans l'industrie manufacturière, les perspectives d'emploi se dégradent et les pénuries de main-d'œuvre deviennent moins un facteur limitant de la production, notamment par rapport à la demande perçue comme insuffisante (voir graphique 4). Cette évolution est cohérente avec la faiblesse de la production industrielle, en particulier en Allemagne. Au troisième trimestre, la production manufacturière y était inférieure de plus de 2 % à celle du deuxième trimestre et, par rapport à l'année précédente, la baisse a atteint 3,5 % en septembre. Cette situation n'est pas seulement due à un nouveau ralentissement dans l'industrie automobile, où la reprise entre fin 2021 et mi-2023 s'est interrompue. Dans de nombreux autres secteurs également, la production diminue ou, au mieux, stagne.

Dans ce contexte, nous avons légèrement revu à la baisse nos prévisions de croissance économique pour 2024. Une nouvelle contraction de l'économie de la zone euro au dernier trimestre 2023 et au début 2024 n'est pas à exclure, mais dans nos perspectives, nous supposons que le marché du travail restera néanmoins suffisamment résistant pour permettre aux consommateurs de convertir leur pouvoir d'achat récemment amélioré en consommation. L'investissement des entreprises devrait également rester résistant, en partie grâce aux fonds de l'UE de nouvelle génération, ce qui pourrait contrebalancer la sous-performance du commerce mondial et l'assainissement budgétaire attendu - bien que plutôt limité - en 2024.

Au total, nous maintenons notre prévision de stagnation économique au quatrième trimestre 2023, mais nous avons légèrement revu à la baisse nos anticipations de reprise en 2024. La croissance annuelle moyenne du PIB réel dans la zone euro serait alors de 0,5 % en 2023 (perspective inchangée), mais aussi de seulement 0,5 % en 2024 (contre une prévision précédente de 0,7 %). De manière quelque peu surprenante, la contraction attendue de l'économie allemande (-0,1 %) en 2023 devrait être un peu moins importante que prévu précédemment (-0,3 %). Toutefois, cela n'est dû qu'à la révision à la hausse des chiffres du PIB pour le premier semestre 2023. La révision à la baisse des prévisions concernant la vigueur de la reprise en 2024 devrait laisser la croissance moyenne de l'économie allemande bloquée à 0,3 % (au lieu de l'estimation précédente de 0,4 %).

L'économie américaine est toujours en plein essor

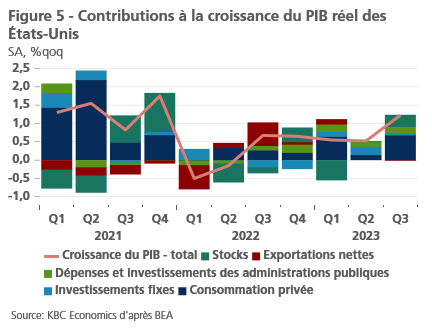

Aux États-Unis, le PIB a enregistré une très forte croissance de 1,2 % au troisième trimestre (voir figure 5). La consommation personnelle a contribué à plus de la moitié de la croissance du PIB au troisième trimestre (0,67 %). L'augmentation de la consommation de biens durables a été particulièrement remarquable (1,9 % en glissement trimestriel). Les stocks ont également apporté une contribution majeure à la croissance américaine (0,33 %), une performance qui ne se répétera probablement pas au cours des prochains trimestres. La consommation publique a également apporté une forte contribution (0,20 %), en grande partie grâce à l'augmentation des dépenses de défense nationale. Les investissements résidentiels ont également apporté une contribution positive (0,04 %) pour la première fois depuis le premier trimestre 2021. Les investissements non résidentiels sont toutefois restés stables, signe que la hausse des taux commence à freiner la croissance dans les secteurs sensibles aux taux d'intérêt. Les dépenses d'équipement, un indicateur avancé, ont même diminué. Le ralentissement des principaux partenaires commerciaux et l'appréciation du dollar ont probablement nui à la balance commerciale des États-Unis, les exportations nettes ayant apporté une contribution négative (-0,02 %).

Il est peu probable que les chiffres de croissance élevés du troisième trimestre se répètent à partir du quatrième trimestre. Le revenu disponible réel a diminué pour le troisième mois consécutif. Pour maintenir ces niveaux élevés de consommation, les ménages puisent dans leur épargne. L'épargne personnelle a atteint 3,4 % en septembre, soit 0,6 point de pourcentage de moins qu'en août. Outre un effet de base négatif, la reprise du remboursement des prêts étudiants pèsera également sur les dépenses.

En outre, bien que la Fed ait maintenu son taux directeur stable, la hausse des rendements des bons du Trésor à long terme (réels) entraîne un resserrement des conditions monétaires.

Il y a tout de même eu quelques bonnes nouvelles. La Chambre des représentants a adopté un projet de loi bipartisan visant à prolonger le financement du gouvernement jusqu'au début de l'année 2024, ce qui a permis d'éviter une fermeture du gouvernement. Un autre développement positif a été la fin de la grève de United Autoworkers, les syndicats et les constructeurs automobiles étant parvenus à un accord provisoire sur les salaires et les conditions de travail. Néanmoins, la grève de six semaines aura quand même eu un impact négatif sur la croissance du quatrième trimestre.

L'affaiblissement imminent de la croissance s'est également manifesté dans le rapport d'octobre sur le marché du travail, où le nombre d'emplois non agricoles a augmenté modérément de 150 000. Le taux de chômage a suivi la hausse des demandes continues en passant de 3,8 % à 3,9 %, tandis que le taux de participation a baissé de 62,8 % à 62,7 %. Le nombre de personnes travaillant à temps partiel pour des raisons économiques a augmenté, tandis que le nombre moyen d'heures travaillées a baissé de 34,4 à 34,3 heures par semaine.

Dans l'ensemble, compte tenu des chiffres de croissance plus élevés que prévu au troisième trimestre, nous avons relevé nos prévisions pour 2023 et 2024 de 0,1 point de pourcentage, à 2,4 % et 1 %, respectivement. Nous continuons donc à penser que le resserrement des conditions financières, représenté par des taux d'intérêt réels très élevés, ramènera la croissance du PIB en dessous de sa tendance à long terme en 2024.

La Chine en passe d'atteindre l'objectif de croissance du PCC

Les chiffres du PIB chinois du troisième trimestre ont surpris à la hausse (4,9 % en glissement annuel), permettant à l'économie d'atteindre (et de dépasser légèrement) l'objectif de croissance de 5,0 % fixé par le gouvernement pour 2023. Par rapport à la croissance médiocre de 2022 (3,0 %, en grande partie à cause de la politique zéro Covid), un rebond de 5,0 % n'était pas très ambitieux, de sorte que l'atteinte de l'objectif ne révèle pas grand-chose sur la santé globale de l'économie chinoise. D'une manière générale, les signes indiquent toujours que les développements économiques sont léthargiques. Le chiffre du PIB du troisième trimestre a également été soutenu par un déflateur du PIB négatif, ce qui signifie que le PIB nominal a été encore plus faible, à seulement 3,5 % en glissement annuel. Ce chiffre est à comparer à une moyenne de près de 9 % en glissement annuel entre 2015 et 2019, ce qui suggère que la dynamique de croissance reste relativement faible. Des données plus récentes indiquent également une croissance atone, le PMI du secteur des services de l'indice S&P passant de 51,7 à 50,6 en octobre, et le PMI manufacturier de l'indice S&P passant de 50,6 à 49,5. Nous avons donc légèrement revu à la baisse nos perspectives de croissance pour le quatrième trimestre, ce qui, ajouté à la bonne surprise du troisième trimestre, entraîne une révision à la hausse de la croissance annuelle du PIB pour 2023, qui passe de 4,9 % à 5,1 %. Nos prévisions pour 2024 restent inchangées.

Tous les cours/prix, statistiques et graphiques historiques sont à jour jusqu'au 13 novembre 2023, sauf indication contraire. Les positions et prévisions fournies sont celles du 13 novembre 2023.