Perspectives économiques novembre 2021

Lisez la publication complète ci-dessous ou cliquez ici pour ouvrir le PDF.

- Au troisième trimestre 2021, l'économie mondiale a présenté un tableau quelque peu mitigé. La croissance dans la zone euro a surpris positivement, grâce à une forte résilience, tandis que la croissance américaine a déçu, principalement en raison de la faible croissance de la consommation privée. La croissance économique chinoise a été globalement conforme aux attentes.

- Pour l'avenir, l'économie de la zone euro reste vulnérable aux perturbations actuelles de l'offre, qui pèsent principalement sur le secteur industriel. Nous prévoyons donc un premier semestre 2022 faible. Les goulets d'étranglement et les perturbations de l'offre ne devraient se résorber que progressivement à partir du second semestre 2022, l'activité économique globale de la zone euro s'accélérant à nouveau. Aux États-Unis, la vigueur du marché du travail laisse espérer une reprise de la croissance de la consommation privée à partir du quatrième trimestre 2021, grâce à de solides créations nettes d'emplois, une baisse du taux de chômage et une croissance robuste des salaires. Dans le même temps, l'économie chinoise restera confrontée à des problèmes de stabilité financière suite à la limitation des excès du marché immobilier.

- Les derniers chiffres de l'inflation globale aux États-Unis et dans la zone euro ont encore augmenté. La dynamique de l'inflation reste fortement déterminée par l'inflation énergétique, les déséquilibres entre l'offre et la demande et les effets de réouverture. Si ces facteurs s'atténuent, nous pensons que l'inflation se normalisera pour se rapprocher des objectifs d'inflation des banques centrales, bien que ce processus puisse prendre plus de temps que prévu initialement. Dans ces circonstances, le risque que des effets de second tour se répercutent sur le processus de formation des salaires existe clairement. Alors qu'il y a peu de signes d'une telle répercussion dans la zone euro, certains signes de pression salariale pourraient se développer aux États-Unis.

- Nous pensons que la Fed réagira à l'environnement économique relativement favorable en prenant de nouvelles mesures en faveur de la normalisation de sa politique. La réduction progressive de son programme d'achat d'obligations a commencé en novembre 2021 et devrait se terminer à la mi-2022. D'ici là, le marché du travail américain aura probablement atteint une définition raisonnable du "maximum d'emploi", ce qui permettra à la Fed de relever son taux directeur au second semestre de l'année prochaine de 50 points de base au total. Entre-temps, la BCE fournira probablement davantage d'indications concernant la suppression progressive de ses programmes d'achat d'obligations d'urgence lors de sa réunion de décembre. Selon nous, une première hausse des taux n'interviendra pas en 2022, même si les attentes croissantes du marché concernant des hausses modérées des taux au-delà de cet horizon contribueront à une hausse modérée des rendements obligataires dans la zone euro également.

- En ce qui concerne la politique monétaire, le fait marquant du mois dernier a été le relèvement du taux directeur de la Banque nationale tchèque (CNB) de pas moins de 125 points de base, à 2,75 %. L'inflation tchèque se situe bien au-dessus de la marge de tolérance de la CNB. Par conséquent, la CNB s'efforce en priorité de prévenir un désancrage des anticipations d'inflation par rapport à l'objectif de 2 %.

La réouverture économique devrait se poursuivre, mais avec des hoquets temporaires

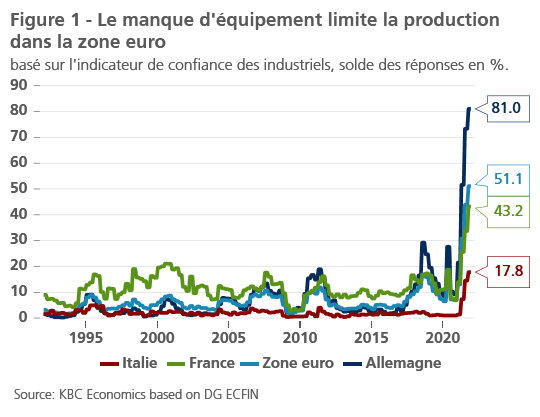

Au troisième trimestre, l'économie mondiale a présenté un tableau quelque peu mitigé. Dans la zone euro, la croissance en glissement trimestriel a été bien meilleure que prévu. Cela reflète la résilience relativement forte de l'économie de la zone euro pendant sa phase de réouverture après la pandémie. À cet égard, la structure sectorielle des États membres de la zone euro revêt une importance particulière. Des économies telles que la France et l'Italie, dont le secteur des services est relativement plus important, sont actuellement mieux placées pour profiter de la réouverture post-pandémie que les économies qui dépendent davantage des secteurs industriels (comme l'Allemagne) et sont donc plus vulnérables aux goulets d'étranglement et aux perturbations des chaînes d'approvisionnement mondiales (figure 1).

Dans le même temps, nous reconnaissons que la quatrième vague de Covid, qui est en cours, entraînera effectivement des taux d'infection nettement plus élevés et soumettra la capacité des systèmes de santé à une nouvelle pression. Nous continuons cependant à travailler en partant de l'hypothèse que cette quatrième vague n'est pas susceptible d'entraîner à nouveau des mesures de confinement "dures" généralisées qui pèseraient de manière significative sur l'activité économique, comme ce fut le cas lors des vagues précédentes. Le durcissement récent des mesures sanitaires liées au Covid (par exemple aux Pays-Bas et en Autriche) pourrait avoir un impact social important, mais n'a pour l'instant qu'un impact limité sur l'activité économique. En outre, la perspective de piqûres de rappel et la possibilité que des médicaments antiviraux soient disponibles d'ici peu, en complément des vaccins, rendent plus probable que la pandémie reste gérable. Cependant, les risques économiques liés aux perturbations de la pandémie ont clairement augmenté par rapport au mois dernier.

Les difficultés liées à l'offre devraient perdurer jusqu'en 2022 et continuer de nuire aux secteurs industriels. Les économies fortement dépendantes de ces secteurs, comme l'Allemagne, seront les plus touchées. Cela peut évidemment avoir des retombées négatives sur le reste de l'économie de la zone euro. Nous nous attendons à ce que ces perturbations soient temporaires, mais nous reconnaissons également qu'elles pourraient ne pas être totalement résolues avant le second semestre de 2022. Par conséquent, nous prévoyons une trajectoire de croissance trimestrielle plus faible dans la zone euro au premier semestre 2022, suivie d'une accélération notable à partir du troisième trimestre 2022. Dans l'ensemble, ce scénario pour la zone euro implique une révision à la hausse de nos prévisions de croissance annuelle pour 2021, de 4,8 % à 5,0 %, reflétant la bonne surprise des données préliminaires du PIB au troisième trimestre, mais une vision plus prudente pour 2022 (révision à la baisse de 4,4 % à 4,2 %).

Contrairement à l'économie de la zone euro, la croissance économique américaine a déçu au troisième trimestre. Cela s'explique principalement par la contribution beaucoup plus faible de la consommation privée à la croissance, elle-même probablement liée en grande partie à l'impact de la nouvelle vague d'infection pandémique sur le sentiment et le marché du travail, ainsi qu'à l'impact négatif de la hausse de l'inflation et de la fin de certains soutiens fiscaux sur le pouvoir d'achat. Les dernières données économiques d'octobre laissent toutefois penser qu'il y aura probablement un rebond au quatrième trimestre. La forte création nette d'emplois en octobre (531 000 nouveaux emplois au total) et la baisse du taux de chômage à 4,6 % vont dans le sens d'un nouveau renforcement de la croissance de la consommation privée. Selon nous, le taux de chômage devrait passer bien en dessous de 4 % en 2022.

Toutefois, comme c'est le cas dans la zone euro, les perturbations à court terme des chaînes d'approvisionnement industrielles mondiales affecteront également l'économie américaine, et l'industrie automobile américaine en particulier. D'autre part, les dernières données suggèrent également un cycle positif des stocks aux États-Unis, les entreprises reconstituant leurs stocks après les avoir épuisés au plus fort des perturbations de l'offre. Ce cycle des stocks est susceptible d'apporter un certain soutien temporaire à la croissance économique. Cependant, dans l'ensemble, la croissance beaucoup plus faible que prévu au troisième trimestre nous amène à revoir à la baisse nos prévisions de croissance du PIB réel américain pour 2021, de 5,7 % à 5,5 %. Nous laissons pour l'instant inchangée notre prévision de croissance annuelle en 2022, à 3,6 %.

La croissance économique chinoise au troisième trimestre a été globalement conforme à nos attentes. En ce sens, l'économie chinoise se situait quelque part entre l'économie américaine décevante et la performance meilleure que prévu de la zone euro. Les incertitudes concernant l'approvisionnement en énergie restent une préoccupation pour l'économie chinoise, bien que les autorités chinoises soient intervenues. En outre, les préoccupations relatives à la stabilité financière causées par les tensions dans le secteur de l'immobilier restent largement non résolues. Conscients de ces risques, nous confirmons dans l'ensemble notre prévision de croissance de 8,2% pour 2021 et de 5,1% en 2022.

Une inflation plus élevée pour plus longtemps (mais pas pour toujours)

Tant dans la zone euro qu'aux États-Unis, nous avons observé ces derniers mois une légère décélération de l'inflation des prix des biens industriels non énergétiques, et une accélération de l'inflation dans le secteur des services. Ceci est cohérent avec le fait que les économies ont continué à se rouvrir, y compris les secteurs à forte intensité de contacts.

Le principal moteur de l'inflation globale, à l'heure actuelle, reste les prix de l'énergie. Le prix du baril de pétrole Brent a dépassé largement les 80 USD au quatrième trimestre 2021. Nous avons encore amélioré notre scénario de prix du pétrole ce mois-ci. Les prix du pétrole devraient atteindre leur pic au premier trimestre 2022, à environ 85 USD le baril de Brent, avant de baisser progressivement vers 70 USD à la fin de 2022.

La principale motivation de ce changement de perspective par rapport au mois dernier est liée à l'augmentation de la demande de pétrole en raison de l'accroissement des substitutions pétrole/gaz et de la reprise en cours. Bien que le prix du gaz européen de référence TTF ait baissé depuis son pic de 108 EUR par MWh au début du mois d'octobre pour s'établir actuellement à environ 75 EUR par MWh, il reste durablement élevé avec une forte incertitude, comme l'illustre l'impasse actuelle entre l'UE et la Biélorussie/Russie et les menaces qui en découlent pour l'approvisionnement en gaz de l'Europe.

L'inflation globale reste élevée et a même encore augmenté en octobre aux États-Unis et dans la zone euro. En octobre, l'IPC global américain a atteint 6,2 % (indice de référence : 4,6 %), le chiffre le plus élevé depuis novembre 1990. Dans la zone euro, l'inflation est passée de 3,4 % à 4,1 % (indice de référence : 2,1 %). L'exception à la baisse dans cette liste est la Chine, avec une augmentation de l'inflation globale en octobre de 0,7 % à 1,5 % "seulement" (1,3 % pour l'indice de référence), en grande partie due à l'inflation totale des prix alimentaires qui a même été négative à -2,4 %.

Aux États-Unis, la composante énergie (dont le poids est de 7,3 % dans le panier de l'IPC) a augmenté de 30 % en glissement annuel (soit une contribution à l'inflation d'environ 2,2 %), tandis que la contribution à l'inflation d'autres facteurs, notamment les effets de réouverture et le logement, s'est renforcée ces derniers temps. Le loyer équivalent au propriétaire des résidences, dont la pondération dans l'IPC est de 23,6 %, a connu une solide progression de 3,1 % en glissement annuel (soit une contribution à l'inflation d'environ 0,7 point de pourcentage). Cette évolution est largement liée à la forte hausse des prix de l'immobilier, qui est hors de portée de la panoplie d'outils monétaires standard de la Fed.

Parallèlement, dans la zone euro, la composante énergétique du panier de l'IPCH (avec une pondération de 9,5 %) a augmenté de 23,5 % (soit une contribution directe à l'inflation d'environ 2,2 points de pourcentage). Les risques de hausse de l'inflation dans la zone euro proviennent principalement du risque de hausse des prix de l'énergie et des goulets d'étranglement au niveau de l'offre de biens pendant la période de Noël à venir.

Compte tenu de tous ces facteurs, nous avons révisé à la hausse nos perspectives d'inflation moyenne tant pour les États-Unis que pour la zone euro. Aux États-Unis, l'inflation pour l'ensemble de l'année 2021 devrait s'établir à 4,6 %, les perspectives pour 2022 restant inchangées (2,7 %). Pour la zone euro, nous prévoyons que l'inflation annuelle moyenne sera plus élevée en 2021 (2,5 %) et en 2022 (2,0 %). Pour la Chine, en revanche, nous avons revu à la baisse nos prévisions pour 2021, à 0,9 %.

La forte hausse de l'inflation devrait être transitoire, les perturbations de l'offre s'atténuant.

Notre scénario d'inflation comporte deux éléments distincts. Le premier est largement structurel et a des implications à moyen et long terme. Le second est essentiellement cyclique et donc plus pertinent pour l'horizon de prévision à court terme.

D'un point de vue structurel, l'augmentation de la taxation des émissions de carbone et, directement ou indirectement, le renchérissement des intrants énergétiques entraîneront une hausse progressive mais structurelle du taux d'inflation sous-jacent. Deuxièmement, comme nous l'avons vu pour le taux d'inflation américain, la composante des loyers imputés contribue de manière non négligeable à l'inflation globale américaine et devrait être un facteur persistant compte tenu des pressions importantes sur les prix sur les marchés immobiliers américains. Pour l'instant, les loyers imputés ne font pas partie du panier de l'IPCH considéré par la BCE. Cependant, dans son dernier examen stratégique, la BCE a demandé à Eurostat d'inclure progressivement cette composante également. Par conséquent, le même canal inflationniste qu'aux États-Unis entrerait également en jeu dans la zone euro.

Nous prenons en compte ces deux facteurs structurels dans nos prévisions d'inflation sur un horizon au-delà de 2022. Une fois que les facteurs transitoires (voir ci-dessous) se seront estompés, nous prévoyons que l'inflation reviendra à un niveau compatible avec l'objectif d'inflation de la Fed et de la BCE. En particulier dans la zone euro, cela correspondrait à un taux d'inflation supérieur au taux d'inflation moyen pré-pandémique.

D'un point de vue cyclique à plus court terme, nous confirmons notre opinion selon laquelle la hausse actuelle de l'inflation devrait être un phénomène transitoire, bien qu'elle puisse être plus prononcée et durer un peu plus longtemps que prévu et que le rythme et le degré de normalisation dépendent de la rapidité et de l'exhaustivité de la résolution des perturbations de la chaîne d'approvisionnement. Notre raisonnement est étayé par les arguments suivants.

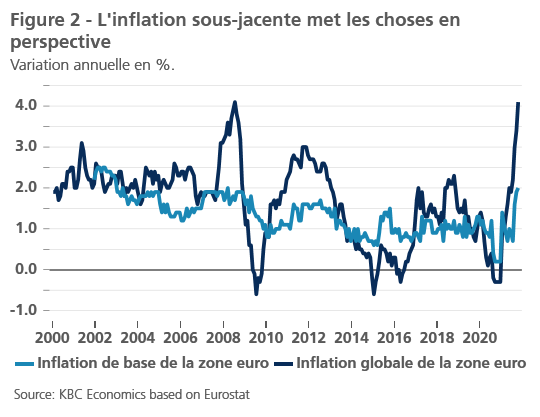

Nous nous attendons à ce que les moteurs actuels de l'inflation liés à l'inflation énergétique et aux effets de la réouverture persistent pendant un certain temps. Les déséquilibres entre l'offre et la demande continueront d'exercer une pression à la hausse sur les prix à l'échelle mondiale. Tant que ces perturbations persisteront, la demande excédentaire (pour les biens durables) continuera de soutenir une inflation élevée. Ainsi, la volatilité de l'inflation et les pressions à la hausse devraient persister à court terme. Toutefois, à moyen terme, certaines de ces pressions à la hausse devraient s'estomper à mesure que, conformément à notre scénario, les perturbations s'atténuent et que l'économie (et la demande) se normalise (voir figure 2). En outre, les effets de base des prix du pétrole pourraient devenir quelque peu désinflationnistes d'ici la fin de 2022 et un certain nombre de facteurs techniques (par exemple, l'élimination de l'effet de hausse de la TVA allemande) pourraient exercer une nouvelle pression inflationniste à la baisse.

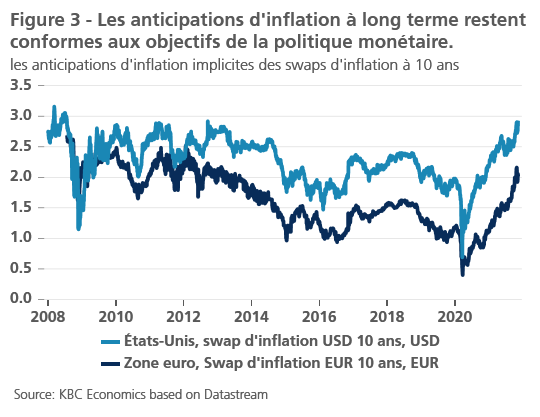

Les prévisions d'inflation des marchés financiers, telles qu'elles ressortent des swaps d'inflation à court terme, restent largement conformes au scénario d'une inflation transitoire. En ce moment, les swaps d'inflation évaluent l'inflation aux États-Unis et dans la zone euro pour les 12 prochains mois à respectivement 4,1 % et 2,9 %. Toutefois, l'année suivante (c'est-à-dire la période d'un an qui commence dans un an), ce taux tombe déjà à 3,3 % aux États-Unis et à 1,9 % dans la zone euro. Les swaps d'inflation à plus long terme dressent le même tableau. Pour les États-Unis et la zone euro, les swaps d'inflation donnent lieu à une inflation moyenne de respectivement 2,9 % et 2 % sur un horizon de 10 ans. (Figure 3).

Toutefois, les risques d'inflation restent clairement orientés à la hausse, car les pressions inflationnistes à court terme s'élargissent et le risque d'effets de second tour (par le biais de l'inflation salariale) augmente à mesure que la poussée inflationniste se prolonge.

En effet, un risque majeur pour notre scénario d'inflation est la répercussion de la hausse de l'inflation (anticipations) dans les négociations salariales, entraînant des augmentations de salaires bien supérieures à la croissance de la productivité du travail. Selon les dernières données disponibles de la BCE sur les salaires négociés dans la zone euro (jusqu'au deuxième trimestre 2022), ces augmentations salariales ne sont que de 1,75 % avant même de prendre en compte les gains de productivité. Les données de la Bundesbank pour l'Allemagne sont légèrement plus récentes et suggèrent la même conclusion.

Aux États-Unis, la dynamique des salaires est toutefois beaucoup plus forte que dans la zone euro, le dernier salaire horaire moyen s'étant accéléré ces derniers mois pour atteindre 4,9 % en glissement annuel. Ce taux de croissance relativement élevé - associé à des taux de démission record - reflète un resserrement du marché du travail et comporte un risque de poursuite de l'inflation salariale. Il pourrait s'agir d'un premier indicateur d'alerte précoce indiquant que l'inflation par les coûts pourrait s'ancrer dans la dynamique macroéconomique américaine et mérite d'être suivi de près.

La politique monétaire prend un tournant

Lors de sa dernière réunion de politique monétaire, la Fed a décidé de commencer à réduire progressivement son programme d'achat d'actifs à partir de novembre. Si la vitesse de réduction proposée (réduction des achats nets de Treasuries et de Mortgage Backed Securities de 15 milliards USD par mois) est maintenue en 2022, cela signifie que le processus de réduction progressive sera achevé à la mi-2022. Dans notre scénario, nous pensons que d'ici là, les conditions pour que la Fed commence à relever son taux directeur seront également réunies dans le courant de 2022. Lorsque les bonnes performances actuelles du marché du travail américain se poursuivront, le taux de chômage passera sous la barre des 4 % en 2022 et atteindra environ 3,6 % à la fin de l'année 2022. Selon nous, cela donnera à la Fed la possibilité de commencer son cycle de resserrement des taux au troisième trimestre 2022 et de le poursuivre au quatrième trimestre (de 25 points de base chacun).

Dans l'intervalle, la BCE continue d'adopter une approche plus prudente. Lors de sa réunion de décembre, la BCE devrait fournir des indications supplémentaires sur la fin probable de son programme d'achat d'urgence en cas de pandémie (PEPP) en mars 2022, avec plus de détails sur le nouveau format de programme qui remplacera le PEPP. Selon nous, un scénario possible - mais non confirmé - est que la BCE crée une nouvelle " enveloppe " à sa disposition pour intervenir de manière flexible sur les marchés obligataires de la zone euro en cas de besoin.

Conformément à nos perspectives d'inflation pour 2021-2022 et à l'orientation prospective de la BCE, nous ne prévoyons pas de relèvement du taux directeur de la BCE en 2022. Il est en effet peu probable que les achats d'actifs de la BCE soient totalement supprimés en 2022, ce qui signifie que la BCE ne relèvera pas ses taux si elle s'en tient à son "principe de séquençage" consistant à mettre fin à ses achats d'actifs avant de resserrer son taux directeur.

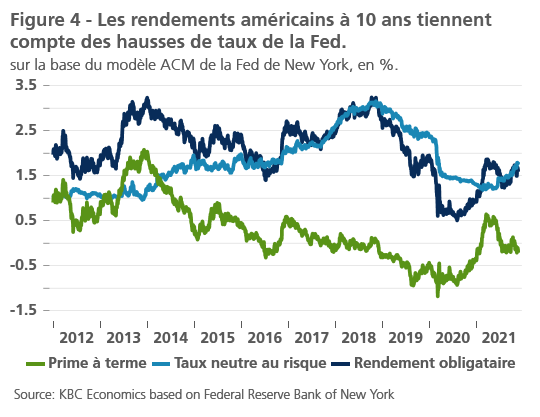

Sur la base de ces perspectives de politique monétaire, nous confirmons notre opinion sur les rendements obligataires américains et allemands. Les rendements obligataires américains évaluent actuellement le début du cycle de resserrement de la Fed en 2022 et l'évalueront davantage à mesure que le cycle de resserrement de la Fed se poursuivra (figure 4). Cette évolution est cohérente avec une augmentation progressive des rendements obligataires américains. Les rendements obligataires allemands suivront cette tendance à la hausse, bien que de manière un peu plus modérée. La corrélation entre les rendements allemands et américains joue un rôle important à cet égard. En outre, les rendements obligataires réels à 10 ans se situent actuellement, selon nous, à des niveaux insoutenablement bas, en particulier dans la zone euro, et vont corriger à la hausse.

La faiblesse actuelle de l'euro par rapport au dollar américain est principalement le résultat des différentiels de taux d'intérêt réels et des attentes de différences de politique monétaire entre la Fed et la BCE. Ces différences jouent actuellement en faveur du dollar. Toutefois, une fois que les marchés financiers auront pleinement intégré le resserrement attendu de la politique monétaire de la Fed, des facteurs sous-jacents en faveur de l'euro entreront en jeu, tels que l'orientation progressivement plus belliqueuse de la politique de la BCE qui, contrairement à celle de la Fed, n'est pas encore prise en compte par les marchés. En outre, nous estimons que l'euro est actuellement sous-évalué par rapport au dollar. Sur la base de ce point de vue, nous prévoyons que l'euro s'appréciera par rapport à l'USD, passant de 1,14 USD par EUR à la fin de 2021 à 1,21 USD par EUR à la fin de 2022.

Tous les cours/prix historiques, statistiques et graphiques sont à jour, jusqu'au 15 novembre 2021 inclus, sauf indication contraire. Les positions et prévisions fournies sont celles du 15 novembre 2021.