Perspectives économiques novembre 2018

Lisez la publication complète ci-dessous ou cliquez ici pour ouvrir le PDF.

- Les États-Unis restent le moteur de l'économie mondiale. La croissance du PIB réel du troisième trimestre y a été supérieure de 0,9% à celle du trimestre précédent, contre un taux décevant de seulement 0,2% dans la zone euro, où la croissance est freinée par la dégradation de la confiance à grande échelle et par l'incertitude grandissante liée au Brexit, au budget italien, à l'agitation politique et à l'interminable guerre commerciale. Les premières estimations du PIB font apparaître d'importants écarts de croissance entre les pays de la zone euro. La contraction de 0,2% de l'économie allemande (par rapport au trimestre précédent) est sans doute essentiellement imputable à des facteurs temporaires. La plus grosse déception concerne l'Italie, dont la croissance s'est arrêtée (0%). Face aux piètres données du troisième trimestre, nous avons abaissé notre estimation de la croissance annuelle moyenne de l'ensemble de la zone euro de 2,2% à 2,0% pour 2018 et de 1,9% à 1,7% pour 2019.

- En Chine, la croissance économique continue de ralentir. Les indicateurs de confiance et les chiffres des exportations suggèrent que les exportations chinoises souffrent de la guerre commerciale, bien que l'impact reste limité jusqu'ici car une partie des exportations a été avancée en prévision des hausses tarifaires. Le gouvernement réagit en adoptant une politique fiscale et monétaire stimulante, tandis que la dette consécutive à un octroi de crédit excessif se résorbe lentement. Notre scénario de base reste fondé sur un atterrissage en douceur de l'économie chinoise, mais le risque d'un atterrissage forcé augmente.

- La Banque nationale tchèque a subitement relevé son taux directeur de 25 points de base, à 1,75 %. Elle a fondé sa décision sur de nouvelles perspectives macroéconomiques, prévoyant une accélération de la croissance économique et une appréciation - avec un peu de retard - de la couronne tchèque (CZK). Le resserrement monétaire répond également à la dépréciation récente de la CZK, qui alimente l'inflation par une hausse des prix à l'importation. Nous prévoyons encore un relèvement de taux en 2019, car la faiblesse relative de la CZK donnera à la banque centrale la possibilité de le faire, d'autant plus que nous pensons que la croissance économique se ralentira plus tôt.

La croissance de la zone euro déçoit

La publication de chiffres provisoires sur la croissance au troisième trimestre du PIB réel de plusieurs pays a confirmé le tableau brossé précédemment par des indicateurs publiés plus fréquemment.

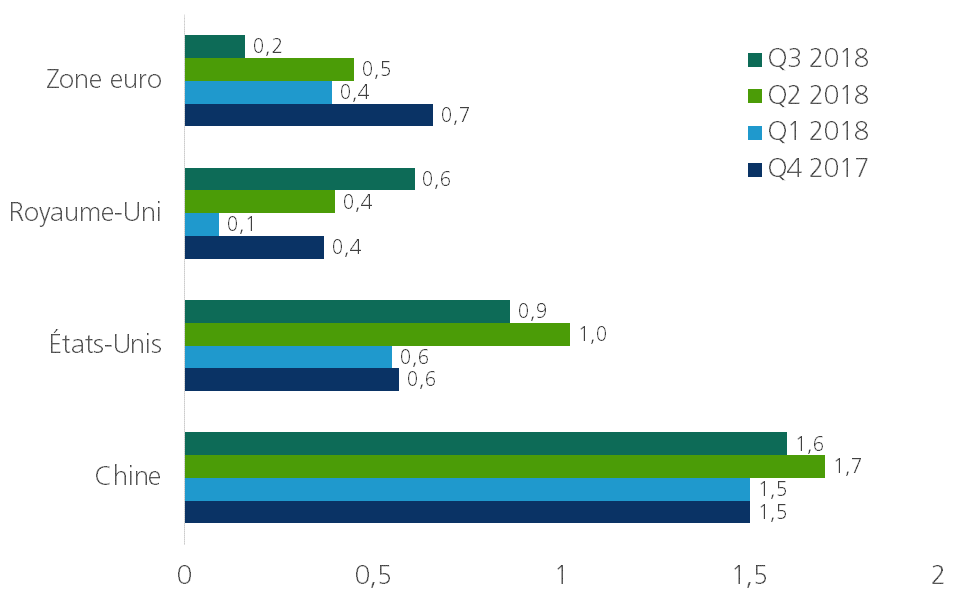

Comme prévu, les États-Unis viennent à nouveau en tête avec une croissance trimestrielle de 0,9% (figure 1). La consommation des ménages et les dépenses publiques ont été particulièrement élevées, comme au trimestre précédent. Les solides performances du marché du travail et les mesures de relance budgétaire expliquent cette tendance. Les investissements des entreprises se sont cependant essoufflés au troisième trimestre, ce qui mérite d'être suivi de près au cours des prochains mois. Le ralentissement de la croissance suggère que l'abaissement de l'impôt des sociétés engendre une accumulation de capital moins importante que prévu. Les stocks ont fortement augmenté, mais les exportations nettes ont freiné la croissance. Les importations ont nettement progressé, tandis que les exportations ont diminué. Leur recul résulte surtout d'une baisse des exportations de marchandises et n'a pas vraiment surpris. Au deuxième trimestre, de nombreuses entreprises avaient en effet avancé leurs exportations dans l'anticipation de la hausse des tarifs douaniers liée à la guerre commerciale entre les États-Unis et la Chine.

Figure 1 - Les États-Unis sont en tête, l'économie de la zone euro déçoit (variation en glissement trimestriel du PIB réel, en %)

Force est toutefois de constater que l'essoufflement de la croissance des exportations ne s'est pas limité aux États-Unis. Partout dans le monde, les commandes à l'exportation se tassent, ce qui indique que le commerce international s'essouffle. Les fondamentaux économiques des États-Unis restent cependant intacts pour l'instant. La confiance tant des consommateurs que des producteurs demeure élevée et le marché du travail tourne toujours à plein régime. L'effet de relance de la politique budgétaire s'éteindra cependant progressivement. L'exiguïté croissante du marché du travail et les effets négatifs de la guerre commerciale constituent également un risque pour la croissance de l'économie américaine. L'ensemble de ces éléments sous-tend notre scénario de croissance: nous restons relativement optimistes pour le reste de l'année et pour 2019, mais nous prévoyons un ralentissement significatif de la dynamique de croissance.

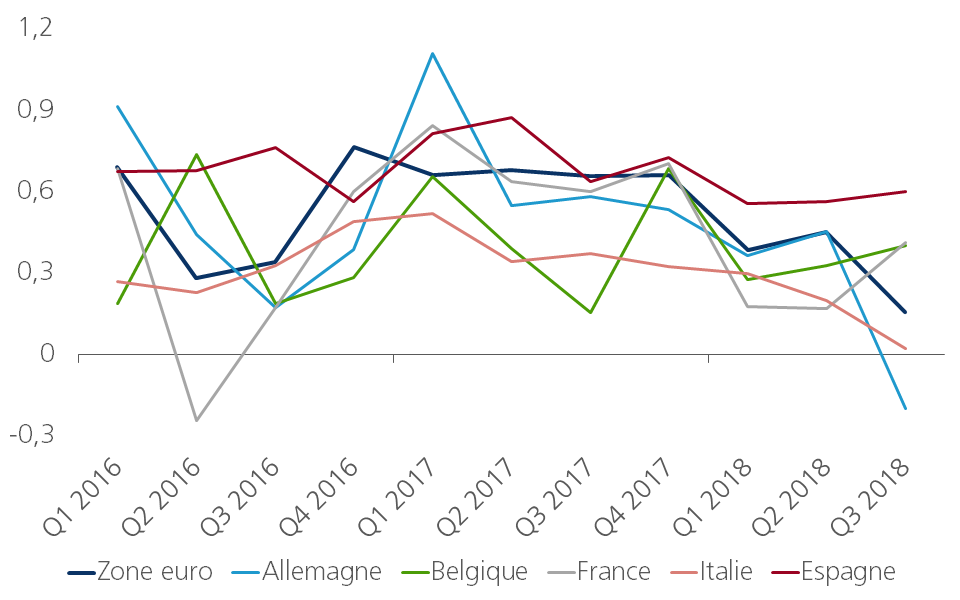

La croissance décevante de l'économie de la zone euro a contrasté vivement avec la vigueur de l'économie américaine. Au troisième trimestre, le PIB réel n'a augmenté que de 0,2% par rapport au trimestre précédent, restant ainsi largement en deçà des attentes. La croissance est freinée par la détérioration générale de la confiance et par l'incertitude croissante liée au Brexit, au budget italien, à l'agitation politique et à l'interminable guerre commerciale. Bien que tous les détails ne soient pas encore connus pour tous les pays, les données disponibles font apparaître d'importants écarts de croissance entre les pays de la zone euro (figure 2). La Belgique et la France (affichant toutes deux une croissance de 0,4% en glissement trimestriel) se sont assez bien comportées. L'Espagne (+0,6%) est à nouveau sortie du lot.

Figure 2 - De grands écarts de croissance entre les économies des pays de la zone euro (variation en glissement trimestriel du PIB réel, en %)

La croissance allemande (-0,2%) a en revanche fortement déçu. Une baisse substantielle de la croissance des exportations explique ce résultat, de même qu'un ralentissement de la demande intérieure et une augmentation des importations. Le contexte commercial international négatif grippe clairement la machine exportatrice allemande. Les problèmes liés aux normes d'émission dans l'industrie automobile ont également joué un rôle. La tendance sous-jacente de l'économie allemande demeure néanmoins positive. Les créations d'emplois restent nombreuses et les investissements continuent de croître.

La déception la plus inquiétante est imputable à l'Italie, dont la croissance s'est arrêtée au troisième trimestre (0% de croissance en glissement trimestriel). Ni la demande intérieure ni la demande extérieure n'ont apporté leur contribution. Les détails sur la composition de la croissance ne sont pas encore disponibles, mais ce résultat décevant pourrait révéler l'impact négatif de l'instabilité politique sur les décisions de dépenses des ménages et des entreprises. L'arrêt de la croissance économique est également fâcheux pour le gouvernement en pleine discussion sur le budget. Dans l'élaboration de son budget, celui-ci table en effet sur des taux de croissance économique nettement plus élevés dans les années à venir (voir aussi: 'L'Italie devrait se germaniser quelque peu', 16 novembre 2018).

Bien que le taux de croissance de l'économie de la zone euro puisse encore être révisé au troisième trimestre, il est d'ores et déjà peu probable que notre prévision de croissance de 2,2% pour l'ensemble de 2018 se réalise. Nous l'avons donc abaissée à 2%. Pour 2019, nous avons également revu à la baisse la croissance escomptée du PIB réel de 1,9% à 1,7%. Nous sommes cependant optimistes quant à la croissance en glissement trimestriel attendue en 2019. Celle-ci va se redresser au cours des prochains trimestres, après le creux du troisième trimestre. Un certain nombre de facteurs temporaires y ont en effet également contribué. Les fondamentaux de la croissance, tels que la progression de l'emploi et le dynamisme du secteur des services, restent en outre favorables.

De nombreux risques qui alimentent l'incertitude et qui sont susceptibles de perturber davantage le cycle de croissance continuent par ailleurs de peser sur l'économie européenne. La réaction politique très négative au Royaume-Uni à l'accord provisoire sur le Brexit entre la Commission européenne et le gouvernement britannique est la menace la plus grave. Il reste à voir si le Parlement britannique soutiendra suffisamment cette proposition ou tout autre règlement susceptible d'éviter un Brexit chaotique, entraînant la sortie du Royaume-Uni de l'UE dans quatre mois sans accord ou règlement transitoire (voir aussi: 'L'accord sur le Brexit comporte une stratégie intelligente pour le commerce futur', 15 novembre 2018). La confrontation entre le gouvernement italien et la Commission européenne sur le budget italien devrait également se durcir. Si l'Italie se trouve en procédure de déficit budgétaire excessif, l'incertitude se prolongera un bon moment en 2019. Une nouvelle escalade des conflits commerciaux internationaux n'est pas non plus exclue maintenant que les élections de mi-mandat américaines sont passées et que la Chine n'a pas encore contre-attaqué face aux mesures commerciales annoncées par les États-Unis.

Pas de crise systémique dans les économies émergentes

Comme les indicateurs d'activité et de confiance l'ont déjà plus ou moins révélé, la croissance annuelle du PIB réel en Chine s'est encore ralentie au troisième trimestre, à 6,45%. La résorption de la dette, née de la création excessive de crédit ces dernières années, a contribué au ralentissement de la croissance. Les travaux d'infrastructure et autres activités de construction en ont particulièrement fait les frais. Le tassement notable des ventes au détail a également freiné la croissance. L'impact de la guerre commerciale avec les États-Unis n'est pas encore totalement connu. Les indicateurs de confiance et les données d'exportation suggèrent toutefois que les exportations chinoises en souffrent, bien que l'impact reste limité jusqu'ici, une partie des exportations ayant été avancées dans l'anticipation des hausses tarifaires.

Pour limiter le ralentissement économique, les autorités chinoises mettent en place diverses mesures de relance, telles que des réductions d'impôts, un assouplissement de la politique monétaire et des mécanismes de soutien pour les entreprises privées. Leur objectif principal consiste à maîtriser le rythme du ralentissement de la croissance et à éviter l'instabilité, plutôt qu'à ramener la croissance au niveau de ces dernières années. Nous continuons de penser que l'économie chinoise s'oriente vers un atterrissage en douceur, mais le risque d'un atterrissage forcé s'est quelque peu accru.

Entre-temps, la monnaie chinoise, le renminbi (RMB), a perdu 6% de sa valeur par rapport au dollar américain depuis fin 2017. Au premier semestre 2018, sa dépréciation a été en phase avec celle des monnaies des autres économies émergentes. Cela montre que la dépréciation de ces monnaies va de pair avec la vigueur du dollar. Depuis l'été, le RMB est toutefois resté étonnamment faible par rapport à ces devises. Cette situation résulte à la fois d'une croissance économique plus atone et d'une politique monétaire plus souple en Chine.

Rien ne semble indiquer que les autorités chinoises manipulent le RMB pour en entretenir artificiellement la faiblesse, malgré les accusations du président américain Trump. La Chine utilise au contraire ses réserves de change pour limiter la pression baissière sur le RMB, ce qui est conforme à la stratégie chinoise d'une monnaie stable. Enfin, la Chine vise à renforcer le rôle de sa monnaie dans le commerce international et dans la gestion des réserves de change. Il convient d'ailleurs de noter que la dépréciation du RMB s'est souvent accompagnée par le passé d'exportations de capitaux en provenance de Chine, ce qui a eu des répercussions négatives sur les actifs intérieurs, tels que les actions et les obligations. Une telle instabilité a souvent nécessité des interventions coûteuses sur les marchés financiers, ce que la Chine souhaite éviter. En fin de compte, la volatilité du marché s'intensifie, mais aucun signe de guerre des changes n'est selon nous perceptible.

Dans les autres économies émergentes, ce sont surtout les développements politiques qui ont animé les marchés. Au Brésil, les marchés financiers se sont redressés à mesure que Jair Bolsonaro consolidait sa position de leader pour finalement remporter les élections présidentielles. L'homme est jugé plus favorable au marché que son adversaire de gauche. Le congrès brésilien reste cependant divisé. Un défi de taille attend donc le nouveau président s'il entend faire approuver une réforme des retraites absolument nécessaire pour contenir un déficit budgétaire et une dette considérables.

Au Mexique aussi, le président fraîchement élu Lopez Obrador a éveillé l'attention des marchés financiers après avoir fait arrêter la construction du nouvel aéroport de Mexico City, les investisseurs redoutant que la nouvelle administration, à tendance de gauche, n'annule également d'autres contrats ou projets d'investissement et n'abandonne les réformes favorables au marché votées par l'administration précédente. Lopez Obrador a tenté de rassurer les investisseurs en promettant de ne pas modifier la législation bancaire durant les trois premières années de sa présidence. Les marchés se méfient néanmoins de son interventionnisme économique.

Nous nous attendons à ce que des risques et des vulnérabilités propres à chaque pays continuent d'agiter les marchés émergents. Tant sur les marchés des capitaux que sur les marchés des changes, cette situation risque de provoquer de fréquents accès de volatilité, mais selon nous, il ne devrait pas y avoir de contagion d'une économie émergente à une autre et donc pas de crise systémique. Étant donné que notre scénario de base pour la Chine ne repose pas sur un atterrissage forcé - qui serait également préjudiciable aux autres économies émergentes asiatiques -, nous ne voyons pas non plus de motif justifiant ici une crise systémique dans les économies émergentes.

Renforcement progressif de la pression sous-jacente sur l'inflation

Aux États-Unis, les chiffres de l'inflation de septembre sont légèrement inférieurs aux prévisions. Selon le PCE, l'indicateur d'inflation favori de la Réserve fédérale (Fed), l'inflation globale et l'inflation de base s'élèvent à 2%. L'inflation globale, qui était encore de 2,3% en juillet, a particulièrement diminué ces derniers mois. L'indice des prix à la consommation a connu une évolution similaire à celle du PCE. Une baisse des prix de l'énergie (de 0,5% en glissement mensuel), une stabilisation des prix des denrées alimentaires et un léger affaiblissement de l'inflation de base ont joué un rôle à cet égard. La décélération de l'inflation de base est toutefois imputable à une chute brutale du prix des voitures d'occasion, celle-ci résultant d'un changement dans la manière dont ces prix sont communiqués. L'inflation a rebondi en octobre.

Sur le fond, les indicateurs sous-jacents suggèrent que la pression inflationniste va encore se renforcer. Les hausses salariales se poursuivent (figure 3) et vu que l'exiguïté du marché du travail s'accentue de plus en plus, cela ne changera pas de sitôt. En conséquence, nous maintenons nos projections concernant l'inflation aux États-Unis: 2,5% en 2018 et 2,6% en 2019. L'évolution récente de l'inflation n'est pas non plus de nature à modifier notre perception de la politique monétaire attendue de la Fed. Nous prévoyons toujours un relèvement des taux en décembre 2018 et quatre autres en 2019.

Figure 3 - L'inflation salariale s'accélère (variation annuelle en %)

Dans la zone euro, l'inflation d'octobre a toutefois répondu aux attentes. La hausse annuelle de l'indice des prix à la consommation harmonisé a légèrement augmenté pour atteindre 2,2%, tandis que l'inflation de base s'est redressée après avoir reculé en septembre, augmentant de 0,2 point de pourcentage pour s'établir à 1,1%. Avec une hausse annuelle de 10,6%, les prix de l'énergie y ont le plus largement contribué, mais l'inflation des services s'est également accélérée de 1,3% en septembre à 1,5% en octobre. Cela signifie que, depuis plusieurs mois, l'inflation globale est supérieure à l'objectif de 2% fixé par la BCE. La pression sur l'inflation de base reste cependant beaucoup plus limitée. L'augmentation récente de ce taux d'inflation n'est qu'une correction et non l'amorce d'une tendance haussière. Nous maintenons également nos prévisions de croissance pour la zone euro. Les prix du pétrole devraient rester globalement stables. Il est probable que l'inflation globale se maintiendra à un niveau égal ou légèrement supérieur à 2% pendant un certain temps encore, mais à plus long terme, elle reviendra au niveau de l'inflation de base, qui commencera à augmenter à mesure que la pression salariale se renforcera. Le processus sera très graduel. Par conséquent, nous maintenons également nos attentes à l'égard de la politique de la Banque centrale européenne (BCE). Lors de la réunion de son comité de politique monétaire d'octobre, celle-ci s'est montrée déterminée : les conditions économiques et financières sont suffisamment saines pour lui permettre de continuer à réduire progressivement sa politique de relance monétaire. Selon nous, la BCE effectuera le premier relèvement de son taux directeur au plus tôt après l'été 2019.

La Banque centrale tchèque crée la surprise

La Banque centrale tchèque (CNB) a subitement relevé son taux directeur de 25 points de base, à 1,75%, lors de la réunion de son comité de politique monétaire de novembre. Il s'agissait du cinquième relèvement en 2018, l'écart se creusant ainsi avec la politique de la BCE. Ce relèvement de taux s'appuie sur de nouvelles prévisions macroéconomiques de la banque centrale. Celles-ci intègrent une accélération de la croissance économique en République tchèque et une appréciation de la couronne tchèque (CZK) avec retard. Le resserrement monétaire répond également à la dépréciation récente de la CZK, qui alimente l'inflation par une hausse des prix à l'importation. Contrairement à la banque centrale, nous prévoyons encore un relèvement de taux en 2019. Selon nous, la croissance économique va marquer le pas en 2019. D'ici là, l'appréciation du CZK sera probablement plus lente que prévu par la CNB. Cela s'explique par le sentiment négatif qui prévaut actuellement sur les marchés des changes à l'égard des monnaies des marchés émergents, un sentiment qui ne changera pas dans un proche avenir. De même, l'important volume de capitaux spéculatifs en République tchèque ne diminuera pas sensiblement et contribuera à la faiblesse relative de la CZK. La CNB pourra ainsi relever son taux directeur de 25 points de base supplémentaires en 2019.

L'imprévisibilité prévisible de Donald Trump

Les marchés financiers ont très peu réagi aux résultats - conformes aux prévisions - des élections de mi-mandat américaines. Les Républicains ont conservé la majorité au Sénat, tandis que les Démocrates se sont emparés de la Chambre des représentants. Les agendas des deux partis diffèrent largement sur les initiatives législatives et de nombreux précédents de refus de coopération ont émaillé leurs relations ces dernières années. Il est donc probable que les réalisations seront maigres, voire nulles au cours des deux prochaines années. L'aile gauche du Parti démocrate pourrait tenter d'imposer un virage à gauche plutôt que de sceller un compromis avec l'administration actuelle. Le renforcement de la majorité républicaine au Sénat réduira également les chances d'aboutir à des accords entre partis. Maintenant que les Démocrates contrôlent également les commissions de la Chambre des représentants, les enquêtes visant à déterminer si la corruption et les scandales éthiques, tels que l'intervention éventuelle de la Russie dans les élections de 2016, peuvent donner lieu à des assignations, pourraient se multiplier.

Sur le plan de la politique commerciale, le Congrès risque moins de s'opposer au Président Trump. Au cours des dernières décennies, le Congrès lui a en effet accordé plusieurs compétences spécifiques en la matière. Le président peut ainsi, dans certaines circonstances, fixer les tarifs d'importation, ce qui est le cas dans la guerre commerciale actuelle entre les États-Unis et la Chine. Les Démocrates ne seront sans doute pas non plus tentés de faire de la guerre commerciale une pomme de discorde avec les Républicains. Jusqu'à un certain point, les deux partis défendent en effet l'idée de contraindre la Chine à modifier ses pratiques commerciales. Sans échéances électorales à court terme, la tempête commerciale pourrait connaître une embellie. Mais cela peut aussi changer rapidement si Donald Trump, en raison d'une possible avalanche d'enquêtes l'amenant à comparaître, a besoin d'un paratonnerre. Un véritable cessez-le-feu dans la guerre commerciale est donc peu probable.

Un Congrès divisé augmente également le risque de confrontations majeures sur le financement du gouvernement américain. Le parcours des États-Unis devrait donc être agité durant les deux prochaines années. Un renforcement de l'incertitude dans l'économie et sur les marchés financiers ne devrait par conséquent pas être une surprise.

Encadré

Tous les taux/prix, statistiques et graphiques historiques sont à jour, jusqu'au 18 novembre 2018 inclus, sauf indication contraire. Les opinions et prévisions fournies sont celles en vigueur au 18 novembre 2018.