La Banque du Canada se sent plutôt à l’aise

La semaine prochaine (BCE) et la dernière semaine de juillet surtout, les grandes banques centrales (la Fed, la BoE et la BoJ) feront la lumière sur leur approche par rapport à l’environnement actuel, changeant et incertain. Hier, la Banque du Canada (BoC) a déjà pris les devants.

Comme prévu, la BoC a maintenu le taux directeur inchangé, à 2,25%. Malgré le contexte international imprévisible, cela fait un certain temps que le gouverneur Tiff Macklem et son conseil de direction tiennent un discours en ce sens. Le niveau de 2,25% est considéré comme se situant dans la fourchette basse du niveau “neutre”. Après une pause, la BoC avait abaissé le taux à ce niveau “modéré” en septembre et en octobre de l’année dernière, accentuant ainsi la dynamique d’assouplissement qui avait commencé mi-2024, pour donner de l’oxygène à l’économie canadienne dans le cadre de l’adaptation aux défis posés par la politique commerciale américaine.

Hier, la BoC disposait d’une mise à jour économique. Elle a encore revu à la baisse la croissance pour cette année, de 1,2% à 0,7%, bien que ce soit surtout à cause d’un premier trimestre plus faible que prévu; pour le deuxième trimestre, la BoC espère que les choses s’amélioreront. En ce qui concerne 2027 et 2028, la croissance devrait s’élever à 1,8%, à mesure que les capacités de production sous-exploitées se réveillent. Quant à l’inflation (3,1% en mai; les chiffres de juin seront publiés la semaine prochaine), la BoC s’attend à ce qu’elle refroidisse plus tard dans l’année et retombe à 2% début 2027. L’inflation sous-jacente se situe toujours autour des 2%, et la BoC part du principe que cela ne changera pas. Si le scénario économique se réalise, la BoC sera en bonne voie d’accomplir son mandat. Par rapport aux risques, en juin, le gouverneur Macklem indiquait encore explicitement que la BoC interviendrait plus fermement (si nécessaire, en opérant en plus d’un relèvement) si l’inflation flambait malgré tout. La formulation est devenue plus neutre (l’intervention politique sera mesurée). Conclusion: la BoC n’est pas pressée d’adapter le taux directeur.

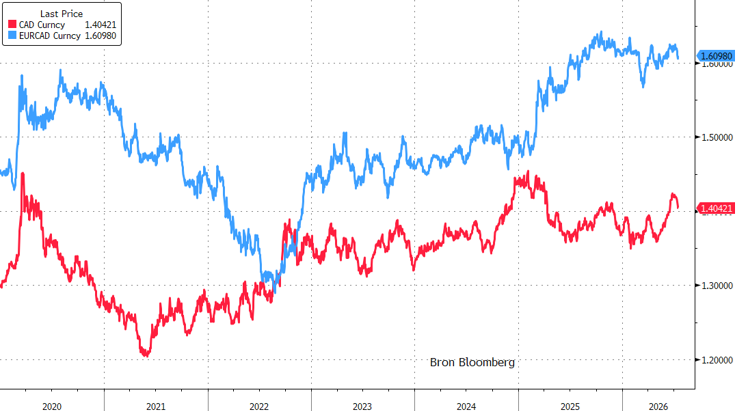

C’est aussi ce que le marché a compris. Après la décision de politique, les taux canadiens à court terme ont encore diminué (taux à 2 ans: ‑5 pb). Les marchés monétaires ont une nouvelle fois revu à la baisse la probabilité d’un relèvement de taux cette année (60% pour décembre). Par ailleurs, la paire USD/CAD est sensible au sentiment général vis-à-vis du dollar américain. Il y a peu, la rhétorique anti-inflation plus vigoureuse du président de la Fed Warsh l’a poussée à 1,425, un niveau historiquement faible, mais toujours inférieur au sommet pluriannuel de 1,479 de l’année passée. Avec un taux directeur inchangé de 2,25%, un véritable soutien des taux (réels) n’est pas à l’ordre du jour pour le dollar canadien. Toutefois, si l’économie canadienne reprend petit à petit, il se peut que le marché tienne déjà compte de beaucoup de nouvelles négatives (côté taux). Et relativement parlant, l’on peut se demander si l’USD a encore beaucoup de bonnes nouvelles à attendre. La zone 1,4250/1,46 pourrait s’avérer un niveau de résistance solide (support pour le CAD). De même, la paire EUR/CAD cote à un niveau historiquement (très) élevé et manifeste des signes de plafonnement.

USD/CAD (rood) en EUR/CAD (blauw): Hoeveel slecht (rente)nieuws verdisconteert de loonie al?