Pas la guerre commerciale, mais le secteur automobile est responsable pour des ratés du moteur de croissance allemand

L'économie allemande s'est contractée de 0,2% au troisième trimestre 2018 et cette maigre croissance est une mauvaise nouvelle pour l'ensemble de l'économie européenne, surtout pour les pays fortement intégrés à l'économie allemande, comme la Belgique, qui lui fournit de nombreux produits industriels intermédiaires. Ce chiffre était inéluctable. Eurostat avait en effet annoncé précédemment que la croissance de la zone euro était retombée à +0,2% au troisième trimestre. En combinaison avec les chiffres de la croissance de quelques autres pays, un rapide calcul a démontré que l'Allemagne avait connu un trimestre exécrable. Très surpris, les marchés ont réagi négativement dans un premier temps. Cela s'explique en grande partie par le message du Statistisches Bundesamt, l'office allemand de la statistique Destatis, selon lequel la contraction des exportations allemandes serait responsable. Le moteur exportateur allemand est bien sûr la recette du succès des performances économiques du pays ces dernières années, grâce aux économies émergentes qui lui achètent massivement ses machines et ses voitures. Une légère réaction de panique semble donc appropriée. Beaucoup y voient apparemment les premiers signes que la guerre commerciale a atteint le puissant bastion allemand, avec des conséquences pour l'ensemble de l'économie européenne.

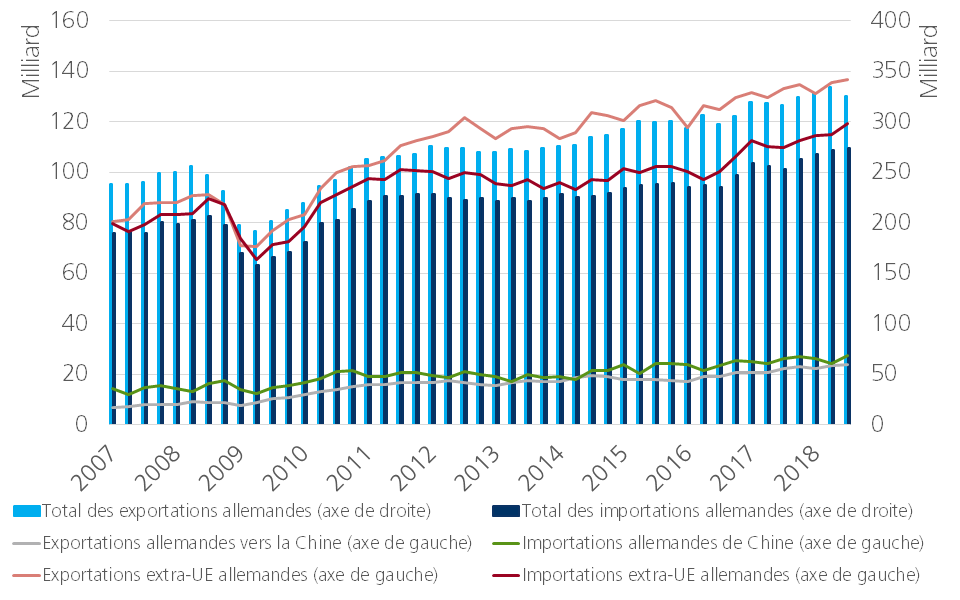

Cette interprétation des faits n’est toutefois pas correcte. Un examen plus détaillé des chiffres des exportations allemandes montre que vers les marchés non européens, elles ont augmenté de 1,04% au troisième trimestre. Les exportations vers la Chine ont également continué de croître. Le recul de la croissance allemande est donc difficilement imputable à la guerre commerciale internationale. D’autres facteurs en sont responsables, le principal étant l’industrie automobile allemande. L’introduction de nouvelles normes d’émission ces derniers mois a nécessité l’adaptation de nombreux modèles existants et la mise sur le marché de nouveaux modèles adaptés, ce qui a entraîné des retards dans le processus de production et donc aussi dans les ventes de voitures. Les consommateurs ont également hésité en raison de l’incertitude entourant les nouvelles règles. En Allemagne, nous constatons que les immatriculations de voitures neuves ont fortement baissé en septembre et octobre 2018. La faiblesse des ventes de voitures se reflète également dans l’atonie de la croissance globale de la consommation au troisième trimestre. Le recul de la consommation est en effet surprenant, compte tenu de l’accélération marquée de l’emploi et des salaires, au troisième trimestre également.

Pour l’instant, la guerre commerciale n’a donc aucun impact sur les chiffres des exportations européennes. La faiblesse du troisième trimestre en Allemagne n’est pas un ralentissement structurel de la croissance, mais un effet temporaire dû à des problèmes pratiques au niveau de l’offre dans l’économie. Néanmoins, la guerre commerciale pèsera progressivement sur la croissance économique en raison de la détérioration générale du climat que nous observons depuis plusieurs mois. En d’autres termes, le ralentissement de la croissance que nous prévoyons actuellement dans de nombreux pays européens est en effet lié à un protectionnisme accru. Les problèmes temporaires de l’Allemagne donnent malheureusement l’impression que le refroidissement attendu est déjà réalité. Cette conclusion est sans fondement, mais en tant que prophétie autoréalisatrice, elle risque d’affaiblir davantage l’économie européenne. La meilleure protection contre celle-ci consiste à informer et à interpréter correctement les données, une tâche qui nous incombe, à nous économistes.

Pour l’heure, la guerre commerciale n’est pas responsable de la situation, mais à plus long terme, le protectionnisme grandissant reste une menace pour l’économie européenne. L’Europe échappe actuellement à la confrontation directe dans la guerre commerciale entre les États-Unis et la Chine, mais indirectement, elle sera affectée par la baisse de la demande de produits européens dans les économies émergentes, la concurrence accrue des importations sur le marché européen et le durcissement de la concurrence sur les marchés non européens. Une escalade de la guerre commerciale frappant directement l’Europe serait un scénario catastrophe. La dégradation des indicateurs de confiance relatifs aux commandes à l’exportation attendues s’accélère dans toute l’Europe. La passivité de l’Europe en fait automatiquement une victime de la guerre commerciale.

Pour nous montrer assertifs dans l’incertitude actuelle, nous avons besoin de l’Allemagne, malgré le ralentissement présent de la croissance. Les entreprises allemandes figurent parmi les entreprises européennes parvenant le mieux à percer sur les marchés internationaux grâce à leur réputation, leur innovation, leur réseau international et l’influence politique allemande. Il serait illusoire de penser que les entreprises de petits pays européens pourront s’imposer massivement, à l’exception de quelques belles réussites spécifiques. La locomotive allemande est cruciale pour l’avenir de l’économie européenne.

Figure - Commerce allemand : total, extra-UE et avec la Chine