Revirement total sur le marché des taux

Depuis début 2015, la Banque centrale européenne (BCE) publie à chaque fois le procès-verbal de sa réunion de politique, suivant ainsi l'exemple de la Fed ou de la Banque d’Angleterre. L'objectif est, par exemple, de donner plus de précisions sur le processus décisionnel et de renforcer la transparence autour des prespectives d'avenir. Force est de constater que l'essai n'a jamais été concluant au cours de toutes ces années. Les informations communiquées sont souvent dépassées vu que le document n'est publié qu’un mois après la décision proprement dite. Dans l'intervalle, les membres du directoire ont évidemment le temps de revoir leur copie si nécessaire.

Vous me sentez venir… Hier, le procès-verbal de la réunion de février a fait les gros titres, malgré le flux ininterrompu des nouvelles en provenance du Moyen-Orient. Un passage bien précis a attiré l’attention. Traduction libre : "Le niveau actuel des taux directeurs permettra à la BCE de réagir, dans les deux sens, aux chocs économiques. Depuis juin dernier, la banque centrale maintient une politique stable, mais le marché ne doit pas confondre cette posture patiente avec du doute, et encore moins avec une vision unilatérale."

Les deux paragraphes suivants se penchent plus en détail sur l'accent mis (à l'époque) par le marché sur un processus de désinflation plus marqué (inflation globale à moins de 2 %), la probabilité croissante de voir l'inflation s'établir à terme en dessous plutôt qu'au-dessus de l'objectif de 2 %, ou encore le léger recu sous-jacent des prix (des services). Mais tout ceci n'est désormais plus d'actualité. Le marché a donc lu les messages sous un nouveau jour. Notamment celui portant sur le choc de l'offre énergétique qui a déjà incité plusieurs membres de la BCE à prôner la vigilance cette semaine. À côté de la hausse des prix du pétrole et du gaz, le blocage du détroit stratégique d’Hormuz, dans le Golfe Persique, menace également d’influencer les prix de l'alimentation. La région héberge la majeure partie de la production mondiale d’engrais. L’effet sur les prix est déjà palpable sur les marchés à terme, mais un blocage prolongé pourrait également provoquer indirectement de moins bonnes récoltes, ce qui aurait un impact plus durable. Enfin, il y a aussi le canal des anticipations d'inflation. Lors d’une audition devant le Parlement européen la semaine dernière, la présidente de la BCE, Christine Lagarde, a encore insisté sur le fossé entre l’inflation réelle et la perception de l’inflation (plus élevée) chez les ménages et les entreprises. Avant même le début du conflit, cela avait déjà entraîné des anticipations d'inflation clairement élevées. Et les prochaines enquêtes menées auprès des consommateurs révèleront sans aucun doute une nouvelle augmentation de celles-ci. Tous ces risques d'effets de second tour ne laisseront guère de choix à la BCE si le conflit s'éternise pendant des semaines.

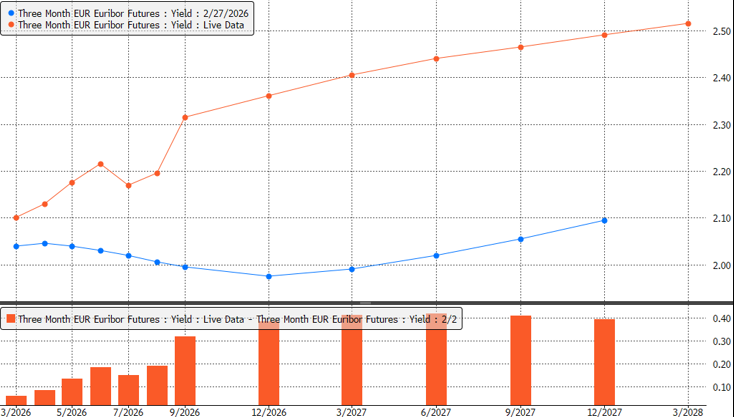

Le procès-verbal publié hier a intensifié le mouvement de repositionnement radical sur le marché des taux européen. À la fin de la semaine dernière, celui-ci évaluait encore à 33 % la probabilité d’un assouplissement de la BCE d’ici la fin de l’année. Aujourd’hui, c'est un relèvement de taux qui est entièrement intégré. Le taux swap à 2 ans européen est passé de 2,15 % vendredi à 2,45 %, atteignant ainsi son niveau le plus élevé depuis octobre 2024. Les taux longs sont aussi en hausse, mais de manière moins prononcée. Faute de revirement dans la guerre en Iran, la voie de la moindre résistance passera par un renchérissement des prix de l'énergie, une aversion au risque sur les marchés boursiers, des courbes de taux plus élevées et plus plates et un dollar plus fort.

Courbe à terme de l’Euribor à 3 mois à la fin de la semaine dernière (bleu) et aujourd’hui (orange) : repositionnement radical.