Perspectives Économiques mai 2026

Lisez la publication ci-dessous ou cliquez ici pour ouvrir le fichier PDF.

- La guerre en Iran fait grimper les prix mondiaux des matières premières. Lundi 18 mai, les prix du pétrole et du gaz naturel s'élevaient respectivement à 110 dollars le baril et à 50 euros le MWh. Notre scénario de base table toujours sur une résolution à court terme du conflit, en phase avec les marchés à terme. Cependant, le conflit dure plus longtemps que nous ne l’avions initialement prévu. De plus, un conflit prolongé pourrait exercer des pressions croissantes sur les marchés de l’énergie, entraînant des prix des matières premières bien plus élevés que dans notre scénario de base. Il s’agit actuellement du risque le plus important pesant sur notre scénario.

- L'inflation dans la zone euro s'est à nouveau accélérée le mois dernier, passant de 2,6% à 3,0%. Cette hausse de l'inflation a une nouvelle fois été provoquée par une nouvelle flambée des prix de l'énergie. L'inflation alimentaire est restée inchangée. En revanche, l'inflation sous-jacente a reculé de 2,3% à 2,2%. Cette baisse résulte d'un nouveau recul de l'inflation des services. L'inflation sous-jacente des biens a de nouveau augmenté. La hausse rapide des prix à l'importation et des prix à la production laisse présager une poursuite de l'inflation. Nous révisons à la hausse nos prévisions pour 2026 et 2027 de 0,1 point de pourcentage, les portant respectivement à 2,8% et 2,0%.

- L'inflation aux États-Unis est passée de 3,3% à 3,8%. Une nouvelle forte hausse des prix de l'énergie en est la principale cause. Les prix des denrées alimentaires ont également fortement augmenté. L'inflation sous-jacente s'est également accélérée (passant de 2,6% à 2,7%), sous l'effet d'une forte hausse (ponctuelle) des prix du logement. Les prix des biens sous-jacents sont restés inchangés et les prix des services sous-jacents (hors logement) ont connu une hausse modérée. Compte tenu de la hausse des prix du logement et des prix élevés de l'énergie, nous révisons à la hausse nos prévisions pour 2026 et 2027 de 0,3 point de pourcentage, les portant respectivement à 3,6% et 2,7%.

- Le PIB de la zone euro a progressé de 0,1% au dernier trimestre (0,2% hors Irlande). Les écarts entre les États membres ont été importants. L'Espagne a continué d'afficher de très bons résultats et les économies allemande et italienne ont également connu une forte croissance. Dans le même temps, l'économie française a stagné. Les indicateurs de confiance laissent entrevoir un nouvel affaiblissement à venir, la crise énergétique devant peser sur la croissance (en particulier dans les services et la construction). Nous maintenons notre prévision de croissance de 0,7% pour cette année, tout en révisant légèrement à la baisse notre prévision pour 2027 à 1,2%.

- Le PIB américain a progressé de 0,5% au dernier trimestre. Les investissements non résidentiels ont apporté la contribution la plus importante, grâce à la solide contribution des logiciels et des équipements de traitement de l'information. Les dépenses publiques, les stocks et la consommation ont également apporté des contributions positives, tandis que les exportations nettes et les investissements résidentiels ont eu des contributions négatives. Le marché du travail reste toutefois résilient, avec la création de 115 000 emplois en avril. Nous maintenons nos prévisions de croissance à 2,0% pour 2026 et à 1,9% pour 2027.

- Les perspectives pour l'économie chinoise restent globalement inchangées par rapport au mois dernier, avec une croissance annuelle du PIB estimée à 4,7% en 2026 et à 4,1% en 2027. Les récentes données sur le climat des affaires confortent l'idée que l'économie est quelque peu à l'abri du conflit au Moyen-Orient à court terme. Toutefois, des risques à la baisse persistent, et une fermeture prolongée du détroit d’Ormuz pourrait entraîner des perturbations plus graves de l’approvisionnement, qui pèseraient sur le secteur manufacturier chinois à l’avenir.

- Comme prévu, la Fed et la BCE ont toutes deux maintenu leurs taux inchangés en avril. Nous continuons prévoir que les deux banques centrales ne tiendront guère compte du choc énergétique actuel. Nous prévoyons que la BCE maintiendra ses taux inchangés en 2026 et 2027. Cette prévision repose en grande partie sur l'hypothèse d'un accord sur la réouverture du détroit d'Ormuz à court terme. Nous prévoyons également que la Fed maintiendra ses taux inchangés cette année. Nous prévoyons que la Fed réduira ses taux à deux reprises en 2027, ramenant le taux des fonds fédéraux à un niveau neutre.

La guerre en Iran fait grimper les prix mondiaux des matières premières

La guerre en Iran continue de provoquer une énorme volatilité sur les marchés de l'énergie. Bien qu'un cessez-le-feu soit en vigueur et reste largement respecté, le trafic dans le détroit d'Ormuz reste minimal. L'Iran et les États-Unis ont tous deux fait des propositions en vue d'un accord de paix temporaire, mais aucun accord n'a été conclu à l'heure où nous écrivons ces lignes. Nous continuons de tabler sur un accord entre l'Iran et les États-Unis visant à rouvrir le détroit d'Ormuz à court terme. Une normalisation progressive des flux est également anticipée par les marchés à terme, les prix du pétrole devant passer de 110 USD le baril (au lundi 18 mai) à 93 USD d'ici fin 2026 et à 80 USD d'ici fin 2027. Notre scénario de base table toujours sur la conclusion d’un accord à court terme. Toutefois, l’incertitude quant à la durée du conflit est forte et un conflit plus long, avec des effets plus durables sur les marchés de l’énergie, constitue un risque majeur pour notre scénario.

La guerre a déjà duré plus longtemps que nous ne l’avions initialement prévu et des tensions commencent à apparaître sur les marchés de l’énergie. L’Agence internationale de l’énergie (AIE) indique que l’offre mondiale a diminué de 12,8 millions de barils par jour en raison de la guerre. La production des pays du Golfe touchés est inférieure de 14,4 millions de barils par jour à ce qu’elle était avant la guerre. D’autres pays, tels que les États-Unis, le Venezuela et le Kazakhstan, ont partiellement compensé cette baisse. La demande est également affectée. L’AIE (dont le scénario de base est similaire au nôtre) prévoit une contraction de 420 000 barils par jour en glissement annuel en 2026. Cela représente 1,3 million de barils par jour de moins que ses prévisions d’avant-guerre. La baisse de la consommation de GPL, de naphta et de kérosène explique l’essentiel de ce recul. La réduction des stocks comble pour l’instant l’écart entre l’offre et la demande. Les stocks mondiaux de pétrole ont diminué de plus de 240 millions de barils au total en mars et avril. Si la guerre devait s'éterniser, les stocks s'épuiseraient et une destruction accrue de la demande serait nécessaire pour équilibrer l'offre et la demande (probablement par le biais d'une hausse des prix).

Les prix du gaz sont également sous pression en raison du conflit et de l'interruption des approvisionnements en GNL en provenance du Qatar. Lundi 18 mai, les prix du gaz ont atteint 50 EUR par MWh, soit une hausse de 77% depuis le début de l'année. Les prix étant élevés, les gouvernements européens reconstituent leurs réserves à un rythme plus lent que d'habitude. Avec un taux de remplissage de 36,7%, les réserves de gaz de l'UE sont bien en deçà des moyennes historiques.

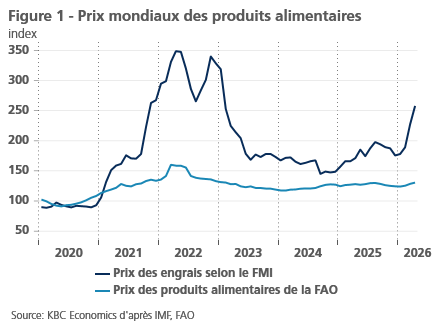

Les prix des denrées alimentaires sont également poussés à la hausse par la guerre. Ils ont augmenté de 2,1% le mois dernier et affichent désormais une hausse de 5% depuis le début de l'année. Le conflit au Moyen-Orient joue ici un rôle important. Selon le FMI, les prix mondiaux des engrais ont augmenté de 47% depuis le début de l'année (voir figure 1). Les prix des céréales ont augmenté de 0,8% le mois dernier, en partie en raison de la hausse des coûts liée à l'augmentation des prix de l'énergie et des engrais. Les prix des huiles végétales ont également connu une nouvelle forte hausse, sous l'effet de la demande accrue de biocarburants. Les prix de la viande ont également augmenté en raison d'une forte demande mondiale. En revanche, les prix du sucre et des produits laitiers ont baissé le mois dernier, grâce à une offre abondante.

L'inflation dans la zone euro augmente

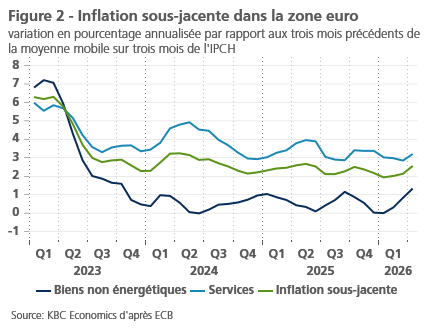

Selon les estimations préliminaires d’Eurostat, l’inflation dans la zone euro a augmenté de 0,4 point de pourcentage pour atteindre 3,0% en avril. Cette hausse est principalement due à l’inflation des prix de l’énergie, qui a plus que doublé, passant de 5,1% en mars à 10,8% en avril. Ce chiffre était même supérieur aux prévisions. L'inflation des prix des denrées alimentaires est restée inchangée à 2,4%, tandis que l'inflation sous-jacente a reculé de 2,3% en mars à 2,2% en avril. Ce dernier recul s'explique par un nouveau ralentissement de l'inflation des services, qui s'est établie à 3,0%, son plus bas niveau depuis mars 2022. En revanche, le rythme de hausse des prix des biens non énergétiques s'est accéléré, passant de 0,5% à 0,8%, son plus haut niveau depuis avril 2024.

La forte hausse de l’inflation des prix de l’énergie est la conséquence directe, sans équivoque et (plus prononcée que) prévu, de la forte augmentation des prix de l’énergie sur le marché international. L’évaluation de la dynamique de l’inflation sous-jacente est, pour l’instant, moins tranchée, mais n’en reste pas moins importante pour identifier les effets indirects de la hausse des prix de l’énergie. L’accélération est la plus forte pour les biens non énergétiques, comme le montre également la comparaison en pourcentage de la moyenne mobile sur trois mois de l’indice avec celle des trois mois précédents (voir figure 2). Toutefois, l’accélération avait déjà commencé en février, alors qu’il n’y avait encore aucun signe de la flambée des prix de l’énergie. En revanche, une nouvelle flambée en avril pourrait bien résulter d’effets indirects liés aux prix de l’énergie. De plus amples informations disponibles prochainement permettront de déterminer s’il s’agit d’un bruit de fond ou d’un signe d’une hausse fondamentale de l’inflation sous-jacente. La forte hausse des prix de vente attendus dans les enquêtes auprès des entreprises suggère que cette dernière hypothèse pourrait être la bonne.

Pour l’instant, nous n’avons pas procédé à d’autres ajustements de nos perspectives concernant l’évolution mensuelle future de l’inflation. Après tout, nous avions déjà pris en compte une augmentation limitée des effets indirects sur les prix. La légère hausse (par rapport aux prévisions du mois dernier) de l’inflation moyenne attendue pour 2026 (2,8% au lieu de 2,7%) et 2027 (2,0% au lieu de 1,9%) est uniquement due au chiffre de l’inflation plus élevé que prévu pour avril. Les perspectives continuent de tabler sur le fait que les effets indirects de la flambée des prix de l’énergie resteront globalement limités, que les effets de second tour via les ajustements salariaux seront pratiquement inexistants, et que l’inflation des prix de l’énergie exercera un effet clairement baissier sur l’inflation en 2027. Toutefois, une inflation plus élevée sur une période plus longue reste le principal risque, en particulier si le blocus du détroit d’Ormuz devait durer plus longtemps que prévu.

L'inflation américaine repart à la hausse

L'inflation américaine a encore fait un bond important en avril, passant de 3,3% à 3,8%. Le principal responsable était à nouveau la composante énergie. Les prix de l'énergie ont augmenté de 3,8% en glissement mensuel en raison de fortes hausses des prix de l'essence, du fioul et de l'électricité. Les prix des denrées alimentaires ont également enregistré une hausse importante de 0,5% en glissement mensuel. Cette augmentation concernait principalement la composante « alimentation à domicile ».

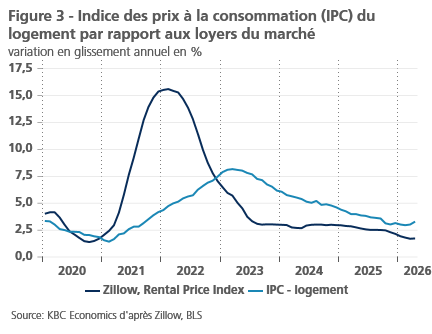

Cependant, la forte inflation n'a pas été uniquement tirée par les composantes plus volatiles. L'inflation sous-jacente s'est également accélérée, passant de 2,6% à 2,7%. Sur une base mensuelle, l'inflation sous-jacente a augmenté de 0,4%. Le principal moteur de l'inflation sous-jacente a été le logement, dont les prix ont augmenté de 0,6% le mois dernier. Il s'agit probablement d'un phénomène ponctuel, car cette hausse des prix était principalement due à un effet technique. À l'avenir, nous nous attendons à une poursuite de la modération dans cette catégorie importante, comme le suggèrent les loyers du marché (voir figure 3).

Contrairement au logement, les autres catégories ont affiché une baisse. Les prix des biens sous-jacents sont restés inchangés. Des catégories telles que l'ameublement, les véhicules et les médicaments ont vu leurs prix baisser. En revanche, les prix des vêtements ont continué d'augmenter rapidement, tout comme ceux des produits informatiques. Les services (hors logement) ont augmenté de 0,3% en glissement mensuel. Cette hausse s'explique en partie par une nouvelle forte augmentation des tarifs aériens. De nombreux autres services ont connu des hausses de prix modestes. Cela résulte probablement d'un affaiblissement des pressions salariales qui, combiné à de fortes hausses de productivité, permet de contenir les coûts salariaux unitaires. Au premier trimestre, les coûts salariaux unitaires n'ont augmenté que de 1,2% en glissement annuel.

Compte tenu de la hausse des prix de l'énergie et de la surprise à la hausse de l'inflation du logement, nous révisons à la hausse nos prévisions pour 2026 et 2027 de 0,3 point de pourcentage, les portant respectivement à 3,6% et 2,7%.

La croissance de la zone euro reste solide

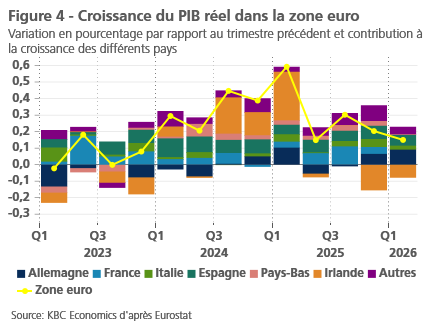

Selon l'estimation rapide d'Eurostat, la croissance du PIB réel dans la zone euro s'est établie à 0,1% en glissement trimestriel. Ce chiffre est conforme à nos attentes, bien qu'il soit largement tiré par la nouvelle forte contraction de l'économie irlandaise (de 2%), qui a plus que compensé la croissance plus forte que prévu dans plusieurs pays clés. La croissance des économies comme l’Allemagne, l’Italie et l’Espagne a en effet été nettement supérieure aux prévisions, s’établissant respectivement à 0,3%, 0,2% et 0,6%. La France et les Pays-Bas, en revanche, ont déçu avec une croissance (presque) nulle.

En France, toutes les composantes de la demande finale ont été en deçà des attentes. La baisse exceptionnellement forte des exportations était liée à des retards dans les livraisons d’avions, qui se sont accompagnés d’une accumulation substantielle des stocks. Aux Pays-Bas également, les exportations de biens et de services ont chuté assez fortement (de 0,6%) et la consommation privée est restée globalement stable. La formation brute de capital fixe et la consommation publique ont affiché une tendance légèrement plus dynamique.

Malgré un léger ralentissement de la croissance, l'Espagne reste le champion de la croissance parmi les grands pays de la zone euro, la consommation privée et les investissements en immobilisations étant les moteurs de cette croissance. Pour le deuxième trimestre consécutif – et contrairement à une longue série de trimestres précédents –, l'économie allemande joue son rôle (voir figure 4). Les chiffres relatifs aux composantes des dépenses ne sont pas encore disponibles, mais selon les commentaires de Destatis, l’office statistique allemand, tant la consommation privée que la consommation publique ont été plus élevées qu’au trimestre précédent, tout comme les exportations. En Italie, la croissance meilleure que prévu est principalement attribuable aux exportations nettes, selon les commentaires de l’Istat, l’office statistique italien.

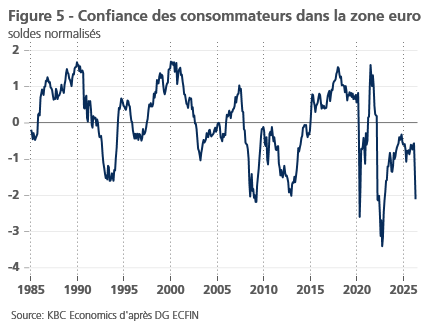

Parallèlement, la guerre au Moyen-Orient érode la confiance tant des consommateurs que des entreprises. La forte baisse de la confiance des consommateurs est particulièrement frappante, celle-ci n’ayant pas encore retrouvé sa moyenne à long terme depuis la précédente crise énergétique. Elle se situe désormais à un niveau comparable aux creux observés lors de diverses crises antérieures (voir figure 5). En ce qui concerne la confiance des entreprises, il est à noter que la détérioration est actuellement plus prononcée dans les secteurs des services et de la construction, orientés vers le marché intérieur, que dans l’industrie manufacturière, orientée vers l’international. Néanmoins, certaines inquiétudes concernant l’offre commencent également à se manifester dans l’industrie.

Les perspectives d’emploi se détériorent dans tous les secteurs, à l’exception de la construction, où elles se stabilisent à un niveau relativement élevé. Cette détérioration justifie une surveillance étroite afin d’évaluer la résilience de l’économie. Pour l’instant, il n’y a pas de motif majeur d’inquiétude. Après tout, le taux de chômage a de nouveau baissé en mars pour atteindre son plus bas niveau historique de 6,2%, tandis que l’indicateur de « thésaurisation de main-d’œuvre » – qui mesure la mesure dans laquelle les entreprises dont les perspectives de ventes se détériorent ont l’intention de maintenir au moins leurs effectifs et donc de « thésauriser » la main-d’œuvre – est de nouveau en hausse. Apparemment, la perception d’un marché du travail tendu pour le personnel qualifié continue de dissuader les entreprises de recourir trop rapidement aux licenciements. C’est un facteur clé pour maintenir la confiance dans la capacité de l’économie à rester suffisamment résiliente pour absorber également ce choc.

La réouverture effective et durable du détroit d’Ormuz – qui est cruciale pour maintenir la croissance économique – prenant un peu plus de temps que prévu au début de la guerre fin février, nous avons légèrement revu à la baisse nos prévisions de croissance pour le troisième trimestre. (En mars, nous avions abaissé nos prévisions pour le deuxième trimestre et, dans une moindre mesure, pour le troisième trimestre également.) La croissance moyenne prévue du PIB réel pour 2026 reste à 0,7% (sans la révision à la baisse des prévisions de croissance pour le troisième trimestre, elle aurait été de 0,8%), tandis que celle pour 2027 a été ramenée de 1,3% à 1,2%. Si la normalisation du trafic maritime dans le détroit d’Ormuz devait se prolonger pendant les mois d’été, voire au-delà, la croissance s’avérerait probablement encore plus faible. Ce dernier risque s’applique également si le président américain Trump relançait la guerre commerciale en juillet – ce qu’il semblait annoncer dans ses récentes déclarations, mais que nous n’avons pas encore intégré dans notre scénario de base actuel. L'accord provisoire sur la ratification de l'accord commercial avec les États-Unis conclu le 20 mai par le Conseil de l'UE et le Parlement européen a réduit les risques d'une escalade de la guerre commerciale entre les États-Unis et l'UE.

L'économie américaine soutenue par les investissements dans l'IA

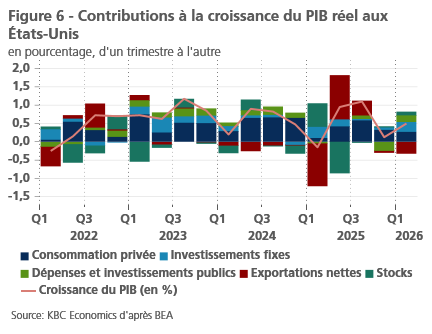

Conformément à nos prévisions, l’économie américaine a progressé de 0,5% en glissement trimestriel au premier trimestre (voir figure 6). Les investissements non résidentiels ont apporté la contribution la plus importante à la croissance (0,35 point de pourcentage). Le boom actuel des investissements dans l’IA est probablement le moteur de cette forte contribution. Les investissements dans les équipements de traitement de l’information et les logiciels ont contribué à hauteur de 0,35%. Cela implique que les investissements non résidentiels hors TI n’ont apporté aucune contribution au cours du dernier trimestre. Les dépenses publiques ont également apporté une contribution importante (0,2 point de pourcentage), après s'être redressées suite à la fermeture des administrations au trimestre précédent. Les stocks ont également contribué positivement. En revanche, les exportations nettes ont eu un impact négatif, la balance commerciale s'étant creusée en mars. Les investissements résidentiels ont également eu un impact négatif pour le cinquième trimestre consécutif. La consommation a contribué à hauteur de 0,27 point de pourcentage, soit la contribution la plus faible depuis le premier trimestre 2025. Seule la consommation de services a augmenté, tandis que la consommation de biens a stagné.

Le marché du travail reste toutefois résilient. Après une création de 185 000 emplois en mars, 115 000 emplois supplémentaires ont été créés en avril. La croissance de l'emploi dans le secteur privé a été encore plus forte, alors que celle du secteur public continue de reculer. D'autres indicateurs se sont toutefois révélés un peu plus faibles. Le taux de chômage est passé de 4,26% à 4,34%, tandis que le taux d'activité a légèrement baissé. Le nombre de personnes travaillant à temps partiel pour des raisons économiques a légèrement augmenté pour le deuxième mois consécutif. Les offres d'emploi ont également diminué de manière notable en mars.

À l'horizon, les risques pesant sur l'économie américaine restent élevés. Non seulement l'issue de la guerre avec l'Iran reste incertaine, mais la guerre commerciale demeure également une source majeure d'incertitude. De plus, la Cour du commerce international a récemment invalidé les droits de douane de 10% prévus par la section 122. L'administration Trump a fait appel de cette décision. Par ailleurs, les droits de douane prévus par la section 122 doivent expirer le 24 juillet. D'ici là, l'administration Trump devrait imposer de nouveaux droits de douane à ses partenaires commerciaux, en vertu de la section 301. Plusieurs enquêtes sur les partenaires commerciaux sont en cours. Toutefois, l'issue (en termes de niveau des droits de douane) reste incertaine. Du côté positif, l'IA continue de soutenir l'économie américaine, les ‘Magnificent Seven’ ayant annoncé des dépenses d'investissement record lors de leurs dernières conférences sur les résultats. L'adoption croissante de l'IA pourrait entraîner des gains de productivité pour l'économie américaine. Dans une récente enquête de la Fed d'Atlanta, 74,1% des entreprises ont déclaré utiliser la technologie d'IA générative, contre 46,4% en novembre dernier.

Dans l'ensemble, nous maintenons nos prévisions de croissance à 2,0% pour cette année et à 1,9% pour l'année prochaine. L'incertitude entourant ces prévisions est élevée, avec toutefois des risques importants tant à la baisse qu'à la hausse.

Les exportations continuent de stimuler l'économie chinoise

Les perspectives de l'économie chinoise restent globalement inchangées par rapport au mois dernier. Comme prévu, l'économie a fait preuve d'une certaine résilience face aux perturbations causées par la fermeture du détroit d'Ormuz. Les enquêtes de confiance des entreprises d'avril ne se sont pas sensiblement détériorées. Les PMI manufacturiers et des services de S&P se sont légèrement améliorés, tandis que le PMI manufacturier du Bureau national des statistiques (NBS) est resté au-dessus de 50, signe d’expansion, à 50,3. Les sous-indicateurs manufacturiers du NBS, tels que les délais de livraison des fournisseurs, ne laissent pas encore entrevoir de perturbations significatives de la chaîne d’approvisionnement affectant le secteur manufacturier, tandis que les nouvelles commandes à l’exportation ont continué de s’améliorer.

Autre signe que les exportations restent un principal moteur de la croissance chinoise, la croissance des exportations a rebondi en glissement annuel pour atteindre 14,1% en avril (contre 2,5% en mars). Parallèlement, les exportations de cellules solaires ont bondi en mars tant en volume qu’en prix (respectivement 79,6% et 83,8% en glissement annuel), soulignant la forte demande pour les technologies chinoises d’énergie propre dans le contexte d’un choc mondial de l’offre énergétique. Pour l'instant, nous maintenons donc inchangées nos prévisions de croissance du PIB pour la Chine, à 4,7% en moyenne en 2026 et 4,1% en 2027. Toutefois, plus la fermeture du détroit d'Ormuz se prolonge, plus le risque est élevé que les pénuries d'énergie et d'autres produits aient un impact négatif sur la dynamique de croissance de la Chine.

L'inflation, quant à elle, a de nouveau légèrement augmenté pour atteindre 1,2% en glissement annuel en avril, sous l'effet d'une flambée des prix de l'énergie destinée aux transports. Les prix de l'électricité pour les ménages sont restés plus modérés grâce à la réglementation en vigueur. Les prix à la production se sont également enfoncés davantage en territoire positif en avril, à 2,8% en glissement annuel, sortant ainsi la Chine de sa spirale déflationniste. Nous avons légèrement revu à la hausse nos prévisions d’inflation annuelle moyenne pour 2026, de 1,0% à 1,2%, mais avons laissé inchangé le chiffre pour 2027, également à 1,2%.

Une politique monétaire sous l'emprise de la géopolitique

Nous prévoyons que la banque centrale américaine restera en retrait pour le reste de l’année 2026 et le début de l’année 2027. Après cette pause, la Fed devrait abaisser son taux directeur jusqu’à un niveau neutre d’environ 3% au cours de l’année 2027. Lors de la réunion de politique monétaire de juin, la Fed publiera ses nouveaux « dot plots », qui indiqueront également si la Fed s’en tiendra à cette projection de taux d’intérêt à moyen terme sous la direction du nouveau président de la Fed, M. Walsh.

Pour la BCE, en revanche, les perspectives sont beaucoup plus incertaines. Notre scénario repose essentiellement sur l’hypothèse d’une reprise rapide des échanges commerciaux via le détroit d’Ormuz. À court terme, le scénario le plus probable est que la déclaration de principe entre les États-Unis et l’Iran, suivie de négociations d’une durée d’environ 30 jours, soit rapidement mise en œuvre. Plus ce processus sera retardé, plus le scénario d’un impact économique à long terme de la guerre en Iran sur l’économie mondiale deviendra probable.

Cette situation place la BCE face à un dilemme. Après tout, il existe des arguments tant en faveur qu’en défaveur d’une hausse des taux lors de la prochaine réunion de politique monétaire du 11 juin. Dans notre scénario de base, nous partons du principe que la BCE restera en retrait jusqu’à nouvel ordre, dans l’attente des données économiques supplémentaires qui seront publiées avant la prochaine réunion de politique monétaire. Toutefois, nous lions explicitement cette prévision à l’hypothèse que le transport de pétrole, de gaz et de produits dérivés via le détroit d’Ormuz reprendra à très court terme. Si cela s’avère ne pas être le cas, une hausse de taux préventive, au moins limitée (« hausse de gestion des risques »), de la part de la BCE semble probable. L’incertitude à ce sujet est extrême, car il s’agit d’une décision géopolitique prise par un petit nombre d’acteurs, qui n’ont pas toujours pris des décisions prévisibles par le passé.

Parmi les arguments en faveur d’une attitude attentiste de la BCE face à l’évolution de la situation géopolitique figure le bon ancrage à moyen terme des anticipations d’inflation autour de l’objectif de 2% de la BCE. Les données disponibles sur les accords salariaux dans la zone euro vont également dans ce sens. En outre, un resserrement économique et financier est déjà en cours dans l’économie européenne, comme en témoignent la hausse des taux d’intérêt à long terme et le ralentissement de la croissance du crédit dans la zone euro. Cela vaut tant pour le côté de l’offre (conditions de crédit plus strictes, principalement en raison de l’incertitude) que pour le côté de la demande (en raison du climat d’investissement économique incertain). Cela signifie que les risques pesant sur la croissance dans la zone euro sont orientés à la baisse, ce qui se reflète également dans l’évolution récente des indicateurs de confiance. De plus, le taux directeur actuel de la BCE, à 2% autour du niveau neutre, permet à celle-ci d’adopter une attitude quelque peu plus attentiste par rapport à la crise des prix de l’énergie de 2022. Enfin, la réponse jusqu’ici prudente de la politique budgétaire à la hausse des prix de l’énergie joue également un rôle. Si ces mesures sont temporaires, sur mesure et ciblées, elles ne constituent pas une raison supplémentaire de resserrer la politique monétaire.

Dans le même temps, nous ne sommes pas aveugles au difficile compromis auquel la BCE doit faire face. Avec une hausse potentiellement ponctuelle en juin, la BCE pourrait signaler aux marchés qu’elle prend la situation au sérieux. Après tout, malgré d’importantes différences, la crise énergétique de 2022 est encore fraîche dans toutes les mémoires. De plus, avec les nouvelles projections économiques et les scénarios alternatifs, la réunion de politique monétaire de juin, si on le souhaite, serait une occasion appropriée pour une telle hausse préventive des taux d’intérêt. Enfin, bien qu’il n’y ait pas encore d’« effets de second tour » sur les anticipations d’inflation, on observe déjà des retombées indirectes de la hausse des prix du pétrole et des dérivés sur l’inflation sous-jacente.

Compte tenu de toutes ces considérations, nous estimons que le scénario d'une BCE attentiste est le plus probable, même s'il comporte un degré d'incertitude sans précédent.

Les rendements obligataires fluctuent autour de leurs niveaux d'équilibre

Les rendements des obligations d'État américaines et allemandes à 10 ans ont récemment continué à fluctuer autour de leur « juste valeur » estimée, respectivement de 4,50% et 3,00%. Cette fluctuation a été principalement due à la volatilité des anticipations du marché concernant la politique de la Fed et de la BCE. Comme nous partons toujours du principe que les deux banques centrales adopteront une approche attentiste jusqu’à nouvel ordre, nous nous attendons à ce que le niveau actuel des taux d’intérêt à 10 ans revienne prochainement à ce que nous estimons être leur niveau d’équilibre.

Les écarts de rendement obligataires au sein de l'UEM restent remarquablement stables

Notre opinion sur les écarts de rendement obligataires intra-UEM par rapport à l'Allemagne reste inchangée. Ces écarts continueront d'osciller autour des niveaux actuels, avec un léger potentiel de baisse supplémentaire. Au niveau national, nous tablons toujours sur un élargissement temporaire des écarts pour la France début 2027, à l'approche de l'élection présidentielle. À un horizon un peu plus court, les écarts de pays comme l'Italie, qui dépendent fortement des importations d'énergie en provenance du Moyen-Orient, fluctueront en fonction de l'actualité concernant les négociations entre les États-Unis et l'Iran.

La relative stabilité frappante des écarts de rendement dans la zone euro s'explique peut-être en partie par le fait que le marché sait que la BCE suit également de près leur évolution. Conformément à sa stratégie actuelle, si l'évolution des écarts venait à menacer la stabilité financière et, par conséquent, le mécanisme de transmission monétaire, la BCE peut recourir à tous les moyens, y compris l'assouplissement quantitatif si nécessaire, pour y remédier. Et pour toute spéculation de marché désordonnée et jugée injustifiée, la BCE dispose de l’Instrument de protection de la transmission (TPI). Une raison suffisante pour que les marchés financiers ne s’inquiètent pas, pour l’instant, des marchés obligataires européens.

Tous les cours/prix historiques, statistiques et graphiques sont à jour, jusqu'au 18 mai 2026 inclus, sauf indication contraire. Les positions et prévisions fournies sont celles du 18 mai 2026.