Perspectives Économiques juin 2026

Lisez la publication ci-dessous ou cliquez ici pour ouvrir le fichier PDF.

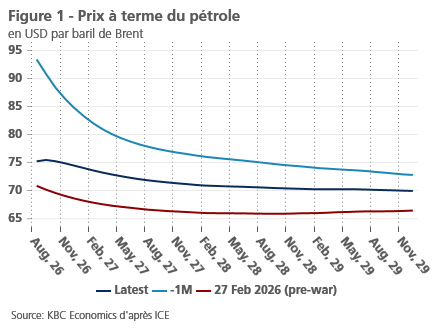

- Le protocole d'accord conclu entre les États-Unis et l'Iran a soulagé les marchés de l'énergie. Lundi 22 juin, les prix du pétrole et du gaz naturel ont chuté respectivement à 78 USD le baril et 42 EUR le MWh. Les marchés à terme s'attendent à ce que les prix baissent respectivement à 73 USD le baril et 33 EUR le MWh d'ici fin 2027. Cela correspond à notre scénario de base, qui table sur une normalisation du trafic dans le détroit et sur l'absence de nouvelles fermetures prolongées de celui-ci pendant notre horizon de prévision. Les risques pesant sur les prix de l’énergie restent toutefois orientés à la hausse, car de nombreux détails doivent encore être réglés pour parvenir à un accord de paix permanent.

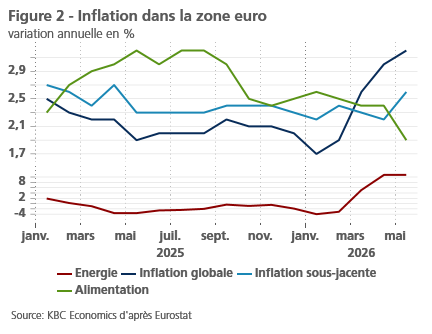

- L’inflation dans la zone euro s’est accélérée, passant de 3 % à 3,2 % en mai. Cette hausse est entièrement imputable au renforcement de l’inflation sous-jacente, qui est passée de 2,2 % à 2,4 %, les prix des biens et des services ayant tous deux augmenté. Parmi ces derniers, les services de transport et les voyages à forfait ont connu une accélération notable. Les composantes non sous-jacentes ont affiché une progression plus modérée, l’inflation des prix de l’énergie étant restée inchangée, tandis que celle des produits alimentaires a reculé. Compte tenu de la récente baisse des prix de l’énergie, nous révisons à la baisse nos prévisions d’inflation pour 2026 et 2027 de 0,2 point de pourcentage, les ramenant respectivement à 2,6 % et 1,8 %.

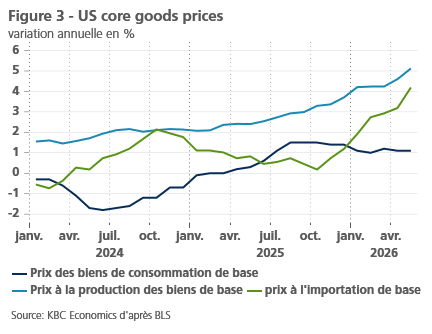

- La hausse des prix de l’essence a poussé l’inflation américaine à 4,2 % en mai (contre 3,8 % en avril). Les autres composantes se sont toutefois révélées plus modérées que prévu. Les prix des denrées alimentaires ont progressé à un rythme modéré, tandis que les prix des biens sous-jacents ont baissé. Cette baisse pourrait toutefois être temporaire, car les prix à la production des biens sous-jacents et les prix à l’importation sous-jacents se sont accélérés ces derniers mois. Les services ont progressé à un rythme modéré, en partie grâce à une baisse des tarifs d’assurance automobile. Compte tenu de la baisse des cours du pétrole, nous révisons à la baisse notre prévision d’inflation pour 2026, de 3,6 % à 3,5 %, tout en maintenant notre prévision de 2,7 % pour 2027.

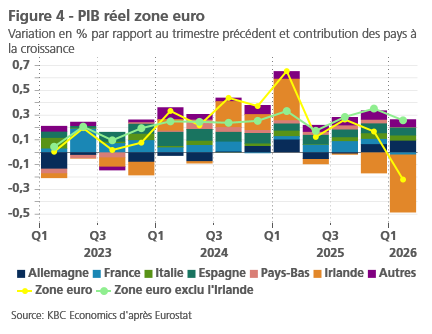

- Le chiffre du PIB réel de la zone euro pour le premier trimestre a été révisé à la baisse de manière inattendue, passant d’une expansion de 0,1 % à une contraction de 0,2 % en glissement trimestriel. Cette révision résulte en grande partie d’une forte correction à la baisse du chiffre de la croissance du PIB irlandais au premier trimestre. Cette dernière a été presque entièrement due à un effondrement des secteurs industriel et pharmaceutique irlandais, dominés par les multinationales, comme le prouve la croissance continue de l’activité intérieure sous-jacente en Irlande. Hors Irlande, la croissance dans la zone euro aurait été de 0,3 % en glissement trimestriel. L’économie espagnole continue d’afficher des performances supérieures à la moyenne, tandis que l’économie française s’est contractée. L’Allemagne a enregistré une croissance satisfaisante, principalement grâce à des exportations nettes solides (probablement exceptionnelles). Les indicateurs de confiance de la zone euro continuent de signaler une faiblesse de la croissance. Nous révisons donc à la baisse nos prévisions de croissance pour 2026, de 0,7 % à 0,3 %, et pour 2027, de 1,2 % à 1,0 %.

- L'économie américaine reste en bonne santé. Bien que la croissance du premier trimestre ait été légèrement révisée à la baisse, les données concrètes laissent entrevoir une forte croissance au deuxième trimestre. Les ventes au détail progressent à un rythme soutenu, tout comme les investissements non résidentiels. Le marché du travail se porte également bien, les emplois non agricoles ayant augmenté de 172 000 en mai, tandis que le taux de chômage reste faible. Les indicateurs de confiance laissent également entrevoir une forte croissance pour les trimestres à venir. Compte tenu de ces évolutions positives, nous relevons nos prévisions de croissance pour 2026 et 2027 de 0,1 point de pourcentage, les portant respectivement à 2,1 % et 2 %.

- L’économie chinoise devrait avoir ralenti au deuxième trimestre, compte tenu de la faiblesse des données relatives au commerce de détail et aux investissements en avril et mai, même si les exportations pourraient encore apporter un certain contrepoids. Nous révisons à la baisse notre prévision de croissance moyenne du PIB pour 2026, de 4,7 % à 4,6 %, tout en maintenant celle de 2027 inchangée à 4,1 %.

- Le choc énergétique représente un défi pour les banques centrales. En réponse, la BCE a relevé ses taux directeurs de 25 points de base en juin. Toutefois, compte tenu des récentes baisses des prix du pétrole et du gaz, nous pensons que cette hausse des taux restera ponctuelle. Les risques penchent toutefois à la hausse. Si les hostilités devaient reprendre au Moyen-Orient, de nouvelles hausses des taux seraient probables. Contrairement à la BCE, la Fed n’a pas encore relevé ses taux cette année. Compte tenu d’une forte croissance économique et d’une inflation supérieure à l’objectif, nous anticipons une hausse des taux au cours du prochain trimestre.

Le cessez-le-feu en Iran entraîne une baisse des prix de l’énergie

La semaine dernière, les États-Unis et l’Iran ont signé un protocole d’accord d’une durée de 60 jours. Ce protocole prévoit notamment la réouverture du détroit d’Ormuz et la levée du blocus américain sur les expéditions iraniennes. Ce résultat négocié est conforme à notre scénario de base, même si la fermeture du détroit a duré plus longtemps que nous ne l’avions initialement prévu. Notre scénario de base table toutefois sur une normalisation du trafic dans le détroit et sur l’absence de nouvelles fermetures prolongées de celui-ci au cours de notre horizon de prévision.

Les cours du pétrole ont chuté à l’annonce du protocole d’accord, tombant à 78 USD le baril (au lundi 22 juin), contre 113 USD le baril fin avril. Les cours à terme laissent entrevoir de nouvelles baisses, les prix devant reculer progressivement pour s’établir à 73 USD le baril d’ici fin 2027 (voir figure 1). Cela dit, ces cours à terme restent bien supérieurs aux niveaux observés avant la guerre, et ce pour de multiples raisons. Premièrement, bien que les dégâts subis par les infrastructures pétrolières aient été limités, il faudra du temps pour que la production redémarre, que le détroit soit déminé et que les navires y reviennent. Deuxièmement, les stocks et les réserves ont été épuisés et devront être reconstitués. Rien qu’en mai, les stocks mondiaux observés ont diminué de 143 millions de barils. Enfin, l’Iran conserve la capacité de fermer le détroit à tout moment (comme l’illustre sa réaction à l’escalade des hostilités au Liban). Une prime de risque permanente reste donc intégrée dans les prix du pétrole.

Certaines conséquences de la guerre exerceront toutefois une pression à la baisse sur les prix. La guerre a affaibli le cartel de l’OPEP+, les Émirats arabes unis ayant quitté ce dernier. Cela limitera la capacité de l’OPEP+ à réduire l’offre. De plus, la guerre a également freiné la demande. La demande mondiale de pétrole devrait reculer de 1,1 million de barils par jour cette année, en raison notamment de la baisse du trafic aérien et de la diminution de la demande de GPL et de naphta. La guerre pourrait également avoir entraîné une certaine destruction permanente de la demande, les ventes de véhicules électriques ayant bondi grâce à la hausse des prix du pétrole.

Les prix du gaz ont également baissé de manière notable. Lundi 22 juin, les prix s’établissaient à 42 EUR par MWh, en baisse par rapport à leur pic de 62 EUR par MWh atteint en mars. Les prix restent toutefois bien supérieurs aux niveaux observés en début d’année (30 EUR par MWh). Cela s’explique en partie par les vagues de chaleur qui ont considérablement accru la demande de climatisation ces dernières semaines. De plus, les niveaux de stockage de gaz de l’UE se situent à des niveaux historiquement bas (46 % de la capacité totale) et devront être reconstitués rapidement au cours de l’été et de l’automne.

Hausses de l’inflation dans la zone euro

L’inflation dans la zone euro a encore augmenté en mai pour atteindre 3,2 % en glissement annuel (voir figure 2). Par rapport à l’accélération observée entre février (1,9 %) et avril (3,0 %), cette hausse a été nettement moins marquée. Elle s’explique principalement par la progression de l’inflation sous-jacente, passée de 2,2 % à 2,6 %. L’inflation des prix de l’énergie est restée stable à 10,8 %, tandis que celle des prix des denrées alimentaires a reculé de 2,4 % à 1,9 %.

La stabilisation de l’inflation des prix de l’énergie s’inscrit dans la lignée de la stabilisation et de la légère correction des cours du pétrole brut et du gaz naturel observées sur les marchés de l’énergie à la mi-mai. La correction à la baisse de ces prix, suite à l’accord conclu entre les États-Unis et l’Iran, entraînera une baisse de l’inflation des prix de l’énergie au cours des prochains mois et devrait la ramener en territoire négatif au printemps 2027.

Dans l’intervalle, les effets indirects sur les prix de la récente flambée des prix de l’énergie continueront d’exercer une pression à la hausse limitée sur l’inflation sous-jacente. En mai, cela s’est particulièrement fait sentir dans l’inflation des services, notamment les services de transport et les voyages à forfait. Par ailleurs, le rythme de hausse des prix des logiciels s’accélère également, probablement dans le sillage de l’essor de l’intelligence artificielle.

Nous prévoyons toutefois que la pression indirecte sur les prix résultant de la hausse des prix de l’énergie restera relativement limitée et ne sera pas, ou à peine, exacerbée par des effets de second tour, en partie parce que la flambée des prix de l’énergie devrait rester temporaire et – par rapport au choc énergétique précédent – plus modérée. La résilience du marché du travail constituera également un facteur décisif à cet égard. Le taux de chômage historiquement bas témoigne d’un marché du travail structurellement tendu, sur lequel les pressions salariales peuvent s’intensifier rapidement. Toutefois, ce faible taux de chômage résulte également de la rétention de main-d’œuvre – pratique consistant à conserver du personnel lorsque l’activité économique ralentit. Cela pèse sur la marge de manœuvre financière des entreprises. Conjugué à d’autres signes d’un certain affaiblissement conjoncturel du marché du travail, ce phénomène devrait empêcher des hausses salariales excessivement fortes et contribuer ainsi à limiter les effets de second tour.

Nous avons donc revu à la hausse nos prévisions d’inflation sous-jacente de manière modérée (passant d’une moyenne de 2,4 % à 2,6 % en 2026 et de 2,3 % à 2,4 % en 2027). Toutefois, comme nous estimons désormais que l’inflation attendue des prix de l’énergie sera inférieure à ce que nous avions prévu il y a un mois, nos prévisions concernant l’inflation globale sont passées d’une moyenne de 2,8 % à 2,6 % en 2026 et de 2,0 % à 1,8 % pour 2027.

L'inflation américaine dépasse les 4 %

L'inflation américaine s'est à nouveau accélérée en mai, atteignant 4,2 % en glissement annuel (contre 3,8 % en avril). La hausse des prix de l'essence a une nouvelle fois été le principal facteur déterminant, les prix de l'énergie ayant progressé de 3,9 % le mois dernier. En revanche, les prix des denrées alimentaires restent stables. Il en va de même pour l’inflation sous-jacente. Celle-ci a atteint 2,8 % en glissement annuel en mai. Sur une base mensuelle, l’inflation sous-jacente n’a augmenté que de 0,2 % par rapport au mois précédent.

Parmi les composantes de l’inflation sous-jacente, les prix des biens ont légèrement baissé en glissement mensuel, grâce notamment à la baisse des prix des meubles, des véhicules neufs et des produits pharmaceutiques. Cette faiblesse de l’inflation des biens devrait toutefois être temporaire. Les indicateurs avancés concernant les voitures et camions d’occasion laissent entrevoir une hausse des prix des véhicules à l’avenir. De plus, les récentes hausses des prix à la production des biens sous-jacents et des prix à l’importation laissent présager une augmentation des prix à la consommation des biens sous-jacents dans les mois à venir (voir figure 3).

Les prix des services sous-jacents ont également augmenté de manière relativement modérée, à hauteur de 0,3 %, le mois dernier. Au sein des services, les prix du logement ont progressé de 0,3 % le mois dernier, une hausse un peu plus marquée que prévu compte tenu de la faiblesse des indicateurs avancés dans cette catégorie. Les services hors logement ont également augmenté de 0,3 %. Ce chiffre modeste s’explique en partie par une forte baisse des prix de l’assurance automobile. À l’avenir, l’inflation des services devrait s’atténuer, car les salaires horaires moyens progressent à un rythme modéré (3,4 % en glissement annuel) et la récente hausse rapide des tarifs aériens pourrait s’inverser, dans le sillage des récentes baisses des cours du pétrole.

Compte tenu de la baisse des prix des biens sous-jacents et de la baisse des cours du pétrole, nous révisons à la baisse notre prévision d’inflation pour 2026, de 3,6 % à 3,5 %, tout en maintenant notre prévision de 2,7 % pour 2027.

Contraction surprenante de l’économie de la zone euro

Selon les dernières estimations d’Eurostat, le PIB réel de la zone euro au premier trimestre 2026 a reculé de 0,2 % par rapport à la période trimestrielle précédente. L’estimation préliminaire avait fait état d’une légère croissance de 0,1 %. Cette révision surprenante s’explique principalement par la contraction beaucoup plus marquée de la croissance du PIB irlandais (-12,1 %), un chiffre qui est toujours fortement influencé par les activités et les décisions comptables des multinationales étrangères. Le fléchissement de la croissance irlandaise au premier trimestre est attribué à la faiblesse des secteurs industriel et pharmaceutique, dominés par les multinationales, comme le prouve la croissance continue de l’activité intérieure sous-jacente en Irlande. Hors Irlande, la croissance aurait tout de même atteint près de 0,3 % (voir figure 4).

Comme lors des trimestres précédents, l’économie espagnole a été un moteur clé de la croissance dans la zone euro. Au cours des premiers mois de 2026, l’Italie a également apporté une contribution significative. La France, en revanche, n’a pas été à la hauteur, enregistrant une légère contraction.

L’évolution la plus notable semble toutefois être la contribution croissante de l’Allemagne à la croissance. Dans le contexte du marasme économique de longue date que connaît l’Allemagne, cela semble encourageant à première vue. Toutefois, la croissance relativement robuste du premier trimestre (+0,3 % en glissement trimestriel) résulte principalement d’une progression particulièrement forte des exportations, qui a probablement été favorisée par un certain nombre de facteurs plutôt fortuits. Par exemple, la forte croissance des exportations vers les États-Unis reflète probablement une certaine normalisation après les pertes antérieures résultant de la politique tarifaire erratique du président Trump. Plus généralement, cette forte croissance des exportations était sans doute une correction faisant suite au recul observé au trimestre précédent. Il est également possible que les craintes d’une perturbation des flux commerciaux suite au déclenchement d’une guerre au Moyen-Orient aient donné un coup de pouce préventif aux exportations. Il est en tout cas frappant de constater que la croissance substantielle des exportations s’est accompagnée d’une forte réduction des stocks. L’évolution de la demande intérieure en Allemagne s’est avérée bien moins encourageante. La croissance de la consommation privée s’est pratiquement figée, tandis que la formation brute de capital fixe a reculé. Seule la consommation publique a apporté une modeste contribution positive à la croissance.

Ce dernier élément montre que l’assouplissement de la politique budgétaire en Allemagne stimule non seulement – comme prévu – les dépenses d’investissement, mais aussi la consommation publique. Parallèlement, le gouvernement allemand continue de rencontrer des difficultés dans la mise en œuvre de son programme de réformes économiques. L’approbation parlementaire des décisions gouvernementales traîne en longueur, et il s’avère difficile de parvenir à de nouvelles décisions gouvernementales. L’élan économique issu du changement de paradigme en matière de politique budgétaire – pour lequel de grandes attentes avaient été suscitées lors de l’entrée en fonction du gouvernement Merz il y a un peu plus d’un an – devrait donc se concrétiser un peu plus tard et avec moins de vigueur que prévu initialement.

Après la forte baisse enregistrée en avril, les indicateurs de confiance des consommateurs et des entreprises dans la zone euro se sont légèrement améliorés en mai. L’accord provisoire entre les États-Unis et l’Iran permettra une nouvelle amélioration de la confiance à court terme, mais l’incertitude restera une caractéristique majeure du contexte économique pendant encore quelque temps. Nous maintenons donc nos prévisions d’une croissance économique très modeste aux deuxième et troisième trimestres de 2026.

En résumé, nous révisons à la baisse nos prévisions de croissance annuelle moyenne du PIB réel dans la zone euro, qui passent de 0,7 % à 0,3 % pour 2026 et de 1,2 % à 1,0 % pour 2027. La révision à la baisse pour 2026 est presque entièrement due au chiffre de croissance négatif enregistré au premier trimestre et revêt donc un caractère essentiellement « technique ». La révision à la baisse pour 2027 reflète principalement une reprise moins vigoureuse et retardée de la dynamique économique en Allemagne, pour laquelle nous abaissons les prévisions de croissance de 0,7 % à 0,6 % pour 2026 et de 1,4 % à 0,9 % pour 2027.

L’évaluation quelque peu plus prudente de la croissance dans le scénario de base implique que les risques sont répartis de manière un peu plus équilibrée. De nombreux facteurs, tels qu’une nouvelle escalade au Moyen-Orient, des conflits commerciaux, des tensions politiques intérieures et/ou une restructuration économique dans le contexte d’un marché du travail en perte de vitesse, pourraient entraîner une croissance inférieure aux prévisions. Toutefois, il n’est pas moins probable qu’une impulsion tirée par la demande, à la suite d’un regain de confiance plus fort que prévu, puisse propulser l’économie de la zone euro sur une trajectoire de croissance supérieure aux prévisions.

L’économie américaine reste solide

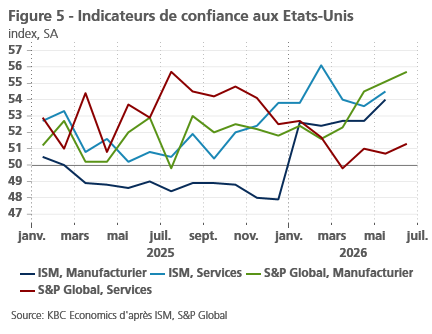

Malgré des vents contraires importants (sur les plans du commerce, de l’énergie et des migrations), l’économie américaine progresse à un rythme soutenu. Bien que le PIB du premier trimestre ait été légèrement revu à la baisse, passant de 0,5 % à 0,4 % en glissement trimestriel, les données concrètes indiquent une croissance supérieure au potentiel au deuxième trimestre. Les ventes au détail ont enregistré une solide hausse de 0,9 % le mois dernier, tandis que l’indice corrigé des variations saisonnières (qui exclut les postes volatils) a progressé de 0,7 %. La hausse des prix de l’essence n’a donc eu jusqu’à présent qu’un impact limité sur les dépenses de consommation. Les fortes hausses des importations de biens d’équipement et des commandes de biens durables indiquent également que les investissements non résidentiels restent vigoureux. En revanche, les investissements résidentiels continuent de freiner la croissance, les mises en chantier ayant reculé pour le deuxième mois consécutif. Parallèlement, les indicateurs de confiance se redressent et laissent entrevoir une croissance solide à venir, en particulier pour le secteur manufacturier (voir figure 5). Parmi les sous-composantes de ces indicateurs, la forte hausse de la composante « nouvelles commandes » est particulièrement encourageante.

Le marché du travail affiche également une forte dynamique. Les emplois non agricoles ont augmenté de 172 000 en mai, ce qui constitue le troisième résultat solide d’affilée. La croissance des emplois non agricoles s’est établie en moyenne à 114 000 par mois depuis le début de l’année, contre 10 000 l’année dernière. Le taux de chômage est également resté inchangé le mois dernier, à un faible niveau de 4,3 %, tandis que le nombre de personnes travaillant à temps partiel pour des raisons économiques a diminué. Les offres d’emploi ont également connu une hausse remarquable le mois dernier, en grande partie grâce à une forte augmentation dans les services professionnels et aux entreprises.

À plus long terme, nous prévoyons que la dynamique des investissements non résidentiels se maintiendra jusqu’à l’année prochaine et nous anticipons un léger effet positif lié à l’ouverture du détroit d’Ormuz. Nous revoyons donc à la hausse nos prévisions pour 2026 et 2027 de 0,1 point de pourcentage, les portant respectivement à 2,1 % et 2 %.

L'économie chinoise s'affaiblit

Après plusieurs mois de résilience économique, certaines failles réapparaissent dans l'économie chinoise. Les ventes au détail ont reculé pour le troisième mois consécutif en mai, enregistrant leur première contraction en glissement annuel (-0,6 %) depuis février 2023. La dynamique atone du commerce de détail reflète une demande intérieure chinoise toujours faible, due à la fois à des facteurs structurels et conjoncturels. Le ralentissement qui touche le secteur immobilier depuis plusieurs années se poursuit, pesant sur la confiance et le patrimoine des ménages. Les indicateurs d’emploi issus d’enquêtes font état d’une faiblesse persistante du marché du travail. La confiance des consommateurs, qui avait progressé régulièrement au cours de l’année écoulée après avoir atteint des niveaux extrêmement bas, a de nouveau reculé en mars et avril. Parallèlement, la reprise des investissements, qui avait contribué à hauteur de 1,9 point de pourcentage à la croissance de 5,0 % du PIB chinois en glissement annuel au premier trimestre, semble s’être essoufflée, les investissements en immobilisations ayant reculé de 4,1 % depuis le début de l’année par rapport à la même période de l’année précédente. Toutefois, en avril et mai, les exportations ont progressé respectivement de 9,8 % et 13,8 % en glissement annuel, ce qui laisse entrevoir une contribution solide des exportations à la croissance du PIB au deuxième trimestre. Nous ne révisons donc que très légèrement nos prévisions de croissance du PIB pour le deuxième trimestre, les ramenant de 1,0 % à 0,9 % en glissement trimestriel. Il en résulte une croissance moyenne du PIB légèrement plus faible en 2026, à 4,6 % au lieu de 4,7 %, mais les perspectives pour 2027 restent inchangées à 4,1 %. Les perspectives d’inflation moyenne annuelle restent inchangées à 1,2 % tant en 2026 qu’en 2027.

Hausse des taux de la BCE en juin

Avec l’annonce du cessez-le-feu entre les États-Unis et l’Iran, notre hypothèse géopolitique fondamentale – selon laquelle la guerre en Iran, et la fermeture du détroit d’Ormuz qui en découlait, seraient temporaires – s’est confirmée. Toutefois, ce cessez-le-feu intervient un peu plus tard que prévu, ce qui signifie que les répercussions directes et indirectes de la hausse des prix de l’énergie ont eu davantage de temps pour se répercuter sur l’inflation de la zone euro. En conséquence, le 11 juin, la BCE s’est vue contrainte de relever son taux directeur de 25 points de base, à 2,25 %. Cela contrastait avec notre évaluation initiale, au début de la guerre, selon laquelle la BCE pouvait se permettre de « ne pas tenir compte » d’un choc d’offre relativement court et temporaire.

La présidente de la BCE, Christine Lagarde, a également indiqué qu’à la suite de la hausse des taux à 2,25 %, la BCE s’estime désormais à nouveau bien placée pour réagir à de nouveaux développements. Les risques d’inflation restent orientés à la hausse. La trajectoire d’inflation plus élevée que prévu résulte de la répercussion de la hausse des prix de l’énergie sur les prix des denrées alimentaires, des biens et des services. Selon la BCE, il n’existe pour l’instant aucun signe explicite de ce que l’on appelle des « effets de second tour » – par lesquels, par exemple, les anticipations d’inflation commencent à influencer la fixation des salaires – jusqu’à nouvel ordre.

Afin d’évaluer la solidité de la décision relative aux taux d’intérêt, les services de l’Eurosystème ont non seulement élaboré de nouvelles projections pour le scénario de base, mais ont également actualisé les scénarios « défavorable » et « grave » établis en mars. En outre, un nouveau scénario « plus modéré » a été introduit. Dans les quatre scénarios, la BCE a conclu que la hausse des taux d’intérêt constituait la décision de politique monétaire «robuste» appropriée. Suite à l’annonce (et à la signature ultérieure) du cessez-le-feu, les courbes des contrats à terme sur les prix du pétrole et du gaz se situent désormais entre les hypothèses de la BCE pour son scénario de base et celles de son scénario modéré.

Dans les quatre scénarios examinés, la BCE a estimé qu’une hausse des taux d’intérêt de 25 points de base constituait le choix de politique optimale. En ce sens, il ne s’agissait donc pas simplement d’une « mesure de précaution ». Les futures décisions de politique monétaire dépendront largement de l’évolution des anticipations d’inflation à moyen terme. Dans ce contexte, Christine Lagarde a fait référence au cadre analytique qu’elle avait proposé en mars. Elle y indiquait que la BCE pouvait ignorer un choc limité (et temporaire), réagir à un choc plus important mais non persistant par un ajustement de politique bien calibré, et réagir avec fermeté à un écart significatif et soutenu par rapport à l’objectif d’inflation.

Selon Mme Lagarde, une hausse des taux d’intérêt de 25 points de base ne constitue pas vraiment une réponse « énergique », mais elle est appropriée. À la lumière des prochaines réunions de politique monétaire, cela suggère que, jusqu’à nouvel ordre, la BCE envisage un ajustement plutôt limité de sa politique et ne souhaite pas agir trop précipitamment pour l’instant.

Tout bien considéré, la BCE est confrontée au dilemme consistant à mettre en balance les données actuellement disponibles (notamment l’absence de signes d’effets de second tour) et la nécessité de garder la possibilité d’une ou plusieurs hausses supplémentaires des taux d’intérêt. Les commentaires formulés à l’issue de la décision sur les taux d’intérêt par des responsables de la BCE tels que Nagel et Lane vont dans ce sens. En nous appuyant, entre autres, sur la déclaration de Lagarde selon laquelle la BCE a trouvé un nouveau « bon » équilibre, nous concluons que, sauf événement géopolitique nouveau (tel qu’un échec du cessez-le-feu) ou données économiques inédites (des tendances inflationnistes plus généralisées alimentant les anticipations d’inflation), la BCE devrait maintenir son taux d’intérêt inchangé à 2,25 % jusqu’à nouvel ordre. Cette position est plus prudente que ce que les anticipations actuelles du marché monétaire laissent entrevoir, mais celles-ci peuvent évoluer rapidement à la lumière de nouveaux développements, comme l’ont illustré le cessez-le-feu (et la prise en compte par les marchés d’une seule hausse des taux d’intérêt). Quoi qu’il en soit, les futures décisions de la BCE en matière de taux d’intérêt dépendront plus que jamais des données économiques.

La Fed sous la houlette de son nouveau président, M. Warsh

En juin, la Fed a maintenu son taux directeur inchangé à 3,625 %. La première conférence de presse du nouveau président de la Fed, M. Warsh, a donné quelques indications sur l’orientation future de la Fed. Tout d’abord, le communiqué de presse d’introduction était particulièrement succinct et ne contenait que peu de commentaires économiques. Si l’on ajoute à cela le fait que M. Warsh n’a pas jugé nécessaire de fournir ses propres projections économiques pour les « dot plots », cela suggère que la Fed fournira à l’avenir nettement moins d’« indications prospectives » et laissera les marchés se forger leur propre opinion sur l’évolution de l’économie et les tendances appropriées des taux d’intérêt. D’un point de vue théorique, cette approche se justifie et ramènerait la Fed à la stratégie adoptée avant la crise financière, qui a précédé la période des taux d’intérêt nuls et des « indications prospectives » associées.

Il convient également de noter la création d’un certain nombre de groupes de travail, notamment sur la politique des taux d’intérêt, la politique de bilan et le traitement des données économiques. Ces groupes de travail pourraient présenter leurs conclusions dès la fin de l’année. Toutefois, l’objectif d’inflation de 2 %, en tant que définition de la stabilité des prix, n’est pas remis en cause, sans doute afin de ne pas compromettre l’ancrage des anticipations d’inflation à moyen terme.

Bien que M. Warsh ne soit pas favorable aux « indications prospectives », les décideurs ont publié en juin de nouvelles projections économiques contenant trois messages clés. Premièrement, la projection médiane tant pour l’inflation sous-jacente que pour l’inflation globale (basée sur l’indice des prix PCE) pour 2026 a été fortement révisée à la hausse (passant respectivement de 2,7 % à 3,3 % et de 2,7 % à 3,6 %). Cela reflétait sans aucun doute la hausse des prix de l’énergie et des denrées alimentaires pour les consommateurs américains, mais aussi, de manière plus générale, le fait que la croissance économique américaine reste forte (supérieure à la croissance potentielle) et génère ainsi des pressions inflationnistes dans un contexte de marché du travail robuste (contrairement à la situation économique dans la zone euro).

Un deuxième élément inattendu ressortant des « graphiques en points » était que, conformément à l’expansion économique tirée par la demande, la projection médiane concernant le taux directeur américain suggérait une hausse de 25 points de base d’ici fin 2026. Au cours de l’année 2027, la Fed s’attend à ce que l’inflation ralentisse considérablement, ce qui signifie que, selon la projection médiane, le niveau restrictif du taux directeur pourrait à nouveau être légèrement abaissé.

Une troisième observation intéressante est que l’estimation médiane du taux directeur d’équilibre à long terme est restée inchangée à 3,1 %. Ce chiffre est légèrement inférieur à notre estimation actuelle du taux neutre (3,375 %). Toutefois, l’importance des « indications prospectives » ayant diminué pour la Fed sous la présidence de Warsh, nous sommes enclins à accorder davantage de poids à notre propre estimation.

Concrètement, cela signifie que nous prévoyons que la Fed relèvera son taux directeur de 25 points de base, à 3,875 %, au troisième trimestre, et qu’elle maintiendra ce niveau jusqu’au début de 2027. Au cours de l’année 2027, à mesure que l’inflation se calmera, il sera alors possible de procéder à une seule baisse des taux, à 3,625 %. Ce niveau reste toutefois légèrement supérieur à notre estimation du taux neutre.

Affaiblissement du lien entre le dollar américain et le cours du pétrole

Depuis le début de la guerre en Iran, le cours du pétrole a été un facteur déterminant du taux de change du dollar américain. Chaque fois que le cours du pétrole augmentait, le dollar s’appréciait, et inversement. Suite à l’annonce du cessez-le-feu, ce lien semble avoir largement disparu. Le prix du pétrole a fortement chuté, mais le dollar s’est raffermi. Le marché semble actuellement se concentrer davantage sur les écarts attendus en matière de croissance et de taux d’intérêt entre les États-Unis et l’Europe. De plus, l’évolution récente du dollar suggère également que la première réunion de politique monétaire de la Fed sous la présidence de M. Warsh a renforcé la confiance des marchés dans l’indépendance de la future politique de la Fed, ce qui s’est traduit par un dollar plus fort.

Les rendements obligataires influencés par les banques centrales

Les rendements des obligations à dix ans américaines et allemandes sont récemment restés globalement relativement stables, s’établissant respectivement autour de 4,45 % et 3 %. Néanmoins, une certaine volatilité a été observée, principalement sous l’effet des anticipations concernant la politique monétaire. En particulier, à la suite du communiqué plutôt « hawkish » publié après la réunion de politique monétaire de la Fed, le rendement à dix ans a légèrement augmenté. Nous prévoyons que le rendement américain à dix ans continuera de progresser, bien que modestement, pour atteindre environ 4,60 % à l’approche de la hausse des taux d’intérêt attendue au troisième trimestre. Il se stabilisera ensuite et, dans un contexte de nouveau ralentissement de l’inflation et de nouvelle baisse du taux directeur, il reculera progressivement pour s’établir autour de 4,55 % d’ici fin 2027.

Légère hausse des écarts de rendement entre les obligations d’État au sein de l’UEM

Suite à la légère baisse récente des taux d’intérêt allemands, les écarts intra-UEM se sont globalement légèrement creusés. Nos perspectives à moyen terme restent toutefois inchangées. Après une correction à la baisse à court terme provoquée par une nouvelle légère hausse des taux d’intérêt allemands, nous prévoyons que les écarts continueront de fluctuer globalement dans une fourchette stable, avec éventuellement un léger potentiel de baisse supplémentaire. Au niveau des différents pays, nous tablons toujours sur un élargissement temporaire du spread de la France début 2027, à l’approche de l’élection présidentielle. Pour les pays fortement dépendants du Moyen-Orient pour leurs importations d’énergie, l’annonce du cessez-le-feu a constitué une bonne nouvelle. Le spread italien, en particulier, a baissé, même si ces mouvements de spreads, qui s’expliquent par des facteurs fondamentaux, restent remarquablement modestes.

Nous restons d’avis que la relative stabilité des spreads dans la zone euro résulte structurellement de la confiance du marché dans la capacité de la BCE à déployer toutes les mesures nécessaires si l’évolution des spreads venait à compromettre la stabilité financière et, par conséquent, le mécanisme de transmission de la politique monétaire. Par ailleurs, en cas de spéculation désordonnée et perçue comme injustifiée sur les marchés, la BCE dispose de l’instrument de protection de la transmission.

Tous les cours/prix historiques, statistiques et graphiques sont à jour, jusqu'au 23 juin 2026 inclus, sauf indication contraire. Les positions et prévisions fournies sont celles du 23 juin 2026.