Perspectives économiques février 2020

Lisez la publication complète ci-dessous ou cliquez ici pour ouvrir le PDF.

- Les chiffres économiques récents de la zone euro confirment notre scénario d'un raffermissement très progressif de la croissance en cours d'année. La demande de consommation résiste et la confiance se stabilise dans l'industrie. Il n’est toutefois pas encore question d'un puissant redressement. De grands écarts subsistent entre les pays de la zone euro, ainsi que le montre la combinaison de chiffres de croissance tant positivement surprenants que décevants pour le quatrième trimestre 2019.

- L'économie américaine tient la forme et fait même un peu mieux que prévu. Une baisse notable des importations a soutenu la croissance du PIB au quatrième trimestre, mais la consommation de biens et surtout de services est également restée robuste. Les perspectives étant favorables sur le marché du travail, la consommation privée demeurera le principal moteur de la croissance.

- Au début de l'année, l'économie chinoise a montré des signes d'amélioration, mais le coronavirus a enrayé le mouvement. Étant donné que l'on ne sait toujours pas à quelle vitesse le virus sera maîtrisé, il est difficile d'en estimer l'impact économique avec précision. Dans l'hypothèse où l'épidémie atteindrait son pic avant la fin du premier trimestre, les dommages économiques pourraient n'être que temporaires avant l'amorce d'une reprise. Le préjudice se limiterait alors essentiellement à la Chine, sans perturbations majeures pour l'économie mondiale. Ce scénario est cependant très incertain. Le risque de pandémie mondiale n'est pas négligeable et l'impact négatif sur l'économie mondiale serait alors beaucoup plus important.

- L'accélération de l'inflation enregistrée dans la zone euro à la fin de 2019 a déjà été partiellement annulée. Elle résultait semble-t-il essentiellement de la volatilité. Les hausses salariales nourrissent l'inflation, mais ces secteurs ne pèsent guère dans l'indice total des prix à la consommation. Notre scénario d'une accélération seulement très progressive de l'inflation est donc maintenu.

- Les grandes banques centrales resteront prudentes dans un proche avenir. Le récent relèvement de taux inattendu de la Banque centrale tchèque montre que la politique monétaire se normalise graduellement en Europe centrale.

Des surprises, mais un scénario inchangé

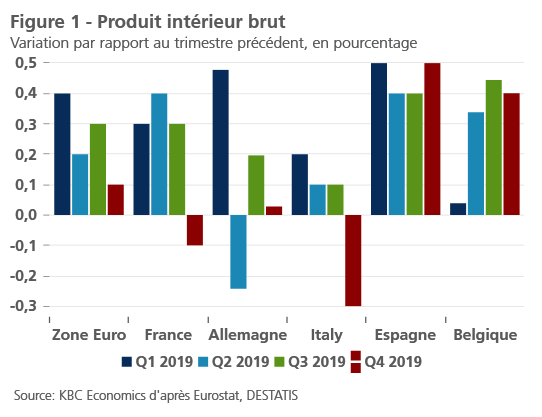

Dans les pays de la zone euro, les chiffres de la croissance du PIB réel du quatrième trimestre 2019 ont tant surpris positivement que déçu. Au rang des déceptions figurent l'Italie et la France, où le PIB s'est contracté de respectivement 0,3% et 0,1% par rapport au trimestre précédent (figure 1). En Italie, la valeur ajoutée a diminué dans l'agriculture et l'industrie, alors qu'elle s'est simplement stabilisée dans les secteurs des services. En France, l'agitation sociale a plombé l'activité. La croissance négative est toutefois également imputable à plusieurs facteurs exceptionnels. La clémence hivernale exceptionnelle a réduit les besoins en chauffage et de grosses livraisons dans l'industrie aéronautique ont entraîné un déstockage d'une ampleur exceptionnelle. D'autres indicateurs de l'économie française se montrent cependant relativement résistants (voir ci-dessous). C'est pourquoi nous n'avons que légèrement réduit nos taux de croissance du PIB réel. En ce qui concerne l'Italie, la combinaison d'une économie encore beaucoup plus faible que prévu au quatrième trimestre et d'une légère révision à la baisse des prévisions pour le premier trimestre (stagnation au lieu d'une croissance de 0,1%) engendre un abaissement plus important de la croissance moyenne du PIB réel attendue en 2020: 0% au lieu de 0,5%.

En Espagne, la croissance du PIB réel du quatrième trimestre a été meilleure que prévu (0,5% de croissance par rapport au trimestre précédent). Le léger fléchissement de la demande intérieure a été compensé par une augmentation des exportations. La croissance a également surpris positivement en Belgique (0,4%). En Allemagne, le PIB s'est simplement stabilisé (croissance de 0%). Ce résultat est plus faible que celui du troisième trimestre (0,2% par rapport au deuxième trimestre), mais une stabilisation est préférable à la légère contraction attendue. L'affaiblissement est imputable au ralentissement de la croissance de la consommation privée et publique ainsi qu'à la contribution négative des exportations nettes. Les exportations ont en effet diminué, alors que les importations ont continué à augmenter. Les investissements ont brossé un tableau mitigé. L'atonie industrielle a contribué à un recul des investissements en machines et biens d'équipement, mais les investissements dans les bâtiments ont poursuivi leur progression. Pour l'ensemble de la zone euro, le taux de croissance du quatrième trimestre est conforme à nos attentes (0,1%). Le taux de croissance annuel moyen pour 2019 est de 1,2%.

Le tableau économique des indicateurs plus fréquents a peu changé par rapport aux mois précédents. Ainsi, les indicateurs de confiance continuent de montrer une stabilisation de la confiance des entreprises. Cela se reflète maintenant tant dans les PMI que dans l'indicateur de confiance de la Commission européenne. Malgré son affaiblissement, la confiance reste également solide en France. Les récents troubles sociaux et les grèves publiques semblent avoir un impact plus limité sur la confiance que le mouvement de contestation des gilets jaunes fin 2018. La confiance et l'activité en Italie restent cependant très faibles, malgré le succès relatif des partis au pouvoir lors des élections régionales. Les indicateurs de l'activité industrielle montrent une légère embellie pour la zone euro dans son ensemble, mais il serait prématuré de parler d'une nette amélioration générale, étant donné que la production a encore baissé en Allemagne. La demande de consommation a résisté grâce aux solides performances du marché du travail.

Dans l'ensemble, cela signifie que les variations de croissance de quelques pays individuels ne justifient pas un ajustement des perspectives de croissance pour la zone euro dans son ensemble. Nous prévoyons un raffermissement progressif de la croissance tout au long de l'année. Cela se traduira par une croissance moyenne du PIB réel encore relativement faible, de 1,0% en 2020 et de 1,3% en 2021. Nous supposons en outre que l'impact négatif du coronavirus et des mesures qui lui sont liées sera très limité et temporaire (uniquement au premier semestre) (voir ci-dessous).

Une croissance stable aux États-Unis

Au quatrième trimestre 2019, l'économie américaine a réalisé une croissance un peu plus forte que prévu (2,1% en base annuelle par rapport au trimestre précédent). Cette croissance est conforme à celle du trimestre précédent, mais les investissements et la consommation privée ont montré des signes sous-jacents d'affaiblissement. L'essoufflement de la croissance des ventes au détail - de 4,8% en 2018 à 3,5% en 2019 - confirme le ralentissement de la croissance de la consommation. La consommation de services est toutefois restée soutenue. Le taux de croissance du PIB a également été stimulé par la plus forte baisse des importations enregistrée depuis 2009. Les exportations nettes ont ainsi contribué positivement à la croissance. Cela pourrait s'expliquer par l'anticipation de droits d'importation au cours des trimestres précédents. Les États-Unis menaçaient d'imposer de nouveaux droits de douane sur les importations en provenance de Chine et en septembre 2019, ceux-ci sont entrés partiellement en vigueur. L'anticipation de ces droits a entraîné une augmentation des importations et la constitution de stocks élevés de biens de consommation chinois aux États-Unis au début du quatrième trimestre. Ceux-ci ont disparu progressivement au cours du trimestre, ainsi que le montrent les chiffres du déstockage.

La confiance des consommateurs reste solide, malgré des fluctuations en glissement annuel. La contribution plus faible de la consommation privée à la croissance du PIB masque donc un message sous-jacent encore quelque peu positif sur les consommateurs américains.

La confiance des entreprises s'améliore à nouveau. Les quatre principaux indicateurs à cet égard indiquent à nouveau une expansion économique. L'amélioration la plus récente a probablement aussi été facilitée par la signature du traité commercial américano-chinois (voir encadré 1). Néanmoins, l'économie américaine, et en particulier l'industrie, continue de faire face à des défis. La production industrielle est toujours plus faible qu’il y a un an. L'arrêt de la production chez Boeing joue également un rôle à cet égard. L'impact négatif du coronavirus devrait rester limité (voir ci-dessous), mais plus il faudra de temps pour maîtriser le virus, plus les dommages économiques seront importants.

En conclusion, nous ne modifions pas nos perspectives de croissance du PIB réel aux États-Unis. Nous prévoyons une croissance annuelle moyenne de 1,7% tant en 2020 qu'en 2021. La consommation privée restera le principal moteur de la croissance. Elle sera alimentée par une dynamique favorable sur le marché du travail, d'autant plus que la Réserve fédérale a indiqué que sa politique visait un taux d'emploi maximum.

Encadré 1 - Des doutes entourent la faisabilité des engagements d'importations de la Chine dans le cadre de l'accord commercial

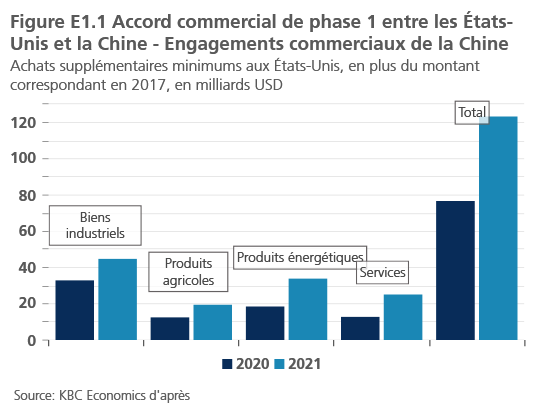

L'accord commercial de 'première phase' signé entre les États-Unis et la Chine à la mi-janvier est entré en vigueur au début de ce mois. Les engagements d'importations de la Chine en constituent une part importante. Traditionnellement, les exportations américaines vers la Chine sont beaucoup plus modestes que les importations américaines en provenance de Chine. La balance commerciale bilatérale sino-américaine, qui reflète la différence entre les deux, est donc négative pour les États-Unis. Le déficit américain s'est en outre creusé au fil des ans. Afin d'inverser cette tendance, la Chine s'est engagée à importer pour 200 milliards USD de plus des États-Unis en 2020 et 2021 par rapport à 2017 (figure K1.1). L'accord commercial de 'première phase' contient un plan détaillé à ce sujet. Il impose sur une période de deux ans une augmentation des importations de biens industriels de 77,7 milliards USD, de produits agricoles de 32 milliards USD, de produits énergétiques de 52,4 milliards USD et de services de 37,9 milliards USD.

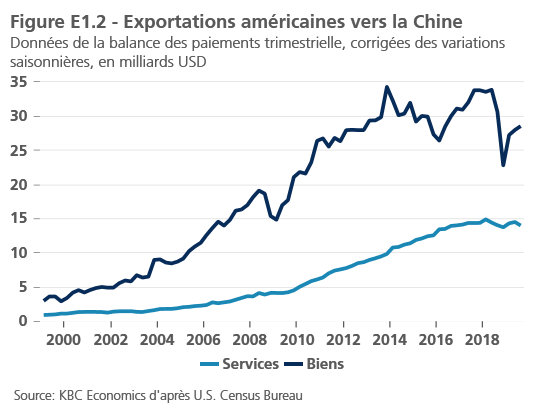

Il s'agit là d'engagements sérieux, dont la faisabilité peut être mise en doute pour plusieurs raisons. La croissance des importations sera mesurée par rapport à 2017. Selon les chiffres américains, les États-Unis ont exporté cette année-là pour environ 130 milliards USD de marchandises vers la Chine et pour 57 milliards USD de services. Ce montant devrait donc être doublé en 2020 et 2021. L'objectif est très ambitieux, d'autant plus que les exportations américaines vers la Chine ont diminué ces dernières années en raison des tensions commerciales (figure K1.2). Cela s'applique en particulier aux flux de marchandises. Par rapport à 2019, les engagements sont donc encore plus ambitieux. Étant donné que la plupart des principaux tarifs commerciaux établis entre les deux pays au cours des dernières années ne seront pas levés par l'accord, une reprise aussi forte des échanges semble peu probable.

Notons au passage que la réalisation des engagements de la Chine impliquera probablement que la Chine remplace les importations d'autres pays par des importations en provenance des États-Unis. L'économie chinoise s'oriente en effet vers une croissance plus lente (voir texte principal), ce qui rend peu probable une forte augmentation de la demande et des importations chinoises. Une augmentation significative des importations en provenance des États-Unis devrait donc se traduire par une diminution des importations en provenance d'autres pays.

Il est également douteux que les entreprises américaines puissent augmenter suffisamment leur production pour exporter davantage vers la Chine. Compte tenu des contraintes de capacité et de la phase cyclique tardive de l'économie américaine, cela pourrait aussi ne pas être possible. Dans ce cas, la balance commerciale sino-américaine pourrait s'améliorer, mais les balances commerciales bilatérales avec d'autres pays se détérioreront. La balance commerciale américaine globale ne s'améliorera donc pas de manière significative.

En conséquence, nous pensons que la Chine aura du mal à respecter ses engagements d'importations prévus dans l'accord commercial avec les États-Unis. Les mesures prises pour contenir le coronavirus lui rendent la tâche encore plus difficile à court terme. Les effets pourraient en outre s'étendre bien au-delà des économies américaine et chinoise.

Un mauvais timing pour la Chine

Avant que le coronavirus ne commence à faire la une des journaux, une série de chiffres positifs sur l'économie chinoise suggérait que le programme de relance du gouvernement commençait à faire effet. Dans l'industrie manufacturière, la confiance des entreprises montrait de nouveau des signes d'expansion économique, tandis que la confiance restait solide dans les secteurs des services. La production industrielle s'était stabilisée, tout comme les investissements dans l'industrie. La signature de la première phase d'un accord commercial avec les États-Unis avait en outre levé un certain nombre d'obstacles pour l'économie chinoise. Bien que la guerre commerciale n'ait pas été la seule cause du ralentissement de la croissance, elle avait accru l'incertitude, pesé sur la confiance et probablement eu un impact négatif sur la production industrielle et le commerce extérieur.

Malheureusement, cette bonne nouvelle est maintenant éclipsée par l'épidémie de coronavirus. Ainsi que l'a montré le virus du SRAS en 2003, l'impact macroéconomique d'une épidémie peut s'avérer considérable. Il est difficile d'estimer l'impact du virus actuel car nous ne savons pas à quelle vitesse il sera maîtrisé. Mais les répercussions sur le tourisme, le transport, le commerce de détail et la demande de consommation dans la région directement touchée sont d'ores et déjà manifestes. Il est donc raisonnable de supposer que la croissance chinoise accusera un fléchissement au moins temporairement. Une extension limitée de la contraction de la demande de la Chine aux partenaires commerciaux est également possible.

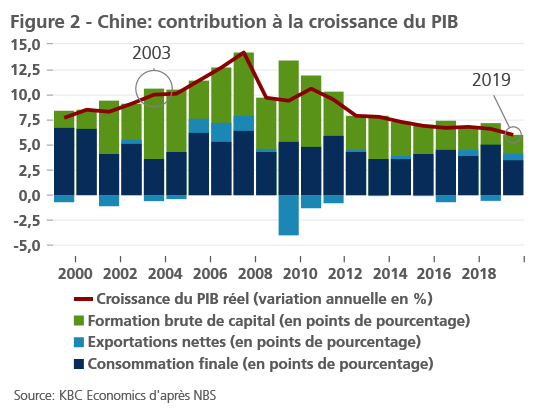

La consommation et les activités de voyage devraient se normaliser une fois le virus maîtrisé. Toutefois, étant donné que le ralentissement actuel coïncide avec le Nouvel An chinois, il est peu probable que l'érosion de la demande soit entièrement compensée par une demande supplémentaire dans les mois à venir. De nombreux repas et voyages du Nouvel An tombés à l'eau sont probablement définitivement perdus. En d'autres termes, il est probable que la production perdue ne soit pas totalement compensée. Le constat devrait aussi s'appliquer à l'industrie. Le déclin sera suivi d'une reprise, mais la production perdue ne sera sans doute pas entièrement compensée. La croissance économique chinoise accuse en effet un ralentissement tendanciel. La croissance de l'économie mondiale reste en outre globalement limitée. La réaction des dirigeants chinois pourrait être un facteur important. La politique budgétaire et/ou la politique monétaire stimulent-elles la demande? Dans ce contexte, il est important que la Chine soit confrontée à une forte inflation, principalement consécutive à la hausse des prix des denrées alimentaires, et à l'endettement élevé des entreprises et des familles. La consommation représente d'ores et déjà une part plus importante de la croissance du PIB que les investissements (figure 2). Nous pensons donc que les autorités chinoises n'interviendront pas massivement pour stimuler artificiellement la croissance, comme cela fut le cas après la propagation du virus du SRAS en 2003.

Sur la base de ces arguments, nous prévoyons un ralentissement significatif de la croissance économique chinoise au premier trimestre et une reprise au deuxième trimestre et (plus encore) au troisième trimestre. Nous avons abaissé le taux de croissance moyen du PIB réel prévu pour 2020 de 5,7% à 5,2%.

Ce scénario repose sur l'hypothèse du confinement de la contamination à la Chine. Le lock-down de Wuhan, la ville économiquement importante où les premiers cas de contamination sont apparus, et de quelques autres villes économiquement stratégiques y contribuera (voir encadré 2). Cette hypothèse est bien entendu très incertaine. Le risque de voir la maladie se propager aux États-Unis, en Europe ou dans d'autres parties du monde ne doit pas être minimisé. Si cette menace devait se concrétiser, l'impact négatif sur l'économie mondiale serait bien plus important. Pour l'instant, nous n'avons que très légèrement modifié nos prévisions de la dynamique trimestrielle de la croissance dans la zone euro et aux États-Unis. Ces ajustements ne modifient toutefois pas le taux de croissance moyen pour l'ensemble de l'année.

Encadré 2 - Wuhan n'est pas seulement le foyer de l'épidémie

Wuhan et le coronavirus sont devenus inextricablement liés au cours des dernières semaines. Le nombre d'infections augmente de jour en jour, de même que celui des décès. Le virus se montre ainsi plus mortel que l'épidémie de SRAS de 2002-2003.

Pour la Chine, Wuhan, la capitale de la province du Hubei, est toutefois bien plus que le foyer de l'épidémie. Wuhan est un hub logistique, également connu pour être la plaque tournante de la Chine. La ville compte à peu près autant d'habitants que la Belgique et constitue un nœud de liaisons terrestres, ferroviaires, aéronautiques et fluviales. Elle est située au confluent du fleuve Yangtze et de la rivière Han. Ce vaste réseau de transport la rend très attrayante pour les entreprises. Elle est particulièrement prisée par les entreprises industrielles (automobile, sidérurgie et chimie), mais la métropole attire également de plus en plus d'entreprises technologiques ces dernières années.

La ville et la province bénéficient de leur situation stratégique. Wuhan est devenu un centre économique important. En 2019, la croissance économique y était encore de 7,8%, contre 6,1% 'seulement' pour l'ensemble de la Chine. La ville représente plus de 60% des exportations de la province (32 milliards EUR). L'importance économique de la province augmente également année après année. Sa part dans le PIB chinois a grimpé de 3,2% en 2007 à 4,3% en 2019, ce qui la place en septième position dans le classement des provinces chinoises par importance économique. La ville pèse encore plus lourd en matière d’investissements. Le Hubei représente 7,5% des dépenses d'investissement de la Chine, contre encore seulement 3,5% en 2007.

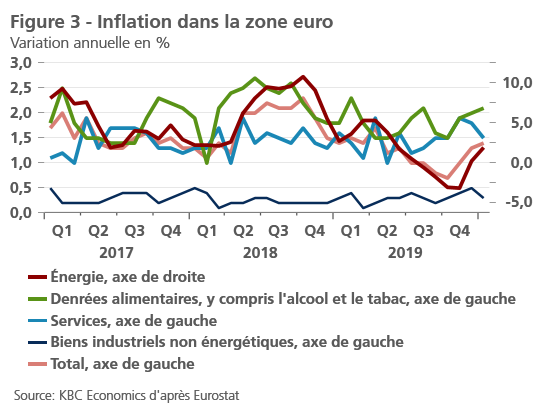

La volatilité est le moteur de l'inflation

L'accélération de l'inflation - et en particulier de l'inflation de base - dans la zone euro à la fin de 2019 a soulevé la question de savoir si la dynamique inflationniste gagnait enfin en vigueur. Il est maintenant évident que le sursaut de l'inflation de base était une fausse alerte. Il s'explique par l'inflation des services, qui a été fortement déterminée par l'impact technique d'un nouveau mode d'inclusion des prix des voyages à forfait dans l'indice des prix à la consommation (figure 3). En janvier, l'inflation de base était déjà retombée à 1,1%, un taux proche du niveau tendanciel, autour duquel elle fluctue depuis quelque temps. Certains signes indiquent néanmoins que les salaires plus élevés se traduisent par plus d'inflation dans les services à forte intensité de main-d'œuvre, tels que le logement, les loisirs et les soins personnels. Ces segments n'ont cependant qu'un poids limité dans l'indice total des prix à la consommation. Les gains de productivité atténuent en outre l'impact de la hausse des coûts de la main-d'œuvre sur l'inflation. Cela signifie que notre scénario d'inflation pour la zone euro est confirmé par l'évolution réelle. La pression salariale ne stimulera l'inflation que très progressivement. À court terme, les prix de l'énergie feront en outre baisser l'inflation.

De plus, le risque d'inflation est baissier, surtout si l'épidémie de coronavirus connaissait une escalade. Le prix du pétrole s'est effondré ces dernières semaines. Ce plongeon est dû à l'impact négatif de l'épidémie de coronavirus sur l'activité économique en Chine au premier trimestre 2020. Celle-ci a entraîné une baisse de la demande (escomptée) de pétrole. La réduction des positions spéculatives sur le pétrole brut de Brent par rapport à la période précédente de flambée des prix a également joué un rôle. Si l'épidémie s'aggravait beaucoup plus que prévu actuellement, la chute de la demande et du prix du pétrole serait plus importante, ce qui comprimerait l'inflation dans le monde entier.

Les taux à long terme sont contaminés par le coronavirus, les banques centrales restent passives

Conjointement avec la baisse du prix du pétrole, le coronavirus a également fait baisser le taux des obligations d'État à long terme. La normalisation progressive des taux à long terme depuis l'été 2019 a été interrompue par l'incertitude et l'impact économique potentiellement négatif de l'épidémie. Nous nous attendons néanmoins à ce que la normalisation se poursuive une fois que le virus aura été maîtrisé.

Entre-temps, les différentiels de taux d'intérêt restent très limités dans la zone euro. Les achats d'obligations par la BCE n'y sont pas étrangers. Avec la disparition de la menace d'une crise politique en Italie au lendemain des élections régionales, le différentiel de taux d'intérêt entre l'Italie et l'Allemagne s'est nettement resserré.

Selon nous, les grandes banques centrales ne devraient pas modifier leur taux directeur en 2020. Ce n'est que si le coronavirus frappait l'économie mondiale plus durement que les banques centrales pourraient intervenir à nouveau.

Tous les cours, statistiques et graphiques historiques sont à jour, jusqu'au 10 février 2020 inclus, sauf indication contraire. Les positions et prévisions fournies sont celles du 10 février 2020.