L'agence de la dette belge a du travail!

L'agence de la dette belge annonce aujourd’hui une nouvelle obligation d’État (OLO 106) destinée aux investisseurs professionnels. Elle donne ainsi le coup d’envoi de sa campagne annuelle de (re)financement qui couvre principalement le déficit budgétaire (26,5 milliards d'euros) et l’encours de la dette à échéance (28 milliards d'euros). Cette tâche s'annonce particulièrement compliquée cette année vu le besoin total de financement qui n’a jamais été aussi élevé (juste en dessous de 60 milliard d'euros). Et la situation ne s’améliorera pas dans les années à venir.

Surtout des emprunts à long terme. Traditionnellement, le trésor démarre par l'émission d'une OLO d’une durée de 10 ans. Au cours des trois dernières années, cette obligation a directement permis de ramener 7 milliards d'euros dans les caisses. La transaction d'aujourd’hui permet de poser une solide base pour les émissions d'OLO de 51,6 milliards prévues cette année. L’agence de la dette complètera ce montant avec d’autres instruments de financement à long terme (des bons d’État, par exemple) et à court terme (des certificats de trésorerie, par exemple) afin d'atteindre le cap des 60 milliards d'euros.

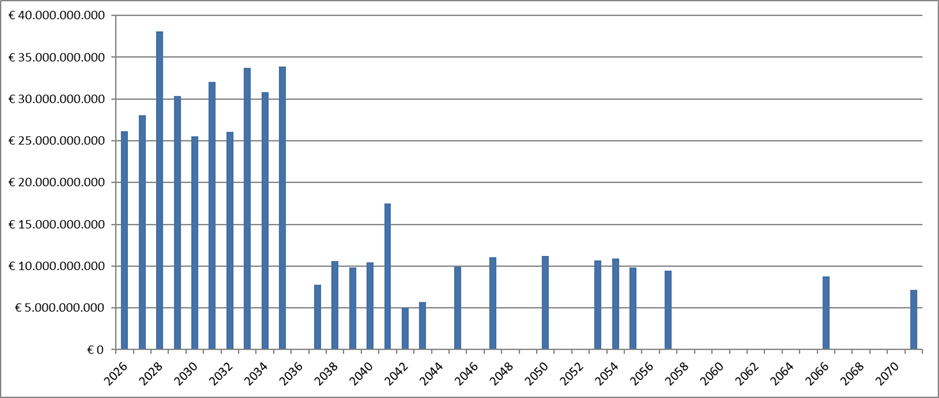

Au total, les émissions d’OLO prévues cette année dépasseront d’environ 15 % celles des quatre années précédentes (à chaque fois entre 43 et 46 milliards). Nous nous attendons à ce que 50 milliards et plus deviennent la norme dans les années à venir. D'ici à 2035, le montant de l'encours de la dette arrivant à échéance s'élève déjà aujourd'hui à au moins 25 milliards d'euros par an. Et sur six de ces années, il dépassera 30 milliards d'euros, avec un pic à 38 milliards en 2028. De plus, le climat de hausse des taux d'intérêt, la réduction du portefeuille obligataire de la BCE et la courbe des taux (plus) raide poussent de plus en plus le Trésor à émettre des obligations avec des échéances plus courtes. Les charges d’intérêts doivent également être payées, n'est-ce pas. Et contrairement à la période qui a précédé la pandémie de Covid, ces coupons ne sont plus négligeables et l'investisseur professionnel ne peut plus compter sur le soutien inconditionnel de la BCE pour couvrir son risque de refinancement. L'effet boule de neige implacable des taux. À titre d’illustration, sur les nouvelles lignes d'OLO émises depuis 2024 (généralement trois par an), une affiche une maturité de 5 ans. Avant 2024, il faut remonter à 2013 (!), au lendemain de la crise de la dette, pour retrouver un Trésor cherchant son salut "si bas" sur la courbe. Les années où la durée minimale des nouvelles émissions par voie de syndication était de 10 ans (2018-2023, à l’exception de 2020) sont révolues. Le segment inférieur à 10 ans occupera également une place plus importante dans les adjudications régulières des lignes OLO existantes. Un réflexe qui s'observe d'ailleurs à l'échelle mondiale et qui augmente les risques de refinancement pour les années à venir. Vous vous rappelez de la mise en garde de la membre du directoire de la BCE, Isabel Schnabel, qui avait prévenu que le prochain mouvement de la BCE (qui reste pour l’instant une perspective à long terme) pourrait être un relèvement de taux ? Faites le calcul vous-même... Un marché obligataire européen unifié n'est finalement pas une si mauvaise idée, n'est-ce pas ?

Outre la dynamique défavorable des échéances, nous craignons que les mesures d'économies prises à la fin de l'année dernière ne suffiront pas à ramener le déficit budgétaire vers le taux espéré de 3 % du PIB ces prochaines années. Sans mesures supplémentaires, nous misons au mieux sur une stabilisation autour de 5 % du PIB d’ici 2029. En termes absolus, cela signifie une augmentation du besoin net de financement. Dans un tel scénario, le taux d’endettement de la Belgique passera de 107 % du PIB fin 2025 à 115 % fin 2029.

Encours de la dette belge à long terme (OLO)