Tout est en place pour un excellent départ!

Les deux dernières semaines boursières n’ont rien changé aux conclusions pour l’année 2025. Les taux à long terme européens touchent à des niveaux record depuis l’automne 2023, tandis que le taux swap à 10 ans de l’UEM s’attaque au cap symbolique des 3%. Cela s’explique, d’une part, par la nouvelle fonction de réaction de la BCE depuis la flambée de l’inflation, et d’autre part, par un contexte de changements structurels dans la politique fiscale, notamment la hausse des dépenses militaires financées par la dette. Au Japon, il est même question de sommets “historiques” pour les taux à long terme. Aux États-Unis et au Royaume-Uni, la hausse des taux reste tempérée (pour l’instant), car la Fed et la Banque d’Angleterre peuvent encore procéder à des retouches pour rapprocher le taux directeur du niveau neutre. Mais là aussi, les courbes sont en passe de se raidir. Malgré de petits accès de vertige, à ce stade, les valorisations élevées n’ont pas fait dévier les bourses. Et jusqu’à nouvel ordre, même la dose d’incertitude géopolitique fraîchement injectée par l’intervention des États-Unis au Venezuela ne rompt pas la dynamique. Après un premier semestre désastreux, le dollar a clôturé 2025 sur une note légèrement positive. Néanmoins, tant l’indice pondéré des échanges commerciaux (DXY: 98,7) que le cours EUR/USD (1,169) restent prisonniers d’un canal latéral sans direction claire (respectivement: 96,2/100,25 et 1,1392/1,1919).

Sur ces bases, nous allons connaître une première semaine boursière bien remplie. Comme toujours, les nouvelles les plus susceptibles de faire bouger les lignes sur les marchés viendront principalement des États-Unis. Après un troisième abaissement de taux consécutif (3,5%/3,75%), le président de la Fed, Powell, a tempéré les attentes en décembre – à la fois quant au rythme et quant à l’ampleur d’autres interventions. Les données seront plus déterminantes que jamais. Les gouverneurs de la Fed sont extrêmement divisés, tant par rapport à leur évaluation de l’économie que par rapport à la fonction de réaction appropriée. Avec la publication des indicateurs de confiance ISM (tout à l’heure: industrie manufacturière, mercredi: secteur des services), et surtout, de toute une série de chiffres du marché du travail (rapport d’ADP, nombre de postes vacants JOLTS, couronnés par les payrolls vendredi), nous pourrons mordre à pleines dents dans les données. Maintenant que la Fed se rapproche du terrain neutre, le marché comprend que d’autres assouplissements ne coulent pas de source. Les investisseurs estiment à moins de 20% la probabilité d’un nouvel abaissement d’ici la fin du mois; ils ne sont même pas convaincus qu’il y en aura un en avril. Et si les données déçoivent, l’horizon pourrait encore s’allonger.

En théorie, le dollar perdrait alors le soutien des taux – mais nous ne tirons pas trop de conclusions pour l’instant. C’est surtout le timing des prochaines étapes qui compte. Il en faudra beaucoup plus (de mauvaises nouvelles) pour faire tomber les prévisions sous la zone des 3%, désormais considérée comme le plancher du cycle de la Fed. En tout cas, le dollar commence bien l’année 2026. La politique américaine soulève certes de nombreuses questions et pourrait ajouter à l’incertitude, mais pour l’instant, la dominante géopolitique n’a pas nui au billet vert.

Côté euro, l’inflation dans l’UEM (prévisions: 2%) sera en principe d’une importance secondaire. En attendant, le mouvement de vendredi (taux swap UEM à 30 ans: +5 pb) suggère que le marché guette avec plus d’attention que de coutume la première vague traditionnelle d’émissions par laquelle les entreprises, et surtout les pouvoirs publics, visent à couvrir une première tranche de leurs (colossaux) besoins de financement.

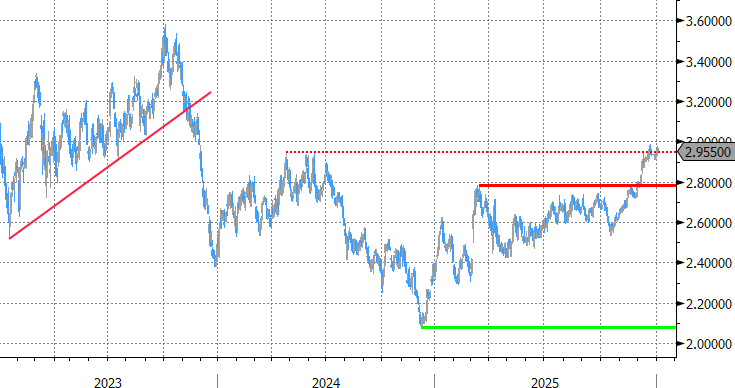

Taux swap à 10 ans de l’UEM: la pression haussière se maintient