La dernière ligne droite

Les marchés se préparent à parcourir la dernière ligne droite de 2025. Cette semaine et la semaine prochaine, l’attention se tournera vers les décisions de politique des grandes banques centrales. En outre, il pourra y avoir d’importants rebondissements politiques (budget de la France, fin éventuelle de la guerre en Ukraine, verdict sur la légalité des tarifs douaniers de Trump…). Au niveau monétaire, outre la Fed, la Banque du Canada et la Banco Central do Brasil s’exprimeront mercredi, précédées dès demain par la Reserve Bank of Australia. Vendredi, ce sera au tour de la Banque nationale suisse.

Pour chacune de ces banques centrales, les ajustements formels des taux directeurs sont en fait déjà décidés: pas de changement pour la RBA, la BdC, la BCdB et la BNS; abaissement de 25 pb pour la Fed. Mais en plus de cette dernière (et plus importante) décision de politique monétaire, les marchés attendent aussi des clarifications quant à la trajectoire pour l’année à venir. En théorie, Powell et ses collègues ont une excellente opportunité d’informer les marchés de leurs intentions par le biais des nouvelles prévisions des gouverneurs individuels (“dots”). Dans la pratique, encore faut-ils qu’ils les connaissent – et dans l’affirmative, que le marché y croie. Explications.

Comme le marché, le comité de politique monétaire de la Fed ne dispose que de peu de “nouvelles nouvelles” par rapport aux réunions précédentes, à cause du shutdown du gouvernement américain. La plupart des poids lourds du comité se sont récemment prononcés en faveur d’un autre abaissement, afin de faire face au risque d’un nouvel affaiblissement du marché du travail. Or, les taux d’inflation et les payrolls qui pourraient confirmer la pertinence d’une telle décision ne seront publiés que la semaine prochaine. Les “dots” et les indications éventuelles de Powell restent donc basés sur des preuves anecdotiques. Il est fort probable que les gouverneurs restent aussi divisés qu’en septembre dans leurs estimations. Si réaction du marché il y a, cela en dira potentiellement aussi long sur le sentiment sous-jacent que sur la communication de la Fed. Pour notre part, nous nous attendons à ce que la Fed ramène (plus) rapidement (que prévu par le marché) le taux vers le niveau neutre de 3% l’année prochaine, mais ce n’est qu’une hypothèse de travail à ce stade. Dans ce scénario, toutes choses égales par ailleurs, le dollar sera finalement encore mis sous pression.

Un mot sur ce qui se joue du côté de l’euro. Au sein de la BCE aussi, il existe des nuances d’appréciation, même si le consensus est largement en faveur d’un maintien des taux à leur niveau actuel pendant une période prolongée. Dans un entretien, l’influente membre du conseil des gouverneurs de la BCE Isabel Schnabel a ratifié l’idée du statu quo. En même temps, elle n’a pas résisté à la tentation de confier qu’elle trouve que le marché a raison de penser que la prochaine étape de la BCE devrait être… un relèvement des taux d’intérêt. Elle note en effet des risques haussiers pour la croissance et l’inflation. Mentionnons un fait divers intéressant: Schnabel a ouvertement indiqué qu’elle était prête à succéder à Lagarde si on le lui demandait. La question est de savoir si cette candidature déclarée augmentera ses chances d’obtenir le poste. Quoi qu’il en soit, ce matin, l’interview de Schnabel a pour effet de consolider la hausse progressive des taux en euro.

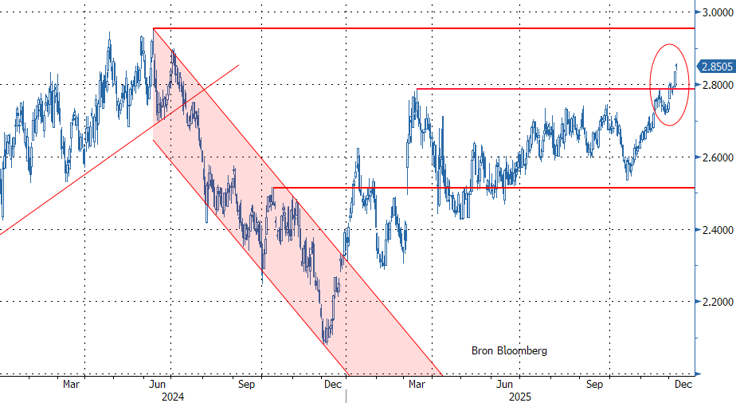

Taux swap de l’UEM à 10 ans: les taux à long terme en Europe (et dans le monde) continuent d’augmenter