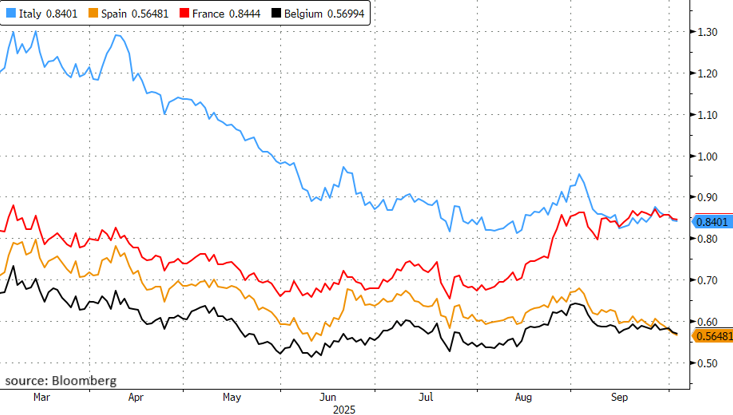

Changement de hiérarchie entre le Nord et et le Sud de l’Europe

L'Italie devrait bientôt sortir de la liste noire européenne. La botte se trouve sous la surveillance renforcée de la Commission européenne depuis 2024, car elle dépasse systématiquement la norme de déficit de 3 % depuis 2019. Selon certaines sources internes, un déficit de 3 % (et pas plus) serait pris en compte, pour la première fois en cinq ans, dans l'élaboration du budget de 2026. Pas pour l’année prochaine, mais déjà pour 2025. Cela signifie que l’Italie pourrait sortir du cadre de la "Excessive Debt Procedure" (EDP) à la mi-2026, soit un an plus tôt que prévu. Une victoire tant sur le plan symbolique que sur le plan financier. La marge de manœuvre budgétaire des pays visés par l'EDP est en effet limitée, car une partie des moyens doit obligatoirement être consacrée à la réduction du déficit.

Le respect de la norme des 3 % doit surtout être porté au crédit de Rome elle-même, qui a enregistré une forte croissance (nominale) depuis la crise de la Covid. Or, comme le déficit budgétaire est exprimé en termes de PIB, cette croissance entraîne automatiquement une diminution de celui-ci. Mais la stabilité politique, surtout par rapport aux standards auxquels l'Italie nous avait habitués, sous le mandat de la Première ministre Georgia Meloni (depuis 2022) et l’adoption d’une plus grande orthodoxie budgétaire ont au moins autant pesé dans la balance. Plus tôt cette année, les agences de notation Fitch et S&P ont reconnu les efforts qui avaient été consentis en relevant leur note (à BBB+). Et les marchés financiers récompensent aussi cette amélioration via une réduction significative de la prime de risque de crédit des emprunts souverains italiens. Au moment où Meloni s'est installée au Palais Chigi en 2022, l’écart de taux avec le taux swap à 10 ans européen s’élevait encore à plus de 150 points de base (pb). Aujourd’hui, le "spread" se trouve à 84 pb. Ce net recul de la charge d'intérêts est d’ailleurs l’une des raisons pour lesquelles la norme budgétaire européenne a pu être atteinte plus tôt que prévu.

La solide performance de l’Italie contraste fortement avec celle de la France. Depuis la mi-septembre, Paris ne se finance plus à un taux plus avantageux que Rome (le taux est même désormais un peu plus élevé), pour des raisons désormais bien connues. Il s’agit d’une rupture historique : l'écart entre la périphérie "risquée" du Sud de l'Europe et les pays "sûrs" du Nord liés à l’Allemagne s’estompe, voire s’inverse.

Des évolutions similaires s'observent également ailleurs. Ainsi, le rapport entre Bruxelles et Madrid est devenu depuis cette semaine le même que celui entre Paris et Rome. Le mois dernier, l'Espagne a réalisé un hat-trick auprès des trois plus grandes agences de notation : S&P (de A à A+), Moody's (de Baa1 à A3) et Fitch (de A- à A). Le dénominateur commun ? Une croissance solide, un emploi record et une maîtrise budgétaire. La Belgique, en revanche, est passée de AA- à A+ chez Fitch en juin. En Belgique, il n'est aucunement question de "maîtrise budgétaire". Dans son dernier rapport (paru la semaine dernière), le Comité de monitoring craint un nouveau dérapage du déficit fédéral à 39 milliards d'euros d’ici la fin de la législature en 2029, soit 4,2 % du PIB cette année, 4 % en 2026 et pas moins de 5,5 % en 2029. La Belgique se trouve donc sans surprise dans le viseur de l'Europe mais, contrairement à l’Italie, sans aucune perspective de sortie dans un avenir proche. Depuis lundi, le gouvernement a entamé un nouveau cycle de négociations. Mais il n'y a même pas encore de consensus concernant le montant à assainir. En principe, 8 à 10 milliards d'euros devraient suffire pour respecter la trajectoire imposée par la Commission européenne. Mais sans aucune réserve, le gouvernement risque de se retrouver rapidement dans la même situation.

Primes de risque de crédit (par rapport au swap) : changement de hiérarchie entre le Nord et le Sud.