La politique de taux d’intérêt de la BCE en période de QT

Après plus d’une décennie d’assouplissement quantitatif sous diverses formes, la BCE a commencé à normaliser son bilan. Ce renversement est mis en œuvre en ne réinvestissant pas les titres de son portefeuille APP qui arrivent à échéance, en plus des remboursements des TLTRO. De cette manière, l’excès de liquidité est progressivement retiré du marché. Entre autres conséquences, la BCE examine actuellement les implications de cette baisse des réserves excédentaires pour la mise en œuvre de sa politique de taux d’intérêt. Un retour au système de corridor, qui était en place jusqu’à la grande crise financière, est en principe possible, mais comporte probablement trop d’incertitudes. Le cadre le plus probable est le maintien du système actuel de taux plancher. Au sein de ce système, la BCE devrait choisir entre deux alternatives : soit la version axée sur la demande (telle qu’utilisée actuellement par la Banque d’Angleterre), soit la version axée sur l’offre (telle qu’utilisée actuellement par la Fed et la BCE). Les deux versions présenteraient des avantages et des inconvénients pour la zone euro. Quel que soit le choix final de la BCE (probablement la version axée sur l’offre), il s’agira d’un exercice d’équilibre délicat. Il est extrêmement difficile d’évaluer avec précision les préférences sous-jacentes réelles du marché en matière de liquidité, surtout après plus d’une décennie de domination du marché monétaire de la zone euro par les banques centrales.

Depuis mars 2023, la normalisation (resserrement quantitatif) du bilan de la BCE a commencé. Qu’est-ce que cela implique pour le cadre de la politique de taux d’intérêt de la BCE après une décennie d’expansion des réserves excédentaires, d’abord par les LTRO, puis les TLTRO, le SMP, l’APP et, enfin et surtout, le PEPP lorsque la pandémie a commencé ?

Le remboursement des TLTRO par les banques de la zone euro et la réduction progressive du portefeuille d’obligations de politique monétaire de l’Eurosystème impliquent que le bilan de l’Eurosystème devrait diminuer de manière significative au cours des prochaines années. Selon M. Schnabel, membre du conseil d’administration de la BCE, la taille du bilan de l’Eurosystème doit être “[…] aussi importante que nécessaire pour assurer un apport suffisant de liquidités et orienter efficacement les taux d’intérêt à court terme vers des niveaux compatibles avec la stabilité des prix à moyen terme”.

La BCE estime que, selon des hypothèses plausibles, la trajectoire de réduction de l’excès de liquidité ne conduirait à une absorption totale de l’excès de liquidité qu’en 2029. Dans ce scénario, le bilan de l’Eurosystème serait encore environ trois fois plus important qu’en 2007. Si cet horizon temporel est correct et si les réserves excédentaires sont toujours souhaitées à des fins de politique monétaire, le bilan devrait recommencer à croître après 2029.

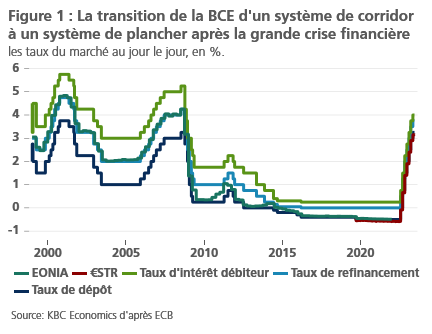

Couloir ou système de plancher

Au moins pour les années à venir, les réserves excédentaires resteront inévitablement une caractéristique essentielle du système monétaire. Dans ce contexte, la BCE révise actuellement son cadre opérationnel pour la politique des taux d’intérêt et prévoit de le conclure d’ici fin 2023 (pour une vue d’ensemble, voir Schnabel (BCE), mars 2023). Selon nous, il en résultera très probablement le maintien du “système plancher” actuel (figure 1).

Dans ce système, le taux de facilité de dépôt (DFR) est le taux directeur pertinent qui pilote les taux à court terme du marché monétaire. Ce système est différent du “système de corridor” antérieur à l’assouplissement quantitatif, dans lequel le taux des opérations principales de refinancement (OMR) faisait office de taux directeur effectif. Dans ce système de “corridor”, la BCE ne répond pas entièrement à la demande globale de liquidités du marché. Le DFR (quelque peu punitif) et le taux de prêt marginal (MLR) sont appliqués pour les excédents ou les déficits individuels occasionnels de réserves. Par conséquent, les taux du marché fluctuent autour du taux MRO et sont limités par le MLR et le DFR (comme ce fut le cas entre 1999 et 2007).

Un système de plancher maintenu serait probablement basé non seulement sur la présence continue de liquidités excédentaires, mais aussi sur une extension indéfinie de la politique de “pleine allocation” pour les banques dans les opérations principales de refinancement. Avec cette politique, la BCE a explicitement abandonné son ambition de contrôler l’offre de liquidités, en fournissant toutes les liquidités nécessaires aux banques disposant de garanties suffisantes.

Le principal argument en faveur d’un système de plancher est la grande incertitude quant à la demande précise de liquidités par le secteur bancaire. Afin de réduire la volatilité du marché, il semble donc approprié de fixer les taux d’intérêt du marché autour du DFR et de laisser la base monétaire s’ajuster librement. Retirer brusquement les réserves excédentaires au point de créer une légère pénurie, comme cela serait nécessaire dans un système de corridor, engendrerait des risques pour la stabilité financière quant au bon fonctionnement des marchés si la BCE devait se retirer de sa position dominante actuelle sur le marché.

Deux options “plancher” : l’offre…

Un système de plancher peut être mis en œuvre de deux façons (au moins). La Fed et la BCE utilisent actuellement un système “axé sur l’offre” et créent et maintiennent effectivement des réserves excédentaires grâce à un important portefeuille (obligataire) de politique monétaire. Le principal avantage de ce système est qu’il est simple sur le plan opérationnel, puisque la banque centrale n’a pas besoin d’estimer avec précision la demande de liquidités du secteur financier. Ce système garantit donc que le signal de taux d’intérêt n’est pas dilué, même si la quantité de liquidités est volatile.

L’inconvénient, cependant, est qu’avec l’augmentation du niveau des réserves, le contrôle des taux d’intérêt du marché n’est pas parfait. Par exemple, dans la zone euro, il a conduit à un “plancher de fuite” de plus en plus important, c’est-à-dire que les taux du marché (€STR) sont tombés en dessous du taux de dépôt car une quantité croissante de liquidités est détenue par des non-banques qui n’ont pas d’accès direct à la facilité de taux de dépôt de la BCE. De plus, dans ce système, le QT peut conduire à une pénurie concentrée de réserves dans certaines parties du système financier en raison de la répartition inégale des réserves entre les banques de la zone euro. Cela peut entraîner une pression à la hausse sur les taux du marché, même lorsque le montant global des réserves excédentaires reste élevé. Enfin, ce système peut détériorer les conditions de liquidité du marché obligataire pour les obligations de référence sur des marchés financiers relativement plus petits, comme dans la zone euro par rapport aux États-Unis, et donc créer une prime de rareté (pour les Bunds allemands dans ce cas).

… ou à la demande

Un autre système de plancher est celui de la demande, tel qu’il est utilisé par la Banque d’Angleterre. Dans ce système, la banque centrale peut se permettre de détenir un portefeuille de politique monétaire plus petit que dans l’option axée sur l’offre, mais elle organise en outre des opérations de pension très fréquentes pour fournir aux banques toutes les liquidités supplémentaires qu’elles demandent. Ce système est également simple sur le plan conceptuel, robuste et vulnérable aux “fuites” en période d’expansion des réserves excédentaires. Un inconvénient spécifique est la stigmatisation potentielle à laquelle une banque peut être confrontée si elle utilise fréquemment ces facilités de prêt de la banque centrale. L’autorité de surveillance britannique a tenté d’atténuer ce problème de stigmatisation en indiquant clairement que ces activités seraient considérées comme une participation normale aux opérations du marché monétaire. Le système axé sur la demande peut également, par construction, fournir une meilleure assurance contre la fragmentation du marché, étant donné que la distribution des liquidités est susceptible d’être plus uniforme et, en tout état de cause, plus cohérente avec les besoins de liquidités des banques individuelles. Enfin, ce système permet aux banques centrales de réapprendre en toute sécurité à connaître les préférences sous-jacentes du marché en matière de liquidité. Ce processus peut toutefois prendre un certain temps avant de déboucher sur des estimations solides et précises. En attendant, un système de taux plancher principalement axé sur l’offre semble être le résultat le plus probable de la révision du cadre de politique monétaire de la BCE.