La crise du Covid-19 plonge l'économie mondiale dans une profonde récession

Le virus Covid-19 a un impact social sans précédent sur le monde entier. Les soins de santé sont actuellement la priorité absolue. En même temps, personne ne doute de l’énorme impact économique de cette crise du Covid-19. Le calcul de cet impact n’est pas une tâche facile en raison de la complexité et des changements constants dans la propagation du virus et dans les réponses politiques pour faire face à la crise et l’atténuer. Toute analyse comporte donc un degré d’incertitude considérable. Toutefois, le message qui ressort de toutes nos analyses macroéconomiques est sans équivoque : nous sommes en récession mondiale, même en tenant compte des importantes mesures de relance budgétaire et monétaire.

Effet de choc

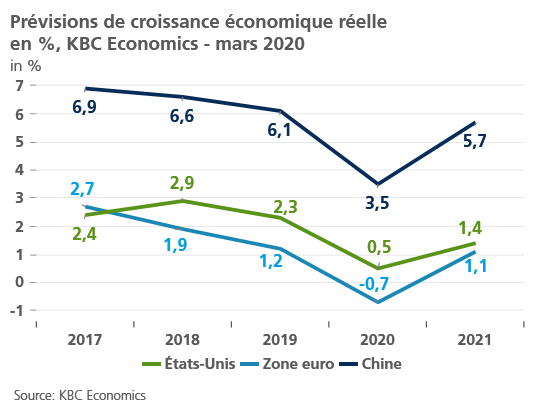

KBC Economics abaisse les perspectives de croissance économique dans tous les pays. La crise du Covid-19 provoquera un ralentissement économique temporaire, mais fort, dans le courant de 2020, avec déjà une reprise progressive à la fin de 2020 et en 2021 (voir figure). Les perspectives à long terme de l’économie mondiale sont maintenues. Concrètement, nous prévoyons une croissance économique réelle en 2020 de -0,7% pour la zone euro, +0,5% pour les Etats-Unis et +3,5% pour la Chine. Pour 2021, nous prévoyons une croissance de +1,1 % dans la zone euro, de +1,4 % aux États-Unis et de +5,7 % en Chine.

L’Europe dans son ensemble a été touchée

Nous prévoyons un déclin synchronisé de la croissance économique dans tous les pays européens, en supposant que la propagation du virus se poursuive à un rythme rapide partout. Toutefois, l’ampleur du ralentissement par pays dépend d’un certain nombre de facteurs. Nous prenons en compte l’importance du tourisme, l’intégration des pays dans les chaînes de production européennes et mondiales, la disponibilité et la qualité des services médicaux et la marge budgétaire disponible pour atténuer l’impact économique. Bien sûr, le récent taux de croissance avant la crise du Covid-19 joue également un rôle.

Sur cette base, nous prévoyons une profonde récession en Italie (-2,0%) en 2020, mais aussi une croissance négative en Allemagne (-0,7%) et en France (-0,5%). Le ralentissement des grandes économies européennes aura un impact négatif sur les petites économies européennes (voir tableau). Les défis logistiques posés par la fermeture des frontières et les interruptions des canaux de transport ajoutent aux perspectives de croissance. Enfin, nous constatons que la consommation intérieure dans tous les pays européens diminue de manière drastique, d’une part en raison des mesures de quarantaine et d’autre part en raison d’une baisse de la confiance des consommateurs. La crise Covid-19 affecte donc à la fois l’offre et la demande de l’économie.

Cette crise aura également de légers effets déflationnistes, mais la guerre des prix sur le marché du pétrole entre l’Arabie saoudite et la Russie a un impact plus important sur l’inflation dans la zone euro (0,9 % en 2020 et 1,2 % en 2021). Pour l’Europe, la baisse du prix du pétrole atténue les dommages économiques causés par la crise du Covid-19. La baisse de l’inflation va probablement pousser la normalisation de la politique monétaire dans la zone euro plus loin à l’avenir. En général, nous attendons des banques centrales qu’elles apportent un soutien substantiel pour contenir la récession. De nouvelles réductions des taux d’intérêt par la BCE n’ont guère de sens pour l’instant, mais les mesures annoncées en termes de fourniture de liquidités et d’assouplissement quantitatif supplémentaire sont cruciales.

Faits marquants et défis

Malgré le message négatif, nous voyons des lueurs d’espoir. Les réponses politiques fortes et rapides des banques centrales et de nombreux gouvernements montrent que des leçons ont été tirées des périodes de crise précédentes. Ainsi, la reprise pourra commencer rapidement et de manière décisive. Par conséquent, nous espérons qu’une nouvelle escalade sera évitée.

Néanmoins, cette crise laissera des traces. La grande volonté de financer les risques à moindre coût de ces dernières années va probablement diminuer. À l’avenir, les entreprises et les gouvernements devront payer une prime de risque plus réaliste sur leurs dettes, ce qui n’a pas été le cas ces dernières années en raison d’une politique monétaire non conventionnelle. Dans le même temps, de nombreuses initiatives politiques entraîneront une détérioration des finances publiques. La marge de manœuvre politique sera ainsi hypothéquée à l’avenir. Les défis politiques actuels visant à atténuer les effets de la crise ne sont donc que le début de défis politiques majeurs pour les années à venir.