Croissance économique régionale en Belgique :

Une reprise régionale inégale en 2021 à partir du creux Covid-19 de 2020

- 1.. Introduction

- 2. La croissance régionale avant Covid et en 2020

- 3. Indicateurs conjoncturels régionaux en 2021

- 4. Estimation de la croissance régionale en 2021

Lire la publication ci-dessous ou cliquer ici pour ouvrir le PDF

Résumé

Après la quasi-disparition entre 2000 et 2008 des différences de taux de croissance économique entre les trois régions de Belgique, la Flandre a retrouvé après 2008 son avantage de croissance systématique d'après-guerre par rapport à la Wallonie et à Bruxelles. Au cours de la période allant de la crise financière à la crise pandémique, entre 2008 et 2020, le produit régional brut réel de la Flandre a augmenté en moyenne de 0,96% par an, contre 0,75% par an en Wallonie et à peine 0,21% par an à Bruxelles. En 2020, dernier chiffre disponible récemment publié par l'Institut des comptes nationaux (ICN), la pandémie a provoqué une contraction de l'activité économique plus importante en Wallonie (-5,8%) qu'en Flandre (-5,1%) et à Bruxelles (-5,2%). Pour l'année 2021, nous manquons encore de chiffres précis sur le PIB concernant la force de la reprise économique dans les trois régions après le creux de la vague de Covid-19. Dans ce rapport de recherche, nous tentons de faire la lumière sur ce point, après avoir d'abord expliqué brièvement l'évolution de la croissance relative dans les années précédant Covid-19 et en 2020. Afin d'estimer la force relative de la reprise de la croissance en 2021, nous utilisons les indicateurs régionaux de conjoncture et du marché du travail, qui sont disponibles pour 2021 (sur une base mensuelle).

Sur la base de la croissance du PIB réel de 6,1% réalisée par la Belgique dans son ensemble en 2021, nous pensons que la croissance économique de la Flandre et de la Wallonie aura été de "quelques" dixièmes de point de pourcentage supérieure et inférieure, respectivement. Une estimation chiffrée plus précise de la croissance régionale en 2021 reste difficile. En particulier pour Bruxelles, où la croissance a été non seulement relativement faible mais aussi plus volatile depuis 2008, l'estimation est difficile. Toutefois, sur la base des seuls indicateurs de confiance, il semble que, comme en Wallonie, la croissance bruxelloise en 2021 soit inférieure à la moyenne nationale. Si notre estimation grossière pour 2021 se confirme, et en tenant compte des chiffres de croissance régionale déjà connus pour 2020, l'économie wallonne ne se serait toujours pas remise du coup du coronavirus de 2020 et 2021. L'économie bruxelloise, qui comme l'économie flamande a subi un coup moins important en 2020, devrait avoir retrouvé en 2021 le niveau de 2019, l'économie flamande se situant déjà quelque 1% au-dessus. Pour les résultats définitifs, il faudra attendre début 2023, lorsque l'ICN publiera les chiffres de 2021.

1. Introduction

Fin janvier, l'Institut des comptes nationaux (ICN) a publié de nouveaux chiffres sur les comptes régionaux en Belgique. Ceux-ci donnent une image de la manière dont les trois régions belges - la Flandre, la Wallonie et Bruxelles - se sont comportées les unes par rapport aux autres en termes de croissance économique, ou de croissance de leur "produit régional brut réel". Ces chiffres de croissance régionale ne sont disponibles que sur une base annuelle (il n'y a donc pas de chiffres trimestriels) et sont en retard sur la publication des chiffres du PIB national. Pour l'ensemble de la Belgique, nous savons maintenant qu'avec une croissance du PIB réel de 6,1% en 2021, l'économie s'est fortement remise de la récession Covid-19 (-5,7%) de 2020. Pour les trois régions, les chiffres ne vont que jusqu'en 2020 et on ne sait pas encore avec quelle force l'activité économique est sortie du creux de la vague.

Toutefois, sur la base du taux de croissance national déjà connu et d'une série d'indicateurs conjoncturels et du marché du travail disponibles au niveau régional pour 2021, nous pouvons tenter de faire une estimation approximative de la croissance régionale de l'année dernière. Afin de placer notre performance économique régionale estimée en 2021 dans une perspective un peu plus large, nous examinons d'abord dans la section 2 de ce rapport de recherche l'évolution historique de la croissance relative de la Flandre, de la Wallonie et de Bruxelles dans les années précédant la crise de Covid-19 et en 2020. L'ICN fournit les chiffres de la croissance régionale pour la période 2003-2020 selon la norme SEC 2010 (Système européen des comptes). Comme ce fut le cas pour les publications précédentes des données, la dernière publication de l'ICN a partiellement révisé les taux de croissance historiques relatifs à cette période. Les chiffres de croissance plus anciens, antérieurs à 2003, que nous présentons dans certaines figures et qui sont basés sur des systèmes de comptes antérieurs, proviennent de la base de données de KBC Economics. Dans la section 3 du rapport, nous analysons l'évolution des indicateurs régionaux de conjoncture et du marché du travail disponibles en 2021. Cette analyse nous permet, dans la section 4, de faire une première estimation (très approximative) de la force de la reprise de la croissance dans les trois régions en 2021.

2. La croissance régionale avant Covid et en 2020

La Flandre reprend la tête de la croissance...

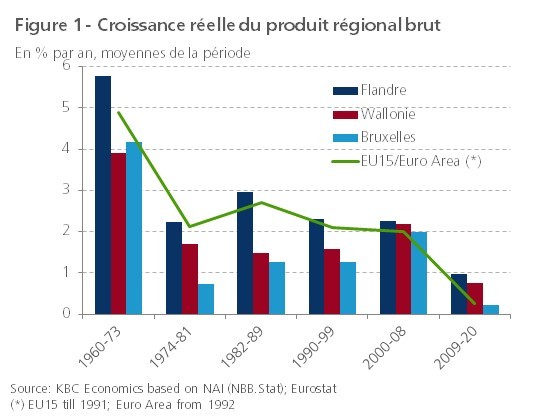

Depuis la crise financière, entre 2008 et 2020, le produit régional brut de la Flandre, de la Wallonie et de Bruxelles a augmenté en termes réels de 0,96%, 0,75% et 0,21% par an en moyenne. Après que les différences de croissance régionale en Belgique soient devenues plutôt faibles au cours de la période 2000-2008, l'avantage de croissance systématique dont bénéficiait la Flandre avant 2000 par rapport aux deux autres régions (surtout Bruxelles) est donc revenu après 2008 (figure 1).

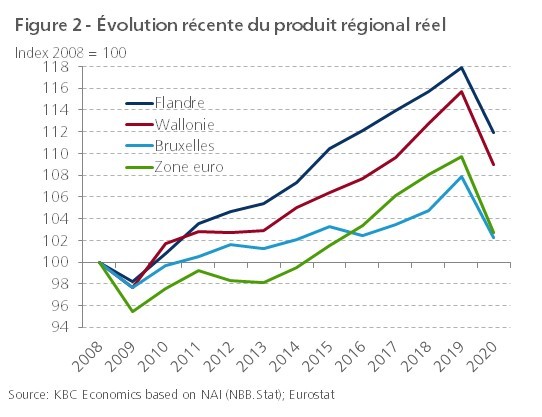

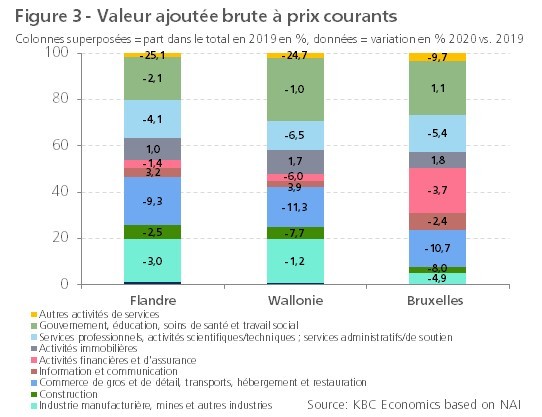

La Grande Récession de 2009 a touché la Wallonie un peu plus durement que la Flandre. La région a d'abord connu une reprise relativement forte en 2010, puis s'est stabilisée pendant la crise de la dette souveraine européenne en 2012-2013, tandis que la Flandre a poursuivi sa croissance (figure 2). Jusqu'en 2016, la croissance wallonne est restée relativement faible par rapport à la Flandre, mais au cours des deux années qui ont précédé la pandémie, la Wallonie a connu une croissance sensiblement plus rapide que la Flandre. Tout comme lors des deux crises précédentes (Grande Récession et crise de la dette européenne), l'économie wallonne a été plus durement touchée (-5,8%) que la flamande (-5,1%) lors de la crise Covid-19. Ce résultat est surprenant car le commerce international a fortement chuté à chaque fois et la Flandre, en tant qu'économie plus ouverte, y est traditionnellement plus sensible que la Wallonie. L'industrie a été moins touchée en Wallonie en 2020. Le fait que l'économie wallonne ait été relativement fortement touchée par la pandémie s'explique principalement par l'impact plus important sur le commerce (gros et détail) et la restauration (hébergement et services de restauration), ainsi que sur certains services (figure 3). Néanmoins, la contraction du PIB en Wallonie en 2020 a également été plus faible que celle de la zone euro (-6,3%).

L'économie bruxelloise a également été un peu plus touchée que l'économie flamande par la Grande Récession de 2009. Ce qui frappe le plus à Bruxelles, c'est la croissance moyenne beaucoup plus faible que celle de la Flandre et de la Wallonie au cours des années 2010-2018 (figure 2). L'explication réside en partie dans les attentats terroristes du 22 mars 2016 à l'aéroport de Zaventem et dans le métro de Bruxelles. Ceux-ci ont durement touché les secteurs de l'hôtellerie, du commerce de détail et des loisirs à l'époque, entraînant une croissance négative de l'économie bruxelloise cette année-là. En 2019, pour la première fois depuis 2012, la croissance économique à Bruxelles (2,9 %) a été plus forte que dans les deux autres régions (1,9 % en Flandre et 2,6 % en Wallonie). Cette croissance relativement forte s'explique en grande partie par la forte dynamique de l'activité dans les services financiers. Même pendant la pandémie de 2020, l'activité a moins reculé à Bruxelles (-5,2%) qu'en Wallonie (-5,8%), comme en Flandre (-5,1%). Le bastion bruxellois était le secteur public (au sens large), qui, contrairement à la Flandre et à la Wallonie, a continué à croître en 2020 (figure 3).

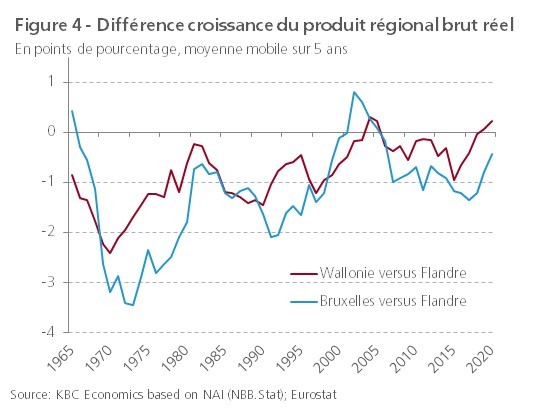

La figure 4 montre les différences de croissance de la Flandre avec la Wallonie et Bruxelles respectivement par année, calculées comme moyenne mobile sur 5 ans afin d'éliminer la forte volatilité des séries. Vu sous cet angle, le différentiel de croissance de la Flandre avec la Wallonie et surtout avec Bruxelles s'est à nouveau creusé après 2005. Mais ces dernières années, cet écart semble à nouveau se réduire.

...en raison d'une plus forte croissance de l'emploi

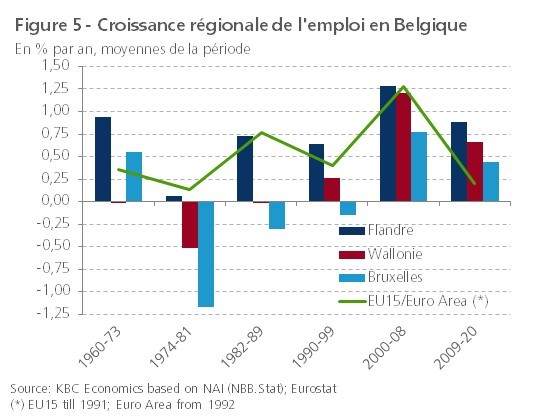

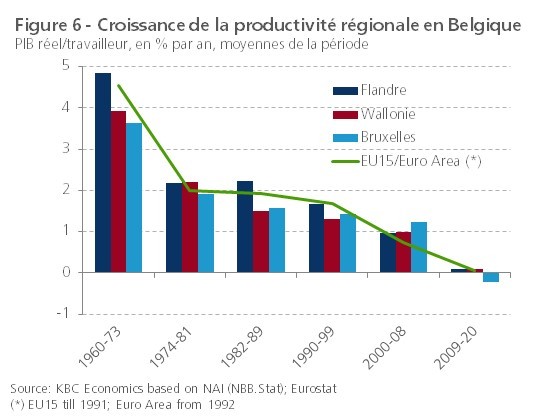

En termes simples, la croissance économique est la somme de la croissance de l'emploi et de la croissance de la productivité. Le fait que la Wallonie et surtout Bruxelles aient à nouveau connu une croissance plus lente que la Flandre en moyenne sur la période 2009-2020 s'explique principalement par la croissance plus faible de l'emploi. Au cours de cette période, la croissance de l'emploi s'est élevée en moyenne à 0,69% par an en Wallonie et à 0,44% par an à Bruxelles, ce qui est inférieur à la Flandre (0,88% par an) (graphique 5). Toutefois, en termes de croissance de l'emploi, les trois régions belges ont obtenu de meilleurs résultats que la zone euro. Cela montre que la croissance du PIB au cours de la dernière décennie a été à forte intensité de main-d'œuvre dans toute la Belgique, avec beaucoup de créations d'emplois dans les secteurs des services où la productivité du travail est plus faible que dans l'industrie. Néanmoins, la croissance moyenne de la productivité en 2009-2020 en Flandre et en Wallonie n'était pas inférieure à celle de la zone euro. La baisse de la croissance de la productivité a été un phénomène général et s'est même traduite par un chiffre moyen négatif à Bruxelles (figure 6).

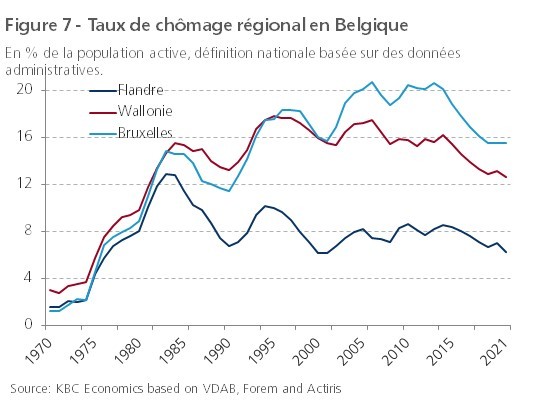

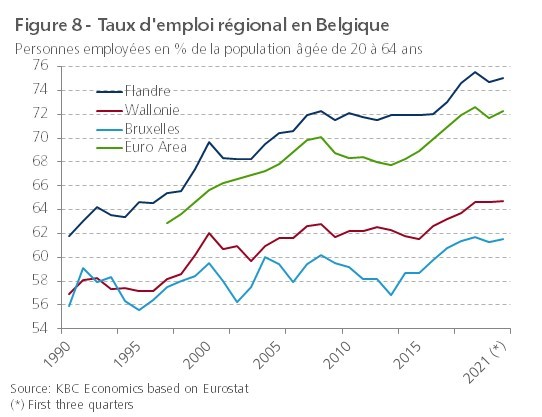

La faible croissance moyenne de l'emploi à Bruxelles en 2008-2020 par rapport aux deux autres régions s'est également traduite par une dynamique relativement moins bonne du taux de chômage (la proportion de chômeurs au sein de la population active) et du taux d'emploi (la proportion de personnes employées au sein de la population en âge de travailler) (figures 7 et 8). C'était du moins le cas jusqu'en 2014 : pendant la crise financière de 2008-2013, les deux taux se sont davantage détériorés. De manière remarquable, la situation du marché du travail à Bruxelles s'est améliorée de manière spectaculaire depuis lors, permettant de réduire l'écart encore important avec la Wallonie et surtout la Flandre. Dans le contexte d'une croissance économique relativement faible dans cette région, cela suggère que de plus en plus de Bruxellois ont trouvé un emploi en dehors des frontières régionales ces dernières années.

En 2020, le nombre de personnes employées sur le territoire de Bruxelles et de la Wallonie a diminué de 0,4 % et 0,3 % respectivement. En Flandre, l'emploi a toutefois encore augmenté de 0,2%, malgré le lourd impact de la pandémie sur l'activité économique. Dans le contexte de ces chiffres, il est à nouveau frappant de constater que le taux d'emploi et surtout le taux de chômage à Bruxelles ont plutôt bien résisté en 2020. La Flandre a connu les plus fortes baisses et hausses des taux d'emploi et de chômage respectivement en 2020. Combiné à la croissance toujours positive de l'emploi en Flandre (0,2%) et à la baisse considérable de l'emploi à Bruxelles (-0,4%), cela semble indiquer que des Flamands ont perdu leur emploi à Bruxelles.

3. Indicateurs conjoncturels régionaux en 2021

Comme aucun chiffre de croissance régionale n'est encore disponible pour 2021, nous n'avons pas une bonne idée de la mesure dans laquelle l'activité économique dans trois régions belges s'est redressée l'année dernière après la forte récession du Covid-19. Pour s'en faire une idée, nous pouvons utiliser divers indicateurs conjoncturels et du marché du travail, pour lesquels les chiffres de 2021 ont déjà été publiés, même sur une base mensuelle.

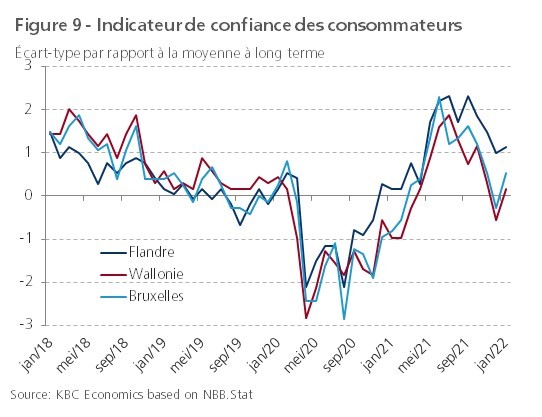

Différences régionales dans les indicateurs de confiance

Les mesures d'enquête traditionnelles, notamment les indicateurs de confiance des consommateurs et des producteurs, peuvent contribuer à donner un aperçu de l'évolution relative de l'activité économique régionale en 2021 (figures 9, 10 et 11). Étant donné qu'il existe d'importantes différences de niveau à long terme entre les séries chronologiques brutes des trois régions, nous avons rééchelonné les indicateurs de confiance pour chaque région en tant qu'écart type de la moyenne à long terme. La figure 9 montre que la confiance des consommateurs en Flandre au cours du premier semestre de 2020 s'est corrigée presque autant qu'en Wallonie et à Bruxelles, mais s'est améliorée plus rapidement à partir de l'automne. Au printemps 2021, la confiance a également atteint en Wallonie et à Bruxelles un niveau sensiblement plus élevé qu'avant la pandémie. Toutefois, vers la fin de l'année 2021, lorsque la quatrième vague pandémique est apparue, la confiance des consommateurs a chuté plus rapidement et plus fortement en Wallonie et à Bruxelles qu'en Flandre. Dans les deux régions, la confiance est même brièvement tombée en dessous du niveau d'avant la crise, alors qu'en Flandre elle est restée bien au-dessus.

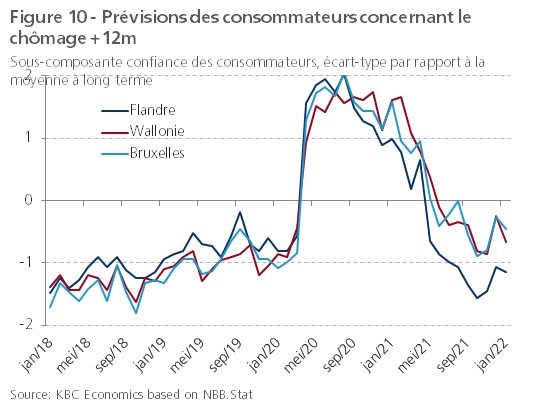

Plus précisément, la confiance relativement plus forte des consommateurs en Flandre se reflète également dans la composante qui mesure les attentes des consommateurs en matière de chômage au cours des douze prochains mois (figure 10). Pour les trois régions, cette composante indique une forte baisse de la crainte des gens de se retrouver au chômage en 2020. Mais en Flandre, l'indicateur a baissé plus fortement qu'en Wallonie et à Bruxelles, jusqu'à descendre en dessous de son niveau d'avant la crise. L'estompement des craintes de chômage est un facteur important pour réduire la propension à l'épargne de précaution des ménages et ainsi stimuler la consommation.

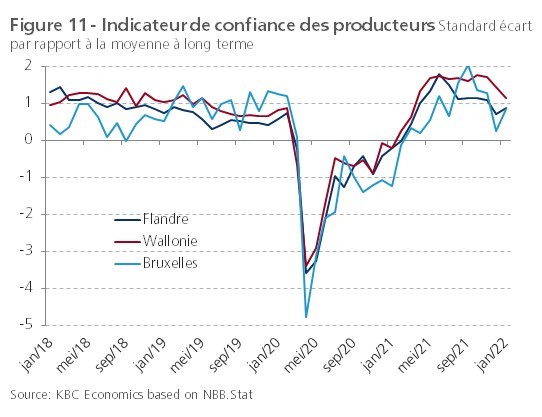

La confiance des producteurs en 2020 a suivi une tendance similaire en Flandre et en Wallonie, alors qu'elle a chuté plus fortement à Bruxelles, tant lors de la première que de la deuxième vague de la pandémie. Dans ce contexte, il est surprenant que la contraction du PIB en 2020 à Bruxelles (-5,2%) ait été à peine plus importante que celle de la Flandre (-5,1%) et qu'en Wallonie (-5,8%). En 2021 également, la confiance des entreprises bruxelloises était initialement inférieure à celle des deux autres régions. Avec une part relativement faible de l'industrie dans la valeur ajoutée, la région capitale a moins bénéficié que la Flandre et la Wallonie de la reprise industrielle vigoureuse qui s'est dessinée en 2021. Il est également à noter que la confiance des producteurs en Flandre a fortement chuté à partir de l'été 2021. Cela pourrait indiquer que, en tant qu'économie plus ouverte, la région a souffert plus rapidement et plus sévèrement des goulets d'étranglement croissants du côté de l'offre, principalement des pénuries de matériaux, d'équipements et de personnel.

En résumé, les indicateurs de confiance montrent que la demande des consommateurs a mieux résisté au second semestre 2021 en Flandre que dans les deux autres régions, mais que du côté des entreprises, l'activité en Wallonie est restée plus longtemps à son sommet. Toutefois, nous savons par expérience qu'il faut être très prudent avant de tirer des conclusions définitives des données d'enquête, car dans la pratique, elles ne présentent pas toujours une bonne corrélation avec la situation économique réelle. Elles ont souvent une évolution relativement erratique, ce qui s'explique par le fait que, outre les influences économiques, d'autres facteurs (psychologiques) ont souvent un effet sur la confiance. Pendant la pandémie, il s'agissait de la situation sanitaire générale et des conditions de vie restrictives, indépendamment de leur impact sur l'économie.

Production industrielle et exportations

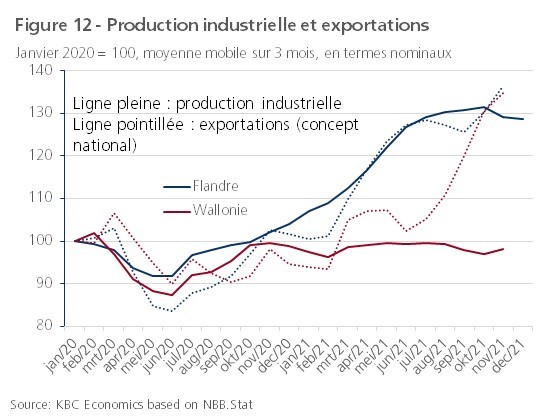

Il est donc utile d'inclure dans l'analyse régionale certains indicateurs "durs" du cycle économique fréquemment disponibles. Outre les chiffres du marché du travail (voir ci-dessous), seul un nombre limité d'entre eux est disponible, à savoir les chiffres mensuels (en termes nominaux) de la production industrielle et des exportations de biens. Dans la figure 12, nous montrons leur dynamique pour la Flandre et la Wallonie pendant la pandémie. À Bruxelles, avec son économie de services typique, la part de l'industrie n'est que de 2 %, de sorte que l'inclusion de cette région dans l'analyse n'a guère de sens.

Par rapport aux secteurs des services, l'industrie belge a rebondi rapidement et fortement dès la réouverture de l'économie. La résilience de l'activité industrielle à partir de l'automne 2020 était particulièrement évidente dans les chiffres de production flamands. En Wallonie, les chiffres sont restés plutôt plats après la remontée initiale hors du creux du coronavirus. Le rebond relativement fort de l'industrie flamande est lié à la reprise du commerce international, dont la Flandre a pu profiter pleinement. En Wallonie, la reprise des exportations s'est manifestée beaucoup plus tard. Plus précisément, l'industrie pharmaceutique a enregistré de très bons résultats au cours des trois premiers trimestres de 2021. Cette branche a bénéficié de la forte demande de vaccins et leur production a été exportée en grand nombre. Selon la BNB, cette production a contribué à hauteur de 0,2 point de pourcentage à la croissance du PIB belge au cours des trois premiers trimestres. La forte croissance de l'industrie pharmaceutique provient principalement de la Flandre, chez Pfizer à Puurs-Sint-Amands, où sont produits les vaccins.

À partir de l'été 2021, l'activité industrielle a été de plus en plus entravée par des goulets d'étranglement dans l'approvisionnement en intrants essentiels et par des pénuries de main-d'œuvre. Dans un premier temps, cela a freiné la dynamique encore positive de la production industrielle, mais vers la fin de l'année, l'impact est devenu plus important. Les effets ont été visibles tant en Flandre qu'en Wallonie, mais ne se sont pas encore reflétés dans les derniers chiffres des exportations. En Wallonie, le redressement des chiffres de production est intervenu un peu plus tôt qu'en Flandre, ce qui contraste avec les chiffres régionaux sur la confiance des producteurs (voir plus haut).

Des marchés du travail résilients

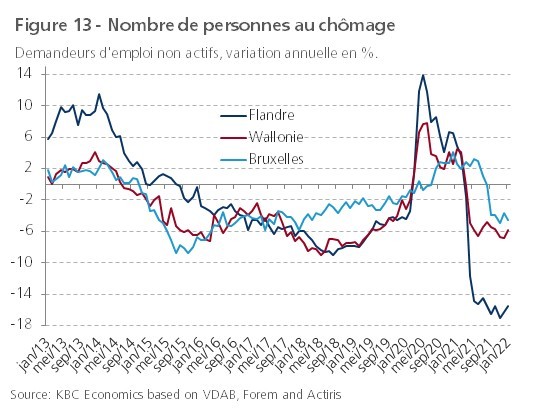

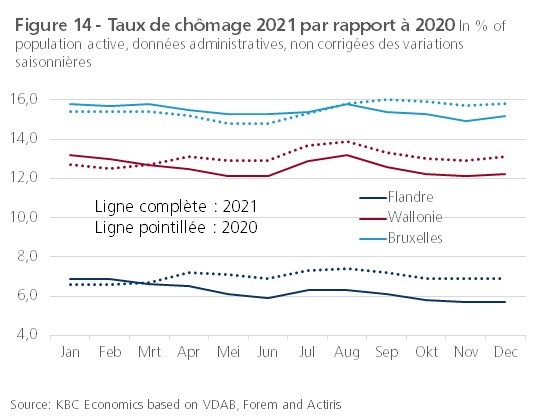

Bien que la Covid-19 ait lourdement pesé sur l'activité économique en 2020, l'impact de la pandémie sur le chômage effectif est resté relativement limité. La figure 7, dont nous avons déjà parlé dans la section 2 de ce rapport, montre que le taux de chômage moyen annuel (basé sur les chiffres administratifs) en Flandre et en Wallonie n'a que légèrement augmenté en 2020 et est même resté stable à Bruxelles. L'évolution relativement favorable du chômage effectif à Bruxelles en 2020 se reflète également dans la dynamique du nombre de demandeurs d'emploi non actifs inscrits auprès des services publics régionaux de l'emploi (VDAB, Forem et Actiris). La figure 13 montre que la variation annuelle de ce groupe (en éliminant donc les effets saisonniers) a été relativement faible à Bruxelles.

Le taux de chômage (basé sur les chiffres administratifs) dans les trois régions est passé, au cours de l'année 2021, sous celui des mois correspondants de 2020 (graphique 14). À Bruxelles, cette baisse a été plus longue et en Flandre, la chute sous les chiffres mensuels de 2020 a été un peu plus importante qu'en Wallonie. Fin 2021, le taux de chômage en Flandre, en Wallonie et à Bruxelles était respectivement de 5,7%, 12,2% et 15,2%. Le fait que la relance du marché du travail en Flandre ait été plus dynamique en 2021 que dans les deux autres régions se reflète également dans la baisse relativement importante du nombre de demandeurs d'emploi au chômage (figure 13). Les trois régions ont terminé l'année 2021 avec 16,3% (Flandre), 6,9% (Wallonie) et 3,6% (Bruxelles) de demandeurs d'emploi en moins qu'un an auparavant. Cela explique également pourquoi la confiance des consommateurs en Flandre est restée plus longtemps à un niveau plus élevé (voir plus haut).

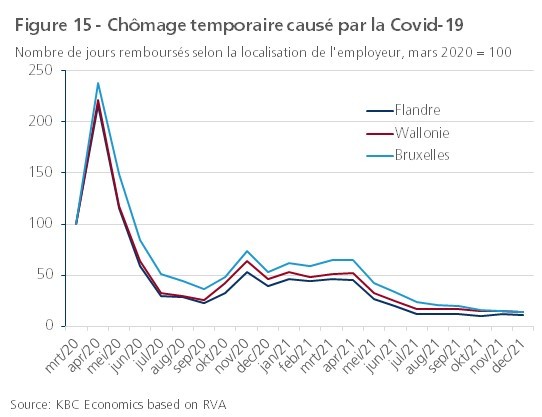

Si le marché du travail des trois régions a bien résisté en 2020, c'est grâce à l'action décisive du gouvernement avec des mesures de soutien qui ont limité la perte directe d'emplois, notamment la prolongation du système de chômage temporaire. Au pic d'avril 2020, 0,79 million de travailleurs en Flandre, 0,34 million en Wallonie et 0,11 million à Bruxelles étaient dans le système. Par la suite, ce nombre a diminué jusqu'en septembre 2020, mais a de nouveau augmenté depuis lors en raison des deuxième et troisième vagues de la pandémie. Au printemps 2021, le nombre de chômeurs temporaires a de nouveau fortement chuté, puis s'est stabilisé. Si l'on considère l'évolution du nombre de jours remboursés en fonction de la localisation de l'employeur, les différences régionales dans l'utilisation du système tout au long de la pandémie n'étaient pas si importantes (figure 15).

4. Estimation de la croissance régionale en 2021

Les informations actuellement disponibles pour estimer la vigueur de la reprise de la croissance dans les régions en 2021 sont rares et parcellaires. Il reste donc difficile d'estimer dans quelle mesure la croissance économique en Flandre, en Wallonie et à Bruxelles en 2021 s'est écartée du taux de croissance du PIB réel national pour la Belgique, qui s'est établi à 6,1%. Les indicateurs régionaux examinés à la section 3 indiquent néanmoins que la reprise en 2021 en Flandre a probablement été un peu plus forte qu'en Wallonie et à Bruxelles. La région doit cela à une meilleure dynamique de consommation et, peut-être plus important encore, à une dynamique industrielle plus forte. Cette dernière a été alimentée par la reprise industrielle internationale et, plus particulièrement, par la forte croissance liée au coronaire dans l'industrie pharmaceutique.

Sur la base de la croissance de 6,1% réalisée par l'ensemble de la Belgique en 2021, nous pensons que la croissance en Flandre et en Wallonie aura été de "quelques" dixièmes de point de pourcentage supérieure et inférieure, respectivement. Pour Bruxelles en particulier, l'estimation reste difficile. Sur la base des seuls indicateurs de confiance, il semble que la croissance bruxelloise en 2021 soit également inférieure à la moyenne nationale, comme en Wallonie. Cette première estimation (certes très grossière) est globalement en ligne avec les perspectives économiques régionales produites par le Bureau fédéral du Plan en juillet 2021. À cette époque, le Bureau fédéral du Plan estimait encore que la reprise de la croissance économique en 2021 après la pandémie de 2020 serait de 5,2% pour l'ensemble de la Belgique (KBC Economics tablait alors sur un chiffre également inférieur à celui qui a finalement été atteint). Pour la Flandre, la Wallonie et Bruxelles, le Bureau du Plan prévoyait une croissance en 2021 de 5,5%, 5,4% et 3,9% respectivement.

Si notre vision de la croissance régionale en 2021 devait se concrétiser, et compte tenu des chiffres déjà connus de la croissance régionale pour 2020, l'économie wallonne ne se serait toujours pas remise en 2021 du coup du coronavirus de 2020. L'économie bruxelloise, qui comme l'économie flamande a subi un coup moins important en 2020, devrait avoir retrouvé en 2021 le niveau de 2019, l'économie flamande se situant déjà quelque 1% au-dessus. Pour les résultats définitifs, il faudra attendre début 2023, lorsque l'ICN publiera les chiffres de 2021.

1Het bruto regionaal product is het bruto binnenlands product (bbp) van een regio binnen een land en komt overeen met de totale toegevoegde waarde voortgebracht op het grondgebied van die regio.