Perspectives économiques pour la Belgique

À la veille d'un nouveau choc, à savoir la hausse des prix de l'énergie à la suite du conflit au Moyen-Orient, les données brutes et douces sur l'économie belge n'ont pas été très bonnes. L'estimation rapide de la croissance du PIB réel de la Belgique pour le quatrième trimestre 2025 a été revue à la baisse par l'Institut des comptes nationaux (ICN), de 0,2% à 0,1% en glissement trimestriel. Ce résultat représente une décélération par rapport aux chiffres de croissance enregistrés au cours des trois trimestres précédents et résulte principalement d'une stagnation de la consommation des ménages. Les investissements en logements ont poursuivi leur tendance à la baisse au quatrième trimestre (-1,0%). L'investissement des entreprises s'est modéré (+0,4%), tandis que l'investissement public a augmenté (+9,7%) en raison de la livraison d'achats liés à la défense. Ces derniers ont également exercé une pression à la baisse sur les exportations nettes, qui ont contribué négativement (-0,3 point de pourcentage) à la croissance économique. Du côté de la production, la croissance du quatrième trimestre 2025 a été tirée par les services (+0,2%), tandis que l'activité dans l'industrie et la construction a baissé respectivement de 0,6% et 0,1%.

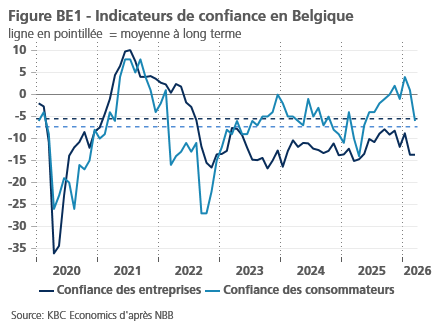

La détérioration du climat économique déjà bien avant le début de la guerre en Iran le 28 février se reflète également dans le climat général des affaires tel que mesuré par le baromètre de la BNB. L'indicateur a commencé à s'affaiblir à la fin du quatrième trimestre 2025, en grande partie en raison de l'affaiblissement de la confiance dans l'industrie manufacturière. L'amélioration des chiffres de janvier a été annulée par une nouvelle baisse marquée en février. En mars, le baromètre du BNB s'est à peine remis de la forte baisse de février. La confiance des consommateurs, qui avait atteint un sommet en janvier, a fortement chuté en mars (voir figure BE1). La baisse de la confiance des consommateurs est principalement due à une forte augmentation du pessimisme à l'égard des perspectives économiques générales.

Les retombées de la guerre en Iran

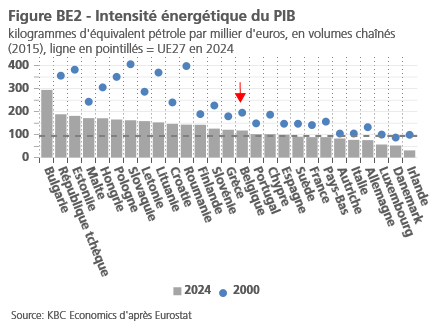

Comme partout dans le monde, le conflit au Moyen-Orient a rendu les perspectives de l'économie belge beaucoup plus incertaines, créant des risques à la hausse pour l'inflation et à la baisse pour la croissance. Dans notre Explication Économique du 27 mars 2026 que nous publions en même temps que nos perspectives actualisées de mars, nous examinons plus en détail comment le choc iranien peut se traduire en termes d'impact économique. L'analyse suggère que la Belgique est un peu plus exposée au conflit du Moyen-Orient que la moyenne de l'UE. Des mesures telles que l'intensité énergétique du PIB et la consommation finale d'énergie des ménages montrent que la Belgique est en effet relativement sensible à la récente flambée des prix de l'énergie (voir figure BE2). En termes d'échanges directs de marchandises avec le Moyen-Orient, l'exposition de la Belgique est plutôt moyenne dans une perspective européenne. Outre ces deux principaux canaux de transmission (dépendance énergétique et commerce général avec la région), le conflit peut également avoir un impact sur l'économie par le biais de perturbations de la chaîne d'approvisionnement non énergétique (par exemple, des problèmes logistiques dans le transport maritime et le trafic aérien) et d'une perte de confiance induite par la guerre.

Il est particulièrement difficile d'estimer les effets ultimes de ces différents canaux de transmission sur la croissance économique belge. L'incertitude élevée quant à la durée du conflit au Moyen-Orient et, par conséquent, l'évolution des prix de l'énergie jouent un rôle crucial à cet égard. Notons que même sans le déclenchement du conflit, nous aurions procédé à un ajustement limité à la baisse de nos perspectives de croissance pour l'économie belge. Étant donné que le taux de croissance trimestriel pour le quatrième trimestre 2025 s'est avéré inférieur à celui indiqué dans l'estimation rapide précédente, l'excédent de croissance statistique de 2025 à 2026 est également plus faible. En outre, les indicateurs de confiance (ceux de l'industrie manufacturière en particulier) se détérioraient déjà avant le début de la guerre (voir ci-dessus).

Dans l'ensemble, nous voyons maintenant une croissance du PIB réel belge de 0,6% en 2026. Dans notre scénario de février, nous supposions encore que la croissance belge serait de 1,1%. Cet important ajustement à la baisse (de 0,5 point de pourcentage) est un peu plus important que celui que nous avons effectué pour la zone euro. Pour 2027, nous tablons sur une reprise progressive de la croissance, en partant de l'hypothèse que le conflit au Moyen-Orient s'avérera être un choc transitoire. Néanmoins, nous avons également revu à la baisse l'estimation de la croissance pour cette année-là, de 1,3% à 1,1%. Ces perspectives sont entourées d'une incertitude beaucoup plus grande que d'habitude. Le principal risque à la baisse concerne une nouvelle escalade et/ou une longue durée de la guerre, avec des dommages importants aux infrastructures énergétiques locales. Le conflit pourrait également entraîner des "effets de cicatrisation" (c'est-à-dire des dommages durables) plus importants que prévu, dans la mesure où la fin de la guerre impliquerait encore des prix de l'énergie nettement plus élevés qu'avant le déclenchement du conflit.

Impact sur l'inflation

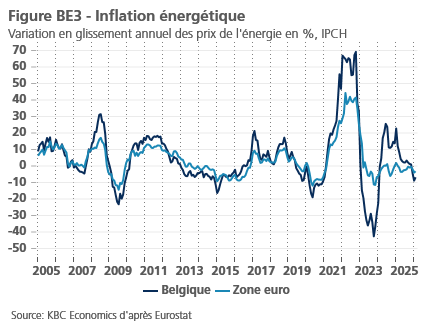

L'évolution de l'inflation belge reste également très incertaine. L'inflation IPCH pour février s'est établie à 1,4% en glissement annuel, inchangée par rapport au chiffre de janvier. L'inflation de base (hors énergie et alimentation) est passée de 3,1% à 2,7%. Si l'inflation énergétique est restée négative en février (-6,8%), elle commencera à augmenter à la suite de la récente flambée des prix de l'énergie, ce qui entraînera une hausse de l'inflation globale. Dans notre scénario actualisé, nous voyons maintenant l'inflation belge atteindre en moyenne 3,3% en 2026. C'est 1,4 point de pourcentage de plus que ce qui était prévu en février, c'est-à-dire avant le début du conflit au Moyen-Orient. Cette révision à la hausse est d'ailleurs plus importante que celle que nous avons faite pour l'inflation de la zone euro (0,9 point de pourcentage). Nous pensons que, comme ce fut le cas lors des précédents chocs énergétiques, l'inflation belge réagira à nouveau plus fortement à la hausse des prix de l'énergie que celle de la zone euro (figure BE3, voir également notre nouvelle édition de l'Explication Économique). Étant donné que, pour l'instant, nous supposons que le conflit sera un choc transitoire, nous voyons l'inflation belge retomber à une moyenne de 1,7% en 2027.