Perspectives économiques mars 2020

Lisez la publication complète ci-dessous ou cliquez ici pour ouvrir le PDF.

- Le coronavirus (covid-19) a profondément ébranlé l'économie mondiale. Nous nous attendons à ce que la pandémie provoque une récession généralisée en Europe et aux États-Unis. Le politique a réagi rapidement à la crise du coronavirus par des mesures de grande envergure. Cela permettra de limiter les dommages économiques durables de la crise et de soutenir la vitesse de la reprise. En plus, les autorités monétaires prennent des mesures beaucoup plus accommodantes. Et, de nombreux gouvernements ont déjà annoncé une relance significative par le biais du budget de l'État. En conséquence, nous nous attendons à ce que la crise du Covid-19 provoque une récession profonde, mais temporaire dans l'économie mondiale. Nous prévoyons une reprise progressive vers la fin de 2020 et en 2021. Nous maintenons nos perspectives à long terme pour l'économie mondiale.

- Dans cette publication, nous présentons un scénario qui tient compte autant que possible des évolutions récentes. Toutefois, comme les circonstances changent rapidement et que l'incertitude est grande, nos perspectives devront probablement être mises à jour régulièrement. Bien que notre nouveau scénario prévoie une économie beaucoup plus faible qu'auparavant, le risque demeure malheureusement que les perspectives se détériorent encore.

- Les conditions cycliques se détérioreront simultanément dans tous les pays. Néanmoins, l'étendue du Covid-19 est susceptible de varier d'un pays à l'autre. Ces différences dépendent de l'importance variable du tourisme, de l'intégration des pays dans les chaînes de production européens et mondiaux, de la disponibilité et de la qualité des services médicaux, des différences dans la dynamique de croissance récente et de la marge budgétaire disponible pour absorber le choc économique.

- La crise du Covid-19 exercera une certaine pression à la baisse sur l'inflation, à mesure que la demande mondiale diminuera. Mais la guerre des prix du pétrole entre l'Arabie saoudite et la Russie aura un impact à la baisse plus important sur les anticipations d'inflation dans la zone euro. En Europe, la baisse du prix du pétrole aura cependant un impact positif temporaire sur la croissance économique et atténuera légèrement l'impact négatif de la crise.

- Les banques centrales ont déjà pris des mesures drastiques pour lutter contre la progression du virus. En particulier, la Fed a anticipé l'impact économique de la crise en abaissant radicalement son taux directeur à deux reprises, d'abord de 50 points de base, puis de 100 points de base. Comme son taux directeur est déjà fortement négatif, la BCE n'a pas annoncé de nouvelles réductions. La Fed et la BCE ont toutes deux annoncé d'importantes mesures de liquidités et un assouplissement quantitatif supplémentaire. D'autres banques centrales dans le monde mettent en œuvre des interventions similaires. Nous attendons des banques centrales qu'elles prennent des mesures supplémentaires si nécessaire. De nouvelles réductions des taux d'intérêt par la BCE et la Fed semblent peu probables pour le moment, mais des initiatives beaucoup moins conventionnelles pourraient être nécessaires pour répondre à cette crise sans précédent et toujours en évolution.

- La crise du Covid-19 et le choc des prix du pétrole ont provoqué une vague d'aversion au risque sur les marchés financiers. La fuite générale vers les "havres de paix", ainsi que les attentes d'une politique monétaire plus accommodante, ont fait baisser fortement les taux d'intérêt des obligations d'État à long terme. Ces taux d'intérêt devraient rester faibles. Néanmoins, cette même aversion pour le risque, associée à l'anticipation de déficits budgétaires potentiellement importants, a déjà provoqué un rebond des taux d'intérêt à partir de leurs points les plus bas. Les écarts de taux d'intérêt entre les différents pays se sont également considérablement creusés. Dans les circonstances actuelles, ces facteurs sont susceptibles de rester une source de volatilité sur les marchés des taux d'intérêt.

Pandémie contre économie

La pandémie est avant tout un problème de santé et une tragédie humaine. Elle ne relève pas de l'expertise économique. Néanmoins, les réactions des gouvernements, des entreprises et des familles face à cette crise mondiale ont des conséquences économiques de grande envergure. Les réponses politiques préventives nécessaires à la crise du Covid-19, y compris les mesures de quarantaine et de confinement, ont un impact économique immédiat immense, peut-être même plus important que celui du virus lui-même. D'autre part, de nombreuses mesures gouvernementales sont également prises pour atténuer l'impact économique sur les personnes et les entreprises. Dans ce contexte, il est extrêmement difficile de faire des prévisions économiques précises. Toutes les projections économiques sont entravées par une grande incertitude quant au moment où le virus sera maîtrisé et aux réponses politiques qui seront apportées.

Néanmoins, il est clair que le choc économique sera sévère et qu'il affectera le monde entier. Bien que l'ampleur de l'impact puisse varier d'un pays à l'autre. La propagation rapide du coronavirus, d'abord en Chine, puis de la Chine vers le reste du monde et actuellement en Europe, a surpris la plupart des gens. En février, nous supposions encore un impact significatif sur l'économie chinoise. Il est désormais clair que la crise du Covid-19 est devenue un problème mondial. D'où l'impact très important sur notre scénario pour l'économie mondiale. L'Europe est actuellement dans la ligne de mire de la pandémie, mais nous sommes convaincus que tous les continents seront touchés dans un avenir proche. Au moment où nous écrivons ces lignes, la situation se détériore, en particulier aux États-Unis.

D'une manière générale, nous pensons que la crise du Covid-19 provoquera un choc économique profond mais temporaire et qu'une reprise suivra au second semestre de cette année et en 2021 (voir également l'avis économique de KBC du 16 mars 2020). L'hypothèse selon laquelle le choc sera temporaire est étayée par un certain nombre d'éléments. Tout d'abord, les fondamentaux économiques sont solides. Cela se traduit actuellement par de faibles taux de chômage et une forte dynamique d'investissement. Deuxièmement, la stimulation des politiques monétaires et fiscales soutiendra la reprise plutôt que d'atténuer la crise. Enfin, le nombre de personnes infectées en Chine se stabilise. Cela suggère qu'il est possible de contrôler le virus. Nous voyons également les premiers signes d'une reprise économique progressive en Chine.

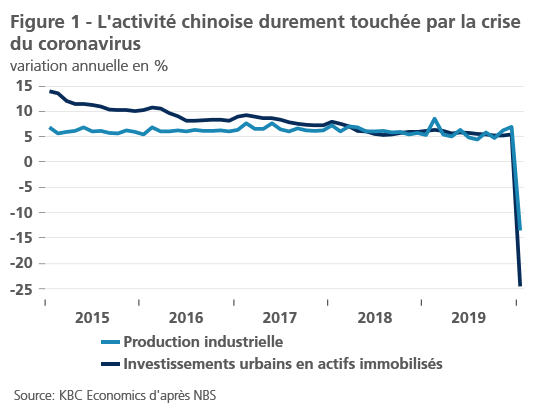

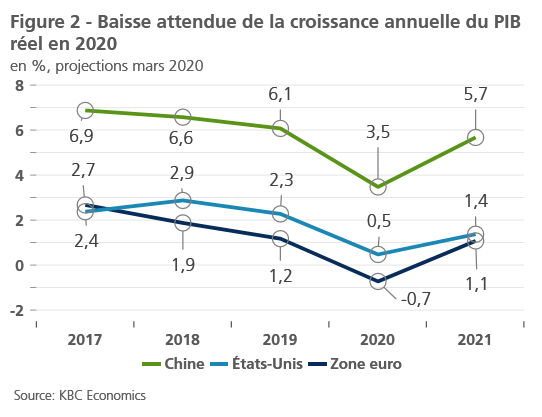

Cela confirme le scénario que nous avons proposé le mois dernier pour l'économie chinoise, la première économie à être touchée par la crise du Covid-19. Des signes importants montrent que la propagation du virus est progressivement maîtrisée et que nous assistons à un retour progressif de l'activité économique, après les énormes mesures prises au début de cette année pour maîtriser la propagation du virus. Le sentiment et l'activité ont été durement touchés (figure 1). Mais les entreprises chinoises redémarrent progressivement la production. Par exemple, les chiffres sur la consommation de charbon et la congestion des routes indiquent que l'activité des entreprises reprend. Des mesures de relance substantielles soutiendront également la reprise. Néanmoins, nous avons encore réduit nos perspectives de croissance pour l'économie chinoise. En effet, les processus de production continuent d'être perturbés et l'économie mondiale, en particulier l'UE et les États-Unis, est désormais gravement touchée par la crise du Covid-19. Nous prévoyons que la croissance au premier semestre 2020 sera inférieure aux prévisions initiales. En conséquence, la croissance moyenne du PIB réel en 2020 ne sera que de 3,5 %. Nous prévoyons une reprise de la croissance à 5,7 % en 2021. La crise du Covid-19 provoque donc un effondrement substantiel mais temporaire de la croissance cette année. À plus long terme, cependant, la Chine continue d'éviter un atterrissage brutal.

Au début de l'année, les chiffres économiques indiquaient que l'économie de la zone euro se remettait de sa faiblesse de 2019. Mais le coronavirus freine désormais sérieusement son activité. Le virus se propage rapidement dans toutes les économies et provoque des mesures préventives importantes, notamment des confinements nationaux. Nous nous attendons maintenant à ce que la crise du Covid-19 provoque une contraction temporaire de l'économie de la zone euro. Pour l'ensemble de la zone euro, nous prévoyons un taux de croissance moyen du PIB nettement négatif de -0,7 % sur l'ensemble de l'année 2020 (figure 2). La situation économique sera assez synchrone entre tous les pays européens, mais l'ampleur de l'impact économique variera d'un pays à l'autre. Les différences seront déterminées par de nombreux facteurs, tels que la qualité et la capacité des secteurs nationaux de la santé, la marge de manœuvre budgétaire des pays pour les politiques de relance, les faiblesses économiques propres à chaque pays, l'importance du tourisme pour l'économie et le degré d'intégration dans les chaînes de production européennes et mondiales. Nous prévoyons que la reprise dans la zone euro commencera au second semestre et ramènera la croissance à son rythme (modéré) à long terme en 2021 (1,1 %). Avec cette hypothèse, nous partons du principe que la politique monétaire et budgétaire donnera une impulsion substantielle. Sans ces réponses politiques, ou dans le cas où le virus se propagerait plus loin et plus rapidement et où les mesures préventives deviendraient encore plus drastiques, notre scénario serait trop optimiste. Le risque est donc clairement à la baisse.

L'économie américaine sera également fortement touchée par le coronavirus. Nous pensons que beaucoup de gens sous-estiment l'impact de la crise du Covid-19 sur la plus grande économie du monde. En raison de l'impact négatif généralisé de la pandémie, nous avons revu à la baisse nos prévisions de croissance du PIB réel en 2020, qui passent de 1,7 % à 0,5 %. Les caractéristiques spécifiques du système de santé publique américain et du marché du travail américain assureront une propagation rapide du coronavirus. Les chiffres du Bureau américain des statistiques du travail (BLS) montrent que seuls 28,8 % des salariés peuvent travailler à domicile. Il s'agit principalement de personnes occupant des postes de direction ou actives dans le domaine des affaires et des opérations financières. La détection et le confinement auraient également pu être entravés par les messages contradictoires de l'administration du président Trump, qui mettait en doute la gravité du virus et la possibilité de travailler en toute sécurité. Il n'existe pas non plus de prestations de maladie nationales aux États-Unis. Et pour ceux qui perçoivent une indemnité de maladie, ce n'est pas grand-chose. La grande réticence des États-Unis à demander une aide médicale en raison de son coût élevé fera en sorte que les malades continueront à travailler et à infecter d'autres personnes. Bien que les assureurs prennent en charge le coût des tests pour eux, il y a une pénurie de matériel de test et les critères de test sont trop stricts. Par conséquent, le nombre de cas de coronaropathie aux États-Unis est susceptible d'être considérablement sous-estimé. L'infrastructure hospitalière risque également d'être insuffisante. Malgré tous ces risques, nous prévoyons que l'économie américaine retrouvera une croissance de 1,4 % en 2021.

Encadré 1 - Dettes des entreprises

Les risques croissants sur le marché des obligations d'entreprises sont sur notre radar depuis un certain temps déjà. En effet, depuis 2008, les prêts mondiaux aux sociétés non financières ont fortement augmenté, tant en termes absolus qu'en pourcentage du PIB (de 78 % à 93 % selon la BRI). En outre, plusieurs indicateurs suggèrent que, du moins dans certains pays, les marchés des obligations d'entreprises sont devenus plus vulnérables. Cette vulnérabilité fait maintenant l'objet d'une grande attention car la propagation du coronavirus modifie rapidement le climat économique.

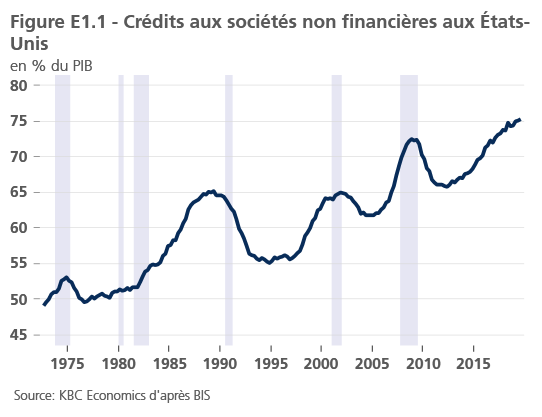

La dette des entreprises américaines est particulièrement remarquable. Par rapport au dernier pic de 2008, la dette des entreprises américaines n'a augmenté que marginalement, passant de 72 % à 75 % du PIB (figure E1.1). Cependant, la qualité de cette dette s'est clairement détériorée, avec une proportion nettement plus élevée de dettes notées BBB, la note la plus basse dans un groupe d'obligations de qualité investissement. Si une vague de dégradations de notation devait se produire, cela pourrait entraîner un changement énorme de la qualité des obligations d'entreprises, qui passeraient d'une qualité "investment grade" à une qualité à haut rendement et à haut risque (dette avec une notation inférieure à BBB). Comme certains investisseurs sont obligés de détenir une dette de qualité, un tel scénario de risque pourrait forcer les créanciers à se débarrasser de leur dette moins bien notée. Cela conduirait à un nouvel affaiblissement du marché de la dette des entreprises.

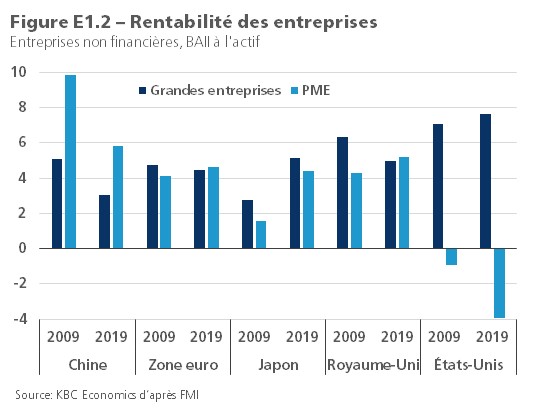

Ce n'est pas seulement la partie de la dette américaine de qualité « investment grade » qui est devenue plus risquée. Selon une publication du Conseil de stabilité financière en décembre 2019, le marché des prêts à effet de levier est également devenu plus vulnérable. Cette vulnérabilité accrue résulte d'un niveau d'endettement plus élevé des emprunteurs, d'une protection plus faible des créanciers et d'un changement dans la composition des créanciers, qui passent d'une majorité de banques à un plus grand nombre d'investisseurs non bancaires. La dette à risque des PME aux États-Unis est relativement importante et a augmenté depuis 2009. En outre, les chiffres des bénéfices d'exploitation des PME américaines sont très faibles (figure E1.2).

La détérioration rapide des perspectives économiques risque d'affecter la rentabilité des entreprises. Cela rendrait le remboursement des dettes plus difficile pour les entreprises très endettées et pourrait entraîner davantage de dégradations de notations. Des conditions financières plus strictes pourraient également rendre plus difficile pour certaines entreprises le refinancement de leurs dettes arrivant à échéance. Les récentes mesures de grande envergure de la Fed sont donc importantes pour le bon fonctionnement des marchés. Il sera également important de mettre en place un plan de relance budgétaire qui soutienne les entreprises et les petites entreprises pendant cette période. Ce soutien aidera les entreprises à surmonter le choc économique causé par le coronavirus. Elle contribuera également à éviter une perturbation excessive des marchés des obligations d'entreprises.

Les chocs pétroliers affectent également les marchés financiers

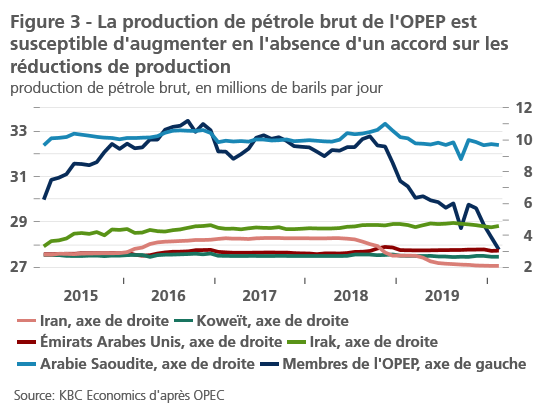

Outre les préoccupations et les incertitudes entourant l'épidémie due au coronavirus, les marchés financiers ont également été affectés ces dernières semaines par l'évolution du marché pétrolier. L'incapacité des membres de l'OPEP+ à conclure un nouvel accord sur les restrictions de production a modifié la structure du marché pétrolier. La stratégie de l'OPEP+ visant à stabiliser le prix du marché a été remplacée par une stratégie visant à gagner des parts de marché grâce à des augmentations de la production et à la concurrence des prix (figure 3). Suite au choc négatif de la demande de pétrole causé par le Covid-19, ce changement de stratégie a provoqué un choc positif de l'offre. La combinaison d'un choc négatif de la demande et d'un choc positif de l'offre a provoqué une offre excédentaire de pétrole sur le marché et a exercé une pression considérable à la baisse sur le prix du pétrole. Conformément au scénario macro-économique, nous prévoyons maintenant que le prix du pétrole Brent atteindra un plancher de 30 dollars le baril au deuxième trimestre de 2020. À partir du troisième trimestre, il ne progressera que lentement pour atteindre 40 dollars à la fin de 2020. Fin 2021, il se rééquilibrera à 50 dollars une fois que l'offre excédentaire se sera tarie. Ce rééquilibrage sera réalisé par une réduction de la production américaine de pétrole brut et une augmentation de la demande de pétrole à mesure que l'économie mondiale se redressera.

Ce scénario avec un prix du pétrole plus bas et le ralentissement attendu de la croissance économique mondiale en raison de la crise du Covid-19 implique des changements importants dans les prévisions d'inflation. Pour la zone euro et les États-Unis, nous avons revu à la baisse nos prévisions d'inflation pour 2020. L'inflation de base sera plus faible que prévu en raison d'une demande plus faible et, en raison de l'effet du prix du pétrole, ce sera encore plus le cas pour l'inflation globale. En Europe, la baisse du prix du pétrole compensera en partie les dommages économiques causés par la crise du Covid-19, car elle augmente le pouvoir d'achat des ménages et abaisse les coûts de production des entreprises, notamment celles qui consomment beaucoup de pétrole.

Les banques centrales prêtes à intervenir

Les principales banques centrales sont déjà intervenues pour stimuler davantage l'activité économique et pour prévenir les dommages au système financier. Au départ, la Banque centrale européenne (BCE) a quelque peu déçu les marchés en se contentant d'annoncer que les banques pourraient obtenir un financement à long terme à des conditions plus souples et à des taux moins élevés, ainsi qu'une enveloppe temporaire supplémentaire de 120 milliards d'euros pour le programme d'achat d'obligations (PAP). Les marchés attendaient de la BCE un vaste ensemble de mesures politiques de grande envergure. Ils ont interprété la décision de ne pas réduire les taux directeurs - bien qu'à -0,50 % déjà bien en dessous de zéro - comme signifiant que la BCE avait atteint le plancher effectif des taux d'intérêt et, plus généralement, ont exprimé des inquiétudes quant au fait que la marge de manœuvre pour un soutien accru de la politique monétaire dans la zone euro était très limitée, voire épuisée. Plus récemment, cependant, la BCE a lancé un nouveau programme temporaire d'achat d'actifs pour mieux faire face aux risques pesant sur les perspectives économiques. Le "Programme d'achat d'urgence en cas de pandémie" (PEPP) consistera en des achats d'actifs d'une valeur de 750 milliards d'euros à effectuer jusqu'à la fin de 2020. Nous n'attendons plus de nouvelles baisses de taux d'intérêt de la part de la BCE, car les taux d'intérêt sont déjà bas et créent déjà des effets secondaires négatifs importants. Mais des mesures beaucoup moins conventionnelles peuvent être nécessaires dans ces conditions de crise sans précédent, dans lesquelles aucune réponse politique ne peut être exclue.

La Réserve fédérale a mis en œuvre un ensemble de mesures rapides, substantielles et de grande envergure. Après une surprenante baisse de 50 points de base des taux d'intérêt début mars, des mesures de relance encore plus drastiques ont suivi deux semaines plus tard. Elle a également introduit un ensemble complet de mesures de liquidité pour soutenir le fonctionnement des marchés financiers. Alors qu'aucune donnée économique précise n'indiquait une détérioration significative de l'économie américaine, la Fed a réduit son taux directeur d'un point de pourcentage complet pour atteindre son niveau plancher actuel (0%-0,25%). Elle a également indiqué qu'elle laisserait les taux d'intérêt inchangés jusqu'à ce que le baromètre économique revienne à un meilleur temps. La banque centrale américaine craint que les dommages économiques causés par (la lutte contre) le coronavirus soient particulièrement graves. Dans le passé, elle ne prenait de telles mesures que dans des situations de crise. Comme si la forte baisse des taux d'intérêt n'était pas suffisante, le président Powell a également annoncé un nouveau programme d'achat d'actifs financiers et un nombre de mesures de soutien aux liquidités. La Fed va acheter pour 500 milliards de dollars d'obligations d'État et 200 milliards de dollars de prêts hypothécaires conditionnés. Elle a conclu des accords avec d'autres banques centrales pour assurer la liquidité du dollar sur les marchés internationaux. Avec d'autres mesures, la liquidité largement disponible devrait assurer le fonctionnement des marchés financiers. Nous ne nous attendons pas à ce que la Fed réduise encore ses taux d'intérêt, mais d'autres actions non conventionnelles sont encore possibles.

Les mesures prises par les banques centrales des États-Unis, de la zone euro et d'autres économies n'ont pas suffi à mettre un terme aux ventes massives d'actifs financiers à risque. Les marchés d’actions se sont effondrés, les rendements des obligations d'État ont fortement chuté et ne se sont que partiellement redressés, et les actifs considérés comme des valeurs refuges ont été plus populaires. Nous nous attendons à ce que les rendements des obligations d'État à long terme restent relativement faibles dans la période à venir. Par la suite, une augmentation progressive est probable, en fonction de la reprise économique. En raison de l'aversion au risque et des préoccupations croissantes concernant les pays plus faibles de la zone euro, les écarts de taux d'intérêt intra-UEM par rapport à l'Allemagne vont encore se creuser au cours de la période à venir. C'est particulièrement vrai pour l'Italie, qui a été la plus touchée par l'épidémie de coronavirus dans la zone euro pour le moment. On ne peut s'attendre à un rétrécissement très limité des écarts de taux d'intérêt que dans le courant de l'année prochaine. Le taux de change du dollar américain par rapport à l'euro restera turbulent à court terme, mais à plus long terme, nous maintenons notre scénario d'une appréciation de l'euro par rapport au dollar. Cela sera dû à la faiblesse de l'économie américaine et aux politiques extrêmement accommodantes de la Fed.

Encadré 2 - Le marché du logement de l'UE ralentit, mais ne corrige pas

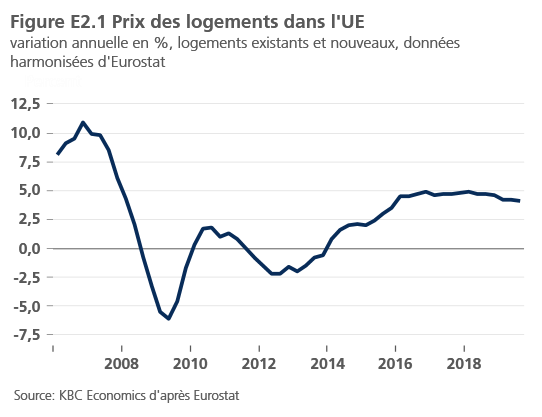

Le marché européen du logement a été en très bonne santé ces dernières années, principalement grâce à des taux d'intérêt bas et à une forte création d'emplois. Selon les derniers chiffres d'Eurostat, l'augmentation annuelle des prix de l'immobilier au troisième trimestre de 2019 a été supérieure à 5 % dans 15 des 28 États membres de l'UE de l'époque. Dans l'ensemble de l'UE, les prix au troisième trimestre étaient supérieurs de 4,1 % à ceux de l'année précédente. Bien que toujours robuste, la dynamique de la hausse des prix s'est affaiblie au cours des derniers trimestres (figure E2.1). Dans le contexte de la grave crise du coronavirus, cela soulève certainement la question de savoir dans quelle mesure le ralentissement de la dynamique des prix va se poursuivre et s'il va finalement entraîner une correction des prix.

L'offre de logements devient progressivement moins rigide

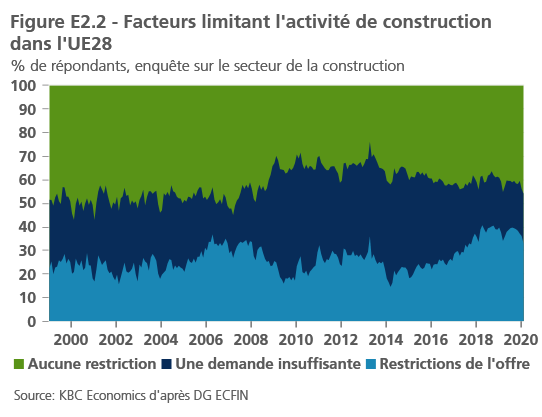

Outre la forte demande de biens immobiliers, la hausse des prix sur le marché européen du logement est également due à la lente adaptation de l'offre à la demande. Les contraintes en matière d'offre comprennent de longues procédures d'autorisation, un aménagement du territoire strict ou un manque de travailleurs de la construction. Le fait que la construction en Europe a été de plus en plus soumise ces dernières années à des contraintes du côté de l'offre se reflète également dans l'enquête mensuelle de la Commission européenne sur les entreprises de construction (figure E2.2). Un sur trois considère que les facteurs d'offre constituent le plus grand obstacle à leur activité. Bien qu'elle soit encore très présente, l'évaluation des contraintes d'approvisionnement semble être un peu plus faible. Depuis le début de 2019, l'indicateur a reculé principalement dans les pays où il avait le plus augmenté ces dernières années, notamment en Europe centrale et orientale. Cette évolution explique pourquoi la dynamique des prix résidentiels dans l'UE s'est quelque peu ralentie ces derniers trimestres.

L'épidémie de coronavirus affectera gravement la croissance du PIB et, par conséquent, la croissance des revenus des ménages dans l'UE en 2020. Conjointement avec une offre de logements moins rigide, cela ralentira encore plus, et de manière plus importante, la dynamique des prix des logements. Toutefois, d'un point de vue économique, une correction des prix est peu probable, car plusieurs facteurs compensent les effets négatifs. Plus précisément, les faibles taux d'intérêt et l'aversion accrue pour le risque sur les marchés financiers à la suite de la crise du coronavirus vont soutenir la demande d'investissement dans l'immobilier et donc les prix. Plus précisément, nous prévoyons une nouvelle hausse des prix de l'immobilier dans l'UE de 2,5 à 3 % en 2020, contre une hausse estimée à 4,7 % en 2019.

Plus structurellement, les facteurs démographiques vont également soutenir les prix des logements. Ces dernières années, le marché du logement de l'UE a été freiné par la baisse du nombre de citoyens européens âgés de 20 à 49 ans, ce qui a ralenti le rythme de la formation de nouveaux ménages. Eurostat suppose que le nombre de personnes âgées de 20 à 49 ans diminuera moins dans les années à venir. Cela permettra de soutenir la formation des familles et la demande de logements, et donc la dynamique des prix, dans les années à venir.

Toutefois, cette perspective pour l'UE dans son ensemble cache des différences au niveau des pays. Deux facteurs de risque permettent de déterminer si l'affaiblissement attendu du marché du logement dans certains pays pourrait entraîner une correction des prix. Il s'agit du degré estimé de surévaluation du marché et de l'importance de la dette hypothécaire des ménages. À notre avis, les marchés du logement au Luxembourg, en Suède, en Autriche et en Italie sont les plus vulnérables à une correction. En outre, il est clair que la crise du coronavirus va temporairement réduire le nombre de transactions immobilières, ce qui pourrait entraîner une plus grande volatilité du marché du logement.

Tous les cours, statistiques et graphiques historiques sont à jour, jusqu'au 16 mars 2020 inclus, sauf indication contraire. Les positions et prévisions fournies sont celles du 16 mars 2020.