La BoC a pourtant encore tout son temps…

Le « moment est décisif » pour les banques centrales. La période d’estimation des conséquences de la hausse des prix de l’énergie et des perturbations de l’offre dues à la guerre au Moyen-Orient est révolue. L’heure est à la prise de décisions. C’est ce qu’a fait la BCE hier, considérant que le choc des prix appartient au passé. Dans chacun des scénarios qu’elle a passés en revue (dont une version modérée inattendue), il lui faut intervenir pour éviter que la hausse de l’inflation ne déraille davantage. Si la croissance n’est pas brillante (0,8% cette année), la situation n’est pas à ce point dramatique que pour empêcher la BCE d’intervenir dans le cadre de son mandat lié à l’inflation. Selon Christine Lagarde, dans un contexte de chocs économiques, le concept de « taux neutres » est peu utile pour orienter la politique à court terme. Il reste néanmoins une référence si l’inflation s’écarte de l’objectif. Les pays où le taux directeur se maintient au-dessus du point neutre disposent d’un délai un peu plus long. Les États-Unis et la Banque d’Angleterre, par exemple, « invoqueront » cette décision la semaine prochaine.

Discrètement, la Banque du Canada (BoC) a également décidé de sa politique de taux cette semaine. Dans le spectre esquissé, la BoC adopte clairement une position accommodante en maintenant son taux directeur à 2,25%. Dans son rapport de politique publié en avril, on pouvait lire qu’elle envisageait un taux directeur neutre situé quelque part dans la (large) fourchette de 2,25% à 3,25%. Cela traduit donc une politique assez souple, surtout dans un contexte d’inflation croissante. Le président Tiff Macklem et son comité de politique ne prévoient toutefois pas grand-chose pour relever les taux. À l’instar de la Fed, outre la stabilité des prix (inflation comprise entre 1 et 3%) la BoC a pour tâche de contribuer à maximiser l’emploi maximal, un taux faible inflation étant considérée comme un facteur qui profite à l’emploi à terme.

Contrairement à la BCE, la BoC laisse apparaître dans son communiqué de politique qu’elle accorde presque autant d’attention à la croissance et à l’emploi qu’à l’inflation. Cette croissance était déjà faible avant le conflit en Iran (-0,1% en glissement trimestriel au T1), notamment parce que l’économie doit s’adapter à la politique tarifaire américaine (imprévisible). Selon la BoC, cette incertitude ne devrait pas disparaître rapidement. La banque a déjà indiqué à plusieurs reprises qu’elle ne pouvait pas mener à bien une réforme structurelle de l’économie, mais elle veut néanmoins faciliter le processus. À cet égard, on a toutefois pu remarquer que la BoC reste (provisoirement?) disposée à regarder au-delà de la première poussée d’inflation, car la croissance de l’économie en-deçà de son potentiel va se poursuivre pendant un certain temps. Un phénomène qui devrait tempérer l’inflation sous-jacente. Bien que l’inflation générale (2,8% en avril) ait repoussé vers le sommet de la zone cible, la BoC a clairement mis en évidence le fait que l’inflation sous-jacente continue de refroidir vers 2%. La BoC ne peut que « promettre » qu’elle interviendra si l’inflation (tendancielle) augmente, mais nous n’en sommes pas encore à ce stade. Malgré la faiblesse des taux d’intérêt de la BoC et les prévisions d’un possible relèvement des taux par la Fed elle-même, le marché table toujours sur une probabilité de moins de 70% de relèvement des taux d’intérêt cette année.

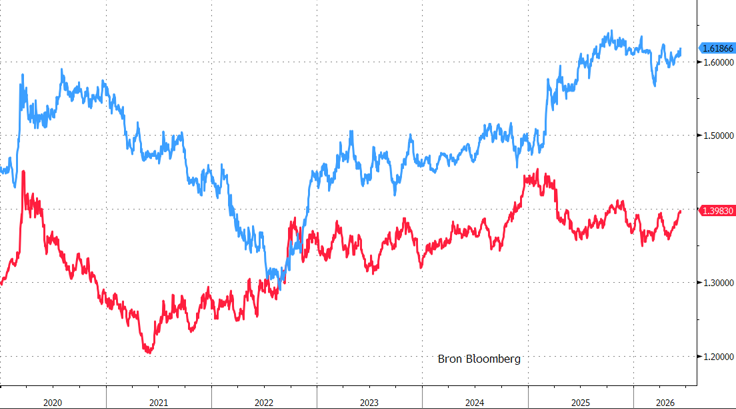

À 1,40 USD/CAD (et 1,62 EUR/CAD), le loonie est « historiquement » faible, surtout si l’on tient compte du fait que le dollar américain n’a pas non plus vraiment brillé avant la crise iranienne. Une bonne partie des mauvaises nouvelles sont donc déjà prises en compte. Pourtant, à court terme, nous ne pouvons pas à proprement parler de « déclencheur » capable de faire tourner la chance du dollar canadien.

USD/CAD (r) et EUR/CAD (bl): le loonie reçoit peu de soutien de la part de la BoC..