Quand deux semaines deviennent deux mois

Les quatre poids lourds montent au créneau cette semaine. Nous parlons des banquiers centraux, bien entendu. Pour la deuxième fois depuis le début de la guerre au Moyen-Orient, ils évalueront l’impact du choc énergétique, tant sur l’économie qu’au niveau des risques pour la stabilité des prix. Et cette fois, ils ne sont pas confrontés à un choc énergétique de deux semaines, mais de deux mois.

Lors des précédentes réunions de politique à la mi-mars, ce sont surtout la BCE et la BoE qui ont montré les dents. Alors que le conflit n’en était qu’à ses débuts, les deux institutions ont signalé une vigilance accrue, surtout à l’égard de l’inflation. Ne serait-ce que pour contraster avec leur propre laisser-aller, quatre semaines après l’invasion de l’Ukraine par la Russie. Pour la Banque du Japon et la Fed, les choses se présentent autrement. Avant la guerre, la BoJ envisageait déjà un nouveau relèvement des taux d’intérêt à 1%. Fidèle à sa réputation, elle a différé sa décision en raison des risques baissiers pour la croissance. Quant aux États-Unis et à la Fed, ils bénéficient de l’avantage de l’indépendance énergétique, du moins à court terme. D’un autre côté, la passation de pouvoir du président de la Fed Jerome Powell à Kevin Warsh réduit la visibilité. Pour l’instant, le marché tient compte de taux directeurs stables pour 2026.

Aujourd’hui, nous mettons l’accent sur l’Europe. Lors de la conférence “The ECB and Its Watchers” fin mars, la présidente Lagarde a traduit les scénarios analytiques du mois de mars en plans d’action plus concrets. En cas de pic éphémère des prix de l’énergie, il est préférable que la BCE ne fasse rien. En effet, le choc se dissiperait avant que les effets du resserrement monétaire n’atteignent l’économie réelle. Dans un scénario intermédiaire “défavorable”, la réaction optimale se traduirait par un ajustement limité de la politique monétaire. Dans ce cas, l’inaction risque d’être confondue avec un manque de volonté et de saper la confiance dans la banque centrale, dont la crédibilité reste le bien le plus précieux. Bien que le pic du prix du pétrole soit actuellement légèrement inférieur à celui du scénario défavorable (120 dollars/baril), les courbes forward indiquent un impact sur les prix plus structurel que dans l’analyse de la BCE. Ils reflètent une perturbation prolongée de l’offre (dégâts aux infrastructures énergétiques, mines marines, confiance générale). Depuis le début de la guerre, le marché tient compte d’une adaptation “limitée” et “rapide” de la politique. Dans un environnement de marché volatil, le calendrier d’un premier relèvement des taux d’intérêt a fluctué entre avril et juin. Pour cette année, le marché a anticipé entre deux et quatre relèvements. La BCE et la BoE ont profité du cessez-le-feu initial entre les États-Unis et l’Iran au cours de la première moitié du mois d’avril pour gagner du temps. La chute momentanée des prix du pétrole a réduit l’urgence d’agir pour contrer les risques de hausse de l’inflation. Les banquiers centraux cherchent des preuves dans les chiffres, or ceux-ci leur parviennent avec retard. La semaine dernière, pour la première fois, les indicateurs de confiance PMI d’avril ont étayé les craintes inflationnistes. Les séries relatives aux prix se sont envolées. Les coûts de production ont augmenté au rythme le plus rapide depuis fin 2022. C’est surtout dans l’industrie manufacturière qu’une grande partie de cette hausse des prix est déjà répercutée sur le client final. Cette semaine, les enquêtes auprès des consommateurs de la BCE et de la Commission européenne (anticipations inflationnistes), ainsi que le taux d’inflation pour le mois d’avril, apporteront encore plus de détails. Pour l’instant, le marché table sur 2 à 3 relèvements des taux d’intérêt cette année, à commencer en juin, tant pour la BCE que pour la BoE. Chaque jour qui passe, le plancher de ce modèle prévisionnel (juin; deux relèvements des taux d’intérêt) se renforce un peu plus.

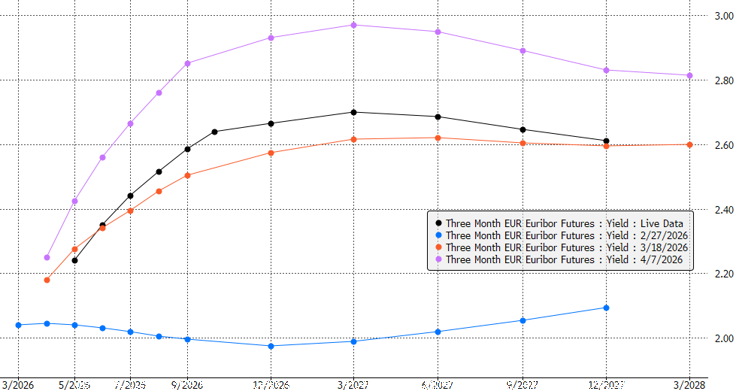

Évolution de la courbe forward de l’Euribor à 3 mois: avant le début de la guerre (bleu), avant la réunion de la BCE en mars (orange), avant l’instauration du cessez-le-feu (violet) et aujourd’hui (noir)