Les coûts de construction font grimper les prix des habitations neuves et existantes

Les prix des logements existants et neufs ont connu une évolution assez similaire en Belgique au cours des dernières décennies. Toutefois, leurs trajectoires se sont parfois écartées pendant un moment. Au cours du dernier quart de sièce, cela a surtout été le cas dans les années qui ont suivi 2004. À l’époque, l'ancien était devenu relativement plus cher que le neuf et il avait fallu un certain temps avant que cela ne se répercute sur le marché des nouvelles constructions. Depuis 2016, les prix évoluent de nouveau en parallèle. L'envolée des prix des nouvelles constructions est, via la pression exercée par l’augmentation des coûts de construction, l'un des moteurs de la hausse également importante des logements existants.

L'achat d'un logement existant sur le marché secondaire ou la construction d'un nouveau peuvent en quelque sorte être considérés comme des substituts. Bien que la construction d’un nouveau logement coûte généralement plus cher, les prix des deux catégories évoluent habituellement plus ou moins en parallèle. Si le prix d’une catégorie vient à augmenter plus rapidement (sans que cela n'aille de pair avec une amélioration correspondante de la qualité), l’autre catégorie devient alors relativement plus attrayante. Et l'accroissement de la demande aura pour effet de faire grimper également les prix dans cette autre catégorie. Cet arbitrage au niveau de la demande élimine en grande partie les différences de dynamique de prix entre les logements existants et les logements neufs sur le long terme.

Dans la pratique, les logements existants et les logements neufs ne sont toutefois pas des substituts parfaits, si bien que les prix sur les marchés secondaire et primaire peuvent quelque peu diverger, surtout à court terme. Des différences dans l’évolution des prix peuvent survenir en raison d’effets de composition, c’est-à-dire des différences qui apparaissent dans les caractéristiques des deux catégories (type, taille, performance énergétique, emplacement, etc.). D’autres facteurs sont les modifications dans la fiscalité relative, l’évolution des préférences des ménages ou un manque de transparence sur les deux marchés.

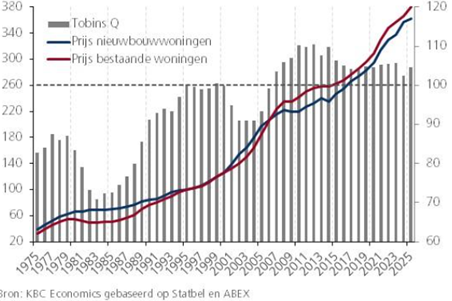

Dans la littérature, le rapport de prix entre l’immobilier ancien et la construction neuve est analysé par le biais du coefficient Q de Tobin. Une augmentation de ce coefficient signifie qu’il est relativement plus intéressant pour les ménages de construire plutôt que d’acheter, et vice versa. Depuis 2016, les prix des deux types de logement évoluent à nouveau en parallèle. La dynamique des prix s'est fortement accélérée dans les deux catégories, avec des taux de croissance de 46 % pour l'ancien et 47,4 %, pour le neuf entre début 2016 et fin 2025. Il est frappant de constater que cette nouvelle flambée des prix s'est accompagnée d’une envolée des coûts de la construction neuve. L’indice ABEX, qui reflète les coûts des matériaux et des activités de construction, a progressé (+40,8 %) plus rapidement que l’indice des prix à la consommation (+32,9 %) depuis le début de 2016. Cela s'explique par les nouvelles exigences dans le secteur du neuf (en matière de performances énergétiques et de sécurité) et par des matériaux de construction plus coûteux.

Il semble cette fois que la flambée des prix du neuf ait, sous l’effet de la montée des coûts de construction, contribué à pousser à la hausse les prix des logements existants. Le net renchérissement des coûts de construction a, pour de nombreux ménages, rendu les nouvelles constructions inaccessibles, renforçant ainsi l'attrait relatif des logements existants. Les ménages se sont d'ailleurs relativement plus tournés vers l'ancien ces dernières années. Pour que le marché immobilier belge reste "sain" (accessible), il faudra donc veiller à ce que les coûts de construction demeurent sous contrôle.

Coefficient Q de Tobin du marché immobilier belge (1995=100)