Le scénario défavorable de la BCE se réalise rapidement

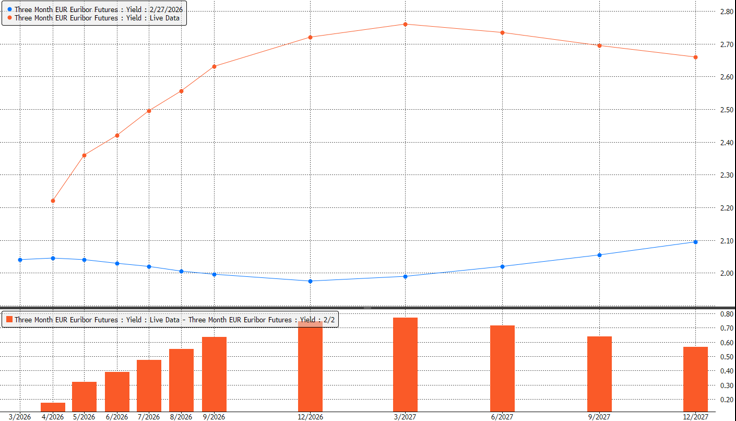

La BCE de 2026 n’est plus celle de 2022. En tout cas, pas selon le marché. Entre le début de l’invasion russe de l’Ukraine en février 2022 et la réunion de politique de mars 2022, le marché monétaire avait tenu compte d’un scénario où la banque centrale aurait moins de marge de manœuvre pour relever les taux. La courbe forward de l’Euribor avait baissé d’environ 25 points de base pour 2023. Les marchés ayant encore bien à l’esprit la période 2008-2021, ils s’étaient concentrés sur les risques de croissance à la baisse associés à un choc énergétique “temporaire”. Or, à la veille de la première réunion de politique depuis le début du conflit au Moyen-Orient, les risques d’inflation à la hausse sont clairement la priorité, vu les conséquences amères de l’erreur d’appréciation d’il y a quatre ans. Cette fois, la courbe forward de l’Euribor à 3 mois a grimpé de plus de 50 points de base en trois semaines (voir graphique), en prévision de relèvements (rapides) des taux d’intérêt qui viseraient à maîtriser l’inflation et les attentes inflationnistes.

Le ton de la déclaration de politique a également changé. En 2022, l’accent était mis sur la stabilité financière et un rôle de soutien pour la BCE. Aujourd’hui, le choc énergétique et l’équilibre à trouver entre les risques de hausse de l’inflation et de baisse de la croissance passent au premier plan. Contrairement à la dernière fois, la banque centrale a publié des analyses de scénarios supplémentaires. Pour ses prévisions de mars, elle avait tenu compte des données du marché jusqu’au 11 mars inclus. Normalement, la date limite était fixée au 4 mars. Par rapport au 11 mars, les prix du pétrole et du gaz ont désormais grimpé de 20% et 30% à ce jour. La trajectoire officielle de l’inflation (2,6%-2%-2,1% contre 1,9%-1,8%-2% en décembre) est déjà dépassée, d’où l’importance des scénarios. La BCE ajoute qu’elle est en bonne position pour négocier l’incertitude (énergétique). Le taux directeur actuel (2%) est proche du taux neutre, ce qui offre une marge d’action si le choc énergétique se prolonge. Quel monde de différence entre “la politique monétaire est bien positionnée” – le mantra des neuf derniers mois – et “la politique monétaire est en bonne position”.

Lors de la conférence de presse, la présidente Lagarde a mis l’accent sur l’évolution future des marchés de l’énergie, les chaînes d’approvisionnement (perturbées), le comportement des entreprises en matière de fixation des prix (pensez à la hausse de ≥ 30% de BASF hier), les enquêtes auprès des consommateurs (anticipations inflationnistes) et les indicateurs salariaux. Ces facteurs détermineront la fonction de réaction de la BCE. Les scénarios alternatifs sont subdivisés en scénarios “défavorable” et “sévère”. Lagarde n’a pas évoqué de scénario “bénin”. Elle a souligné la détermination de la BCE à garantir une stabilité des prix à 2%. Par rapport à il y a quatre ans, elle a signalé une plus grande volonté d’anticiper (sur la base des risques) plutôt que de réagir (sur la base des chiffres).

Les marchés monétaires européens estiment actuellement la probabilité d’un relèvement des taux d’intérêt en avril à 50%. D’ici la réunion de juin, ils tiennent pleinement compte d’un taux d’intérêt de la facilité de dépôt de 2,25%; d’ici la fin de l’année, ils l’évaluent à plus de 2,5%. Depuis peu, les prix de l’énergie actuels nous poussent dans le scénario “défavorable”. Plus le conflit durera, plus nous basculerons dans le scénario “sévère”. Si les prix de l’énergie restent élevés, le processus de repositionnement sur le marché des taux n’est pas encore terminé. Juste avant de quitter la salle de presse, Lagarde a encore formulé une mise en garde par rapport au contenu des scénarios: ils sont basés sur un taux directeur inchangé et révèlent une vérité qui dérange. Nous venons de l’avoir sous les yeux: une inflation moyenne de 3,5% (scénario défavorable) et 4,4% (scénario sévère), au lieu de 2,6% pour 2026, et 2,1% et 4,8% pour 2027.

Courbe forward de l’Euribor à 3 mois: le 27/02 (en bleu) par rapport à hier (en orange)