Perspectives Economique fevriér 2024

Lisez la publication complète ci-dessous ou cliquez ici pour ouvrir le PDF.

- La guerre au Moyen-Orient perturbe les chaînes d'approvisionnement mondiales, le trafic maritime par le canal de Suez étant inférieur d'environ 65 % à la normale, ce qui entraîne des retards dans les livraisons. Les troubles au Moyen-Orient exercent également une pression à la hausse, bien que limitée, sur les prix du pétrole, qui ont augmenté de 6 % pour atteindre 80,6 USD le baril en janvier. L'augmentation de la production pétrolière américaine empêche les prix du pétrole d'augmenter davantage. Les prix du gaz sont restés stables, à 30 EUR par MWh en janvier. Les conditions climatiques hivernales favorables et les importantes réserves de gaz maintiennent les prix du gaz à un niveau bas. Malgré les tensions géopolitiques persistantes, les marchés financiers ne prévoient pas de crise énergétique grave dans un avenir proche.

- L'inflation dans la zone euro est passée de 2,9 % à 2,8 % en janvier, grâce à la baisse de l'inflation des prix des denrées alimentaires. L'inflation de base est passée de 3,4 % à 3,3 %. La baisse de l'inflation de base a été entièrement expliquée par l'inflation des prix des biens (hors énergie). En effet, l'inflation des services s'est stabilisée à 4 %. Les derniers chiffres de l'inflation étant conformes à nos attentes, nous maintenons nos prévisions d'une inflation moyenne de 2,1 % en 2024 et de 1,9 % en 2025.

- Aux États-Unis, les pressions inflationnistes restent fortes, l'inflation n'ayant diminué que de 3,3 % à 3,1 % en janvier. Parmi les composantes non essentielles, l'inflation des prix des denrées alimentaires s'est accélérée, tandis que les prix de l'énergie ont baissé. L'inflation de base est restée globalement inchangée à 3,9 %. L'inflation des biens de base a diminué en raison d'une forte baisse des prix des voitures d'occasion. En revanche, l'inflation des services et du logement s'est rapidement accélérée. Les attentes des consommateurs en matière d'inflation ont toutefois diminué de manière significative. Dans l'ensemble, nous maintenons nos prévisions de 2,8 % et 2,3 % pour 2024 et 2025 respectivement.

- Conformément à nos attentes, la Fed et la BCE ont toutes deux maintenu leurs taux directeurs stables lors de leurs réunions du mois dernier. Nous prévoyons que les deux banques centrales ne commenceront à réduire leurs taux qu'au deuxième trimestre 2024 et qu'elles les réduiront cinq fois cette année. Les marchés obligataires se sont réajustés à la hausse en réponse à des données meilleures que prévu.

- Dans la zone euro, la croissance a de nouveau stagné au quatrième trimestre, probablement en raison de la faible consommation privée et des contributions négatives à la croissance de l'investissement. Il y a eu de grandes divergences de croissance au sein des économies de la zone euro. Les économies du Sud ont notamment surperformé leurs homologues du Nord (ce qui a entraîné une baisse des écarts de taux). Malheureusement, les indicateurs prospectifs ne suggèrent pas une reprise imminente. Néanmoins, la vigueur du marché du travail et la reprise des prêts bancaires sont encourageantes. Nous maintenons nos prévisions de 0,5 % et 1,3 % pour 2024 et 2025 respectivement.

- Aux États-Unis, la croissance du PIB a fortement surpris à la hausse (0,8 %) au dernier trimestre, grâce à une forte demande intérieure et à une évolution positive de la croissance des exportations nettes. Au cours de l'année 2023, l'économie américaine a connu une forte croissance de 2,5 %. De plus, nos prévisions actuelles du PIB suggèrent que cette forte performance pourrait se répéter au premier trimestre 2024. Les indicateurs du climat des affaires ont augmenté pour l'industrie manufacturière et les services, tandis que le marché du travail a créé un nombre impressionnant de 353 000 emplois et que le taux de chômage est resté à 3,7 % en janvier. Pour les trimestres à venir, nous nous attendons à ce que la croissance de la productivité et les migrations se poursuivent, et à ce que les dépenses publiques soutiennent la croissance en 2024. Nous relevons donc nos prévisions pour 2024 de 1,2 % à 2,5 % (en partie en raison d'importants effets d'accumulation), tout en maintenant nos prévisions de 2 % pour 2025. Compte tenu de cette meilleure performance économique, nous prévoyons également que le dollar restera fort cette année.

- En ce qui concerne la Chine, nous avons légèrement revu à la hausse les perspectives de croissance du PIB pour 2024, à 4,5 %, mais les risques restent orientés à la baisse. Un indice des prix à la consommation particulièrement faible en janvier (-0,8 % en glissement annuel) laisse entrevoir des risques accrus de spirale déflationniste qui pourrait peser davantage sur la confiance des consommateurs et des entreprises.

L'économie mondiale a montré des divergences majeures en 2023

Les principaux blocs économiques ont montré d'importantes divergences en 2023. Les États-Unis ont été les plus performants, avec une croissance impressionnante de 2,5 %, grâce à une demande intérieure et à des investissements intérieurs privés qui sont restés solides. La Chine a quant à elle répondu aux attentes en dépassant légèrement l'objectif de croissance peu ambitieux de 5 % fixé par le PCC. La zone euro a été nettement moins performante, avec une maigre croissance de 0,5 %, l'Allemagne ayant enregistré une croissance négative.

Il est peu probable que cette situation change radicalement en 2024. Aux États-Unis, la vigueur des dépenses publiques, l'assouplissement des conditions monétaires et une croissance saine de la productivité pourraient maintenir la croissance au-dessus de 2 %. En Chine, la crise immobilière et la disparition des effets de base liés à la Covid feront baisser la croissance, mais nous nous attendons toujours à ce qu'elle dépasse les 4 %. Dans la zone euro, la crise énergétique et le resserrement des conditions monétaires s'atténueront progressivement, avec une certaine reprise plus tard dans l'année (croissance inférieure à 1 %).

La guerre au Moyen-Orient perturbe les chaînes d'approvisionnement

Les attaques des Houthis du Yémen contre les navires entrant dans la mer Rouge continuent de perturber les chaînes d'approvisionnement mondiales. En conséquence, le trafic maritime en mer Rouge est aujourd'hui inférieur d'environ 65 % à la normale. Les délais d'acheminement entre l'Asie et l'Europe se sont considérablement allongés, les navires étant désormais essentiellement détournés par l'Afrique du Sud. Les frappes américaines et britanniques sur les bases militaires des Houthis n'ont pas encore mis fin aux hostilités.

La guerre au Moyen-Orient exerce également une pression à la hausse sur les prix de l'énergie. Les prix du pétrole ont augmenté de 6 % en janvier pour atteindre 80,6 USD le baril à la suite de l'escalade des tensions entre les États-Unis et l'Iran. Le 28 janvier, une attaque de drone par des milices soutenues par l'Iran en Irak a tué trois soldats américains dans un avant-poste au nord-est de la Jordanie. En représailles, des bombardiers américains ont frappé plus de 85 cibles en Irak et en Syrie, tandis que le président Biden a laissé entendre que d'autres frappes suivraient. L'escalade des tensions entre les États-Unis et l'Iran augmente le risque d'une véritable guerre entre les États-Unis et l'Iran, l'un des principaux producteurs de pétrole.

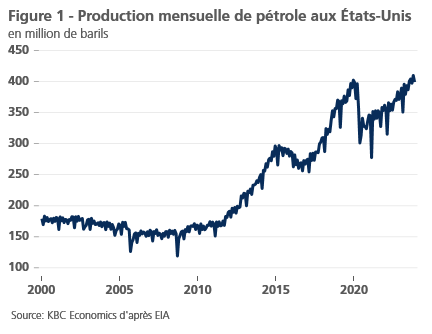

Les frappes des Houthis ont également exercé une pression à la hausse sur les prix du pétrole. Cela dit, les perturbations majeures de l'approvisionnement en pétrole du Moyen-Orient ont été évitées grâce à une plus grande utilisation des oléoducs terrestres et au réacheminement des pétroliers autour de l'Afrique. En outre, l'offre élevée de pétrole hors OPEP (en particulier le schiste américain) maintient les prix du pétrole sous contrôle (voir figure 1).

Les prix du gaz sont restés stables le mois dernier, à 30 EUR par MWh. Ils ont diminué de moitié depuis janvier de l'année dernière. Les conditions climatiques hivernales favorables et les réserves de gaz élevées (69 %) maintiennent les prix à un niveau bas. Les prix des denrées alimentaires ont baissé de 1 % par rapport au mois dernier, grâce à de bonnes récoltes de céréales et à une baisse de la demande de viande. Les prix des denrées alimentaires sont désormais inférieurs de 10,4 % à ceux d'il y a un an.

Nouvelle légère baisse de l'inflation dans la zone euro

L'inflation de la zone euro a baissé à 2,8% en janvier, contre 2,9% en décembre 2023. La baisse la plus forte a été enregistrée au niveau de l'inflation des prix des denrées alimentaires (de 6,1 % à 5,7 %), tandis que la baisse de l'inflation de base a été beaucoup plus limitée (3,3 % contre 3,4 % en décembre) et que la baisse des prix de l'énergie s'est affaiblie (-6,3 % en janvier contre -6,7 % en décembre). La baisse de l'inflation sous-jacente n'est due qu'à l'inflation des prix des biens (hors énergie). En effet, l'inflation des services s'est stabilisée à 4 %. L'inflation des services reste donc relativement persistante, le chiffre de janvier confirmant que l'inflation des services se refroidit plus lentement et plus difficilement. Ce ralentissement de la désinflation est conforme à notre scénario. Nous maintenons donc nos prévisions d'une inflation annuelle moyenne de l'IPCH de 2,1 % en 2024 et de 1,9 % en 2025. Les perspectives d'inflation de base pour 2024 ont été légèrement relevées de 2,4 % à 2,6 % en raison d'une inflation des services légèrement supérieure aux estimations précédentes et du poids plus important accordé à l'inflation des services en 2024 après la révision annuelle des pondérations des composantes de l'indice des prix à la consommation.

La pression inflationniste américaine reste élevée

Les chiffres de l'inflation américaine sont restés élevés en janvier, les prix ayant augmenté de 0,3 % sur une base mensuelle. L'inflation globale est passée de 3,3 % à 3,1 %. Les prix des denrées alimentaires ont augmenté de 0,4 % le mois dernier, ce qui est surprenant, tandis que les prix de l'énergie ont baissé de 0,9 %.

L'inflation de base est restée globalement inchangée à 3,9 %. Au sein des composantes de base, les biens de base ont diminué de 0,3 % le mois dernier. Cette baisse est principalement due à une forte diminution des prix des voitures et camions d'occasion, qui ont baissé de 3,4 % le mois dernier.

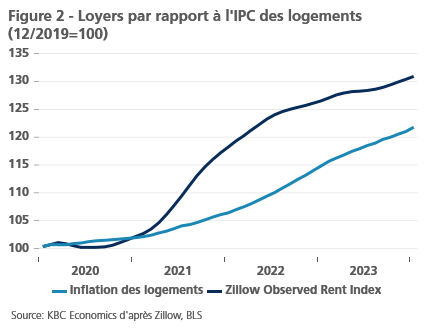

La baisse des biens de base contraste fortement avec l'augmentation inquiétante des prix du logement et des services. Les prix du logement ont augmenté de 0,6 %, avec l'accélération des loyers équivalents propriétaires, et les prix de l'hôtellerie ont fait un grand bond. Malheureusement, les récentes accélérations des loyers du marché suggèrent qu'il faudra un certain temps avant que les prix du logement ne se calment (voir figure 2).

Les services de base (hors logement) ont connu une accélération considérable de 0,7 % le mois dernier. L'inflation des services s'est accélérée dans la plupart des grandes catégories. L'augmentation des prix des services est probablement due à la hausse des salaires, les gains horaires moyens ayant augmenté de 0,55 % le mois dernier. Cela dit, les augmentations des coûts unitaires de main-d'œuvre restent sous contrôle, car l'accélération des salaires est compensée par des chiffres de productivité plus élevés.

Cependant, les nouvelles inflationnistes n'ont pas toutes été mauvaises le mois dernier. L'enquête du Michigan a révélé les attentes des consommateurs pour l'année à venir - l'inflation est passée de 3,1 % à 2,9 %.

Dans l'ensemble, bien que la hausse des logements et des services soit une source d'inquiétude, nous sommes rassurés par les modestes augmentations des coûts unitaires de main-d'œuvre et par la baisse des prévisions d'inflation. Nous maintenons donc nos prévisions de 2,8 % et 2,3 % pour 2024 et 2025 respectivement.

Notre scénario de taux d'intérêt reste inchangé par rapport au mois dernier. En effet, les nouvelles informations disponibles étaient conformes à notre point de vue et ont également fait évoluer les attentes du marché concernant la politique de la Fed et de la BCE en 2024 dans le sens de notre scénario.

Nous continuons de penser que la Fed réduira son taux directeur de 25 points de base pour la première fois en juin, donnant ainsi le coup d'envoi d'un cycle d'assouplissement qui ramènera les taux à 4,125 % à la fin de 2024 (par étapes de 25 points de base). Le taux directeur sera encore abaissé à environ 2,875 % d'ici la fin de 2025, ce que nous considérons comme un niveau neutre. Avec les cinq baisses de taux prévues en 2024, nous nous situons entre, d'une part, les trois baisses figurant dans les diagrammes à points des gouverneurs de la Fed et, d'autre part, les attentes du marché qui, jusqu'à récemment, prévoyaient jusqu'à six baisses de taux pour 2024 à partir du mois de mars.

Toutefois, les données macroéconomiques solides du mois dernier, et en particulier le chiffre plus élevé que prévu de l'inflation aux États-Unis en janvier (ainsi que les révisions à la hausse des données historiques) ont amené les attentes du marché à se rapprocher de notre scénario. C'est notamment le cas pour la date de début du cycle de réduction des taux (juin). Les attentes les plus récentes du marché sont allées encore plus loin et ne prévoient que quatre baisses de taux de 25 points de base chacune en 2024, alors que nous en attendions cinq.

La publication de la forte croissance du PIB du quatrième trimestre aux États-Unis a clairement montré qu'il n'y avait pas de signes de ralentissement économique. En outre, le rapport sur l'emploi de janvier, bien meilleur que prévu (et la révision à la hausse de la création nette d'emplois en décembre), a montré que les hausses de taux d'intérêt de la Fed n'ont eu jusqu'à présent que peu ou pas d'impact sur la croissance économique. Dans le même temps, la dynamique de l'inflation au cours des derniers trimestres s'aligne de plus en plus sur l'objectif d'inflation de la Fed.

Sur la base de ces données, le président de la Fed, M. Powell, a déclaré fin janvier que la Fed n'était pas pressée de procéder à sa première baisse de taux. La Fed attend une confirmation supplémentaire de la tendance désinflationniste et a également un double objectif politique qui comprend une croissance maximale durable de l'emploi en plus de la stabilité des prix. Une baisse des taux à partir du mois de mars semble donc peu probable pour M. Powell. Dans ce contexte, la croissance de l'emploi deux fois plus forte que prévu en janvier est un argument supplémentaire en faveur d'une approche attentiste de la part de la Fed.

Depuis juin 2022, la Fed normalise son bilan. Pour ce faire, elle réduit son bilan au rythme de 95 milliards USD par mois (60 milliards en obligations d'État et 35 milliards en titres adossés à des créances hypothécaires). Après sa réunion de décembre, la Fed a annoncé qu'elle se rapprochait d'une réduction de ce rythme. Fin janvier, le président de la Fed, M. Powell, a déclaré que les détails seraient discutés lors de la réunion de la Fed en mars. Nous prévoyons donc que la Fed commencera à réduire son QT au cours de l'année 2024, et que le résultat final sera une taille de bilan qui fournira encore une liquidité excédentaire amplement suffisante au marché.

La politique de la BCE est étroitement alignée sur celle de la Fed

Notre scénario de taux d'intérêt pour la BCE reste également inchangé. Nous prévoyons que la BCE réduira ses taux de 25 points de base pour la première fois en juin, puis qu'elle procédera à quatre autres réductions de 25 points de base chacune en 2024. Par conséquent, à la fin de 2024, le taux de dépôt sera de 2,75 %. En ce qui concerne la politique de la BCE, les attentes du marché ont récemment évolué dans le sens de notre scénario, prévoyant notamment cinq au lieu de six baisses de taux de 25 points de base en 2024. Le marché hésite encore entre un début du cycle de réduction des taux en avril ou en juin. Nous considérons qu'un début du cycle d'assouplissement en juin est plus cohérent avec les prévisions de la présidente de la BCE, Mme Lagarde, récemment confirmées par Mme Schnabel, membre du conseil d'administration de la BCE. Selon elle, la phase finale vers l'objectif d'inflation de 2 % pourrait être la plus difficile et la BCE souhaite voir davantage de confirmation (données) que la hausse des coûts unitaires de main-d'œuvre n'entraînerait pas une inflation (de base) durablement supérieure à 2 %.

Le cadre de la politique quantitative de la BCE reste inchangé, tel qu'il a été défini lors de la réunion de la BCE de décembre 2023. La réduction de son portefeuille APP par le non-réinvestissement se poursuit, tandis qu'à partir du second semestre 2024, le portefeuille PEPP ne sera pas non plus réinvesti pour un montant mensuel moyen de 7,5 milliards d'euros. À partir du début de l'année 2025, les réinvestissements cesseront complètement.

Vers la fin du premier trimestre, la BCE devrait achever la révision de son cadre de politique opérationnelle. Le résultat probable à moyen terme est, selon nous, un "système de plancher déterminé par l'offre" pour les taux du marché monétaire. Il s'agit d'une continuation de la pratique actuelle, qui a été initialement introduite pendant la crise financière qui a débuté en 2008, caractérisée principalement par l'important excès de liquidités sur les marchés financiers.

Les rendements obligataires passent un pic temporaire

Comme prévu, les taux d'intérêt américains et allemands à 10 ans ont connu une correction partielle à la hausse début février, après la baisse précédente. Cette hausse modérée a été renforcée par le chiffre de l'inflation plus élevé que prévu en janvier aux États-Unis. Nous prévoyons que les deux taux d'intérêt se situeront autour de leur maximum aux niveaux actuels. Vers la fin de l'année 2024, les taux d'intérêt américains pourraient baisser légèrement pour atteindre 4 %, tandis que les taux allemands devraient rester globalement inchangés en 2024. En 2025 et au-delà, cependant, une hausse modérée des rendements des obligations allemandes à 10 ans est probable. En effet, nous considérons que le niveau actuel des rendements obligataires est trop bas d'un point de vue fondamental. Après tout, contrairement aux États-Unis, la courbe des taux de la zone euro et de l'Allemagne sera encore significativement inversée à la fin de 2024. Le potentiel fondamental de hausse des rendements des obligations allemandes à 10 ans devient également évident lorsque nous prenons en compte les attentes en matière d'inflation et que nous examinons les rendements obligataires réels. Aux États-Unis, les rendements réels sont déjà largement positifs, alors qu'ils restent autour de 0 % pour le rendement réel allemand. À moyen terme, un taux d'intérêt réel modérément positif semble également probable pour la zone euro.

L'économie de la zone euro s'essouffle

Selon l'estimation rapide préliminaire d'Eurostat, la valeur ajoutée brute produite dans la zone euro a stagné (en termes réels) au quatrième trimestre 2023. Cette croissance nulle était tout à fait conforme à nos attentes, mais les différences de croissance du PIB entre les pays ont été légèrement plus importantes que prévu. L'économie allemande (-0,3 %) a chuté plus fortement et l'Espagne (+0,6 %) a connu une croissance plus forte, tandis que l'économie italienne, en expansion marginale (0,2 %), a évité une contraction attendue. Les économies du sud de l'Europe se sont d'ailleurs nettement mieux comportées que les économies plus septentrionales. La croissance la plus forte a été enregistrée au Portugal (+0,8 %). À cet égard, la forte croissance de l'économie belge (+0,4 %) constitue également une exception positive, non seulement par rapport à l'économie allemande, mais aussi par rapport à l'économie française, qui a enregistré une stagnation (0,0 %).

Les moteurs de ces différences de croissance ne sont pas encore très clairs, car les informations sur la composition de la croissance sont encore rares et incomplètes. Néanmoins, il semble évident que, tant dans les économies à forte croissance que dans les économies plus faibles, la consommation des ménages a été plutôt atone et l'investissement a apporté une contribution négative plus ou moins forte à la croissance. Vraisemblablement, les différences devraient être attribuées principalement à la contribution des exportations nettes et des stocks à la croissance.

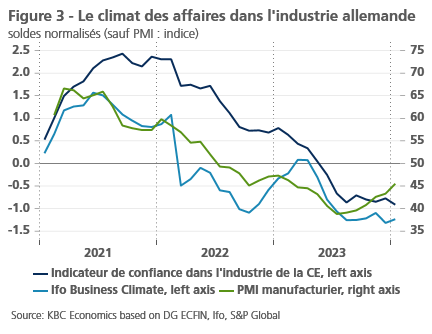

Les indicateurs à court terme, quant à eux, ne suggèrent pas encore un renforcement brutal et imminent de la dynamique économique. L'amélioration de la confiance des consommateurs, qui semblait avoir repris de la vigueur à l'automne 2023, s'est à nouveau essoufflée au tournant de l'année, tandis que l'amélioration des attentes dans le secteur du commerce de détail s'estompe à nouveau. Si la plupart des indicateurs relatifs à la confiance des entreprises dans la zone euro indiquent un creux de la vague, ils ne montrent pas encore une forte reprise de la confiance. Pour l'industrie manufacturière allemande en particulier, ce regain de confiance n'est pas confirmé par d'autres indicateurs de confiance des entreprises (voir figure 3). La tendance à court terme de la production manufacturière et des commandes entrantes (corrigées de la volatilité des grosses commandes) reste également négative. Par conséquent, nous attendons des signes indiquant que la croissance étonnamment forte et résistante de l'économie américaine donnerait un coup de fouet aux économies européennes, et en particulier à l'Allemagne, comme cela a été le cas dans le passé.

Il est surprenant de constater qu'en dépit de la faiblesse de l'activité économique, le marché du travail reste très résistant. Le taux de chômage de la zone euro s'est stabilisé à son plus bas niveau historique de 6,4 % en décembre 2023, et le nombre de chômeurs a recommencé à baisser. Comme les salaires réels augmentent également, les conditions d'une reprise de la croissance de la consommation sont réunies, même si l'incertitude (géopolitique) pourrait rendre cette reprise plus difficile.

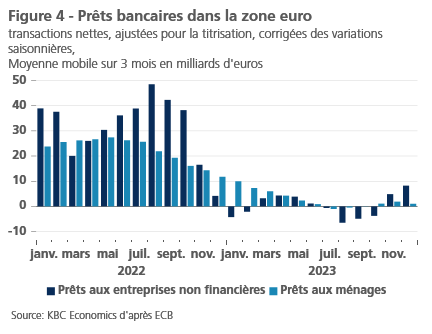

Il est tout aussi encourageant de constater que les prêts bancaires aux ménages et aux entreprises commencent à se redresser (voir figure 4), même si, selon la récente enquête de la BCE sur la distribution du crédit bancaire, les banques restent relativement restrictives dans leurs politiques de prêt. Les perspectives de la demande de crédit bancaire s'améliorent également, selon cette enquête. Le crédit aux entreprises a rebondi, confirmant les indications de l'enquête d'automne de la Commission européenne sur l'investissement des entreprises, qui prévoit une croissance de l'investissement pour 2024. Cela aussi devrait contribuer à la reprise économique, surtout si la BCE commence à réduire ses taux directeurs en juin, comme prévu.

Dans l'ensemble, nous maintenons donc notre scénario de croissance : après une période de croissance quasi nulle pendant les mois d'hiver, la croissance économique se renforcera aux deuxième et troisième trimestres de 2024 et restera modérée par la suite. Cela limiterait la croissance du PIB réel de la zone euro à 0,5 % en moyenne en 2024 - comme en 2023 - et à 1,3 % en 2025. Il est toutefois possible que la forte croissance de l'économie américaine permette à la reprise européenne de démarrer plus tôt et plus vigoureusement.

L'amélioration des performances économiques de l'Europe du Sud fait baisser les spreads

Nous confirmons notre point de vue sur les écarts de rendement des obligations intra-UEM par rapport à l'Allemagne. Actuellement, ces écarts sont relativement faibles en raison de trois facteurs. Premièrement, les taux d'intérêt directeurs de la BCE ont presque certainement atteint leur maximum, les premières mesures d'assouplissement étant attendues dès 2024. Les rendements allemands "sans risque" ayant atteint ou étant sur le point d'atteindre leur maximum, les liquidités abondantes seront à nouveau utilisées pour rechercher du rendement dans les obligations d'État des pays périphériques. Un deuxième facteur est la performance économique relativement plus forte des économies périphériques de la zone euro par rapport à l'économie allemande. Enfin, l'instrument de protection de la transmission (TPI) de la BCE jouit d'une grande crédibilité auprès des marchés financiers. Cet instrument permet à la BCE, si nécessaire, de freiner efficacement l'élargissement non désiré des écarts de taux souverains. Cette forte crédibilité s'explique en partie par le fait que l'activation de l'IPT est en fin de compte un pouvoir discrétionnaire du Conseil des gouverneurs de la BCE. Cela fait de l'IPT un instrument potentiellement plus puissant que les opérations monétaires directes (OMT), qui sont assorties de conditions formelles, notamment un programme d'assistance du MES.

Néanmoins, nous continuons de nous attendre à ce que les spreads augmentent légèrement à plus long terme. En effet, en 2024, toute une série de risques (géo)politiques se profilent, en plus du calendrier électoral "chargé" en Europe. Cela pourrait conduire à des formations de gouvernement difficiles (y compris en Belgique). Avec les discussions inévitables lors de la préparation des budgets pour 2025, qui devront alors se conformer aux règles renouvelées (et de facto plus strictes) du Pacte de stabilité et de croissance (PSC), cela entraînera une augmentation progressive des écarts intra-UE au cours de l'année 2024.

Notre prévision des écarts d'équilibre repose sur la viabilité de la dette publique dans les pays concernés. Nous prenons en compte les taux d'intérêt attendus, la croissance nominale, le niveau du ratio d'endettement et la volonté politique d'atteindre un équilibre budgétaire primaire conforme au PSC. De là découle notre différenciation pour les différents pays.

Des chocs d'offre importants soutiennent la croissance américaine

L'économie américaine continue de surprendre positivement. Au quatrième trimestre 2023, le PIB a augmenté de 0,8 % en glissement trimestriel. Les dépenses de consommation personnelle ont de nouveau été le principal facteur de croissance (0,5 % en glissement trimestriel). Les exportations nettes ont également apporté une forte contribution positive, tandis que les stocks ont surpris positivement. Les dépenses publiques ont également apporté une contribution solide.

Les bonnes nouvelles concernant l'économie américaine continuent d'affluer. Le climat des affaires s'est nettement amélioré en janvier, tant dans le secteur manufacturier que dans celui des services. Le moral des consommateurs s'est également nettement amélioré. Le nombre d'emplois non agricoles a augmenté de manière impressionnante (353 000) en janvier, tandis que les chiffres des mois précédents ont été révisés à la hausse (126 000). Le taux de chômage est resté faible, à 3,7 %.

Il y a plusieurs raisons pour lesquelles les États-Unis continuent de dépasser nos attentes (et de résister à la pression du resserrement monétaire). Du côté de la demande, les dépenses publiques restent à des niveaux record. Selon le CBO, le déficit américain a atteint 6,3 % en 2023 et devrait rester supérieur à 5 % au cours de la prochaine décennie.

Du côté de l'offre, la productivité du travail a augmenté rapidement en 2023. Elle était supérieure de 2,7 % au quatrième trimestre 2023 par rapport au quatrième trimestre 2022. Il reste à déterminer la cause exacte de cette forte croissance de la productivité. D'une part, elle pourrait résulter de l'allègement des chaînes d'approvisionnement (un effet temporaire). D'autre part, elle pourrait être le résultat de nouvelles avancées technologiques, telles que l'IA générative, qui auront des effets plus durables. La production record de pétrole et de gaz stimule également l'offre.

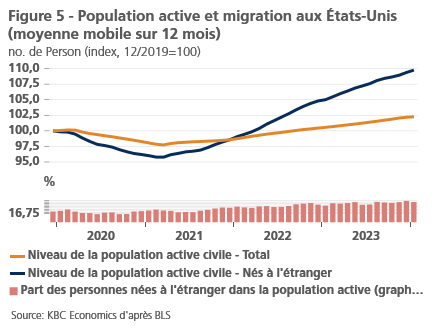

Un autre choc d'offre positif majeur est fourni par les niveaux records d'immigration, qui augmentent l'offre de main-d'œuvre (voir figure 5). L'augmentation de l'immigration s'explique d'une part par l'instabilité croissante en Amérique latine. D'autre part, l'étroitesse du marché du travail rend l'immigration aux États-Unis très attrayante. Le nombre de postes vacants par chômeur se maintient à un niveau élevé de 1,8.

Cette combinaison d'un choc de demande positif induit par le gouvernement et de chocs d'offre importants, ainsi que les chiffres impressionnants du PIB au quatrième trimestre, font passer nos prévisions de croissance du PIB pour 2024 de 1,2 % à 2,5 %. Nous maintenons notre prévision de 2 % pour 2025.

La vigueur de l'économie américaine soutient le dollar

Le marché ayant ajusté ses attentes concernant la politique de la Fed en 2024, le dollar américain s'est fortement renforcé par rapport à l'euro, pour atteindre environ 1,07 USD pour 1 EUR. Le marché du travail américain particulièrement solide et la nette amélioration de la balance courante ont également contribué à cette appréciation. Comme nous avons également relevé de manière significative nos prévisions de croissance de l'économie américaine pour le premier trimestre 2024, la force actuelle du dollar devrait se maintenir à un niveau proche du taux actuel pendant un certain temps. À moyen terme, cependant, nous maintenons notre évaluation selon laquelle le dollar américain, à son taux actuel, est fondamentalement surévalué. Une dépréciation modérée et tendancielle du dollar à partir du second semestre 2024 reste donc probable.

La déflation menace la croissance chinoise

Les perspectives économiques pour la Chine n'ont guère changé par rapport au mois dernier. Une dynamique de croissance légèrement plus élevée à la fin de 2023 et au début du premier trimestre 2024 nous amène à réviser légèrement à la hausse nos perspectives de croissance pour 2024, à 4,5 %. Cela refléterait une croissance modérée à mesure que la confiance s'améliorera progressivement au cours des prochains trimestres, mais il s'agirait toujours - en dehors des années de pandémie - de la croissance la plus faible enregistrée en Chine depuis 1990. Entre-temps, les risques restent orientés à la baisse, car des défis structurels majeurs pèsent toujours sur l'économie, et la crise immobilière pourrait s'aggraver et avoir des répercussions plus importantes sur l'ensemble de l'économie.

Les chiffres étonnamment faibles de l'inflation en janvier (0,3 % en glissement mensuel ou -0,8 % en glissement annuel) constituent une autre source d'inquiétude. Si le chiffre global négatif est principalement dû aux prix des denrées alimentaires et de l'énergie, le chiffre de base a également suivi une trajectoire descendante à moyen terme et n'a atteint que 0,5 % en glissement annuel en janvier. Si les pressions déflationnistes s'enracinent, elles ne contribueront pas à rétablir la confiance des consommateurs et des entreprises, qui est cruellement nécessaire pour remettre la croissance chinoise sur une voie durablement forte. Le risque de déflation est d'autant plus important que l'endettement des ménages chinois est déjà élevé, principalement en raison des prêts hypothécaires. Si la déflation commence à avoir un impact négatif sur les salaires et les revenus et à alourdir le fardeau de la dette en Chine, un rebond du secteur immobilier deviendra encore plus insaisissable (pour l'instant, la croissance du revenu disponible par habitant reste bien supérieure à l'inflation, à 4,8 % d'une année sur l'autre).

Tous les cours/prix, statistiques et graphiques historiques sont à jour jusqu'au 16 février 2024, sauf indication contraire. Les positions et prévisions fournies sont celles du 16 février 2024.