U vindt uitgebeide risicobeheerinformatie over onze groep in:

Notre gouvernance des risques

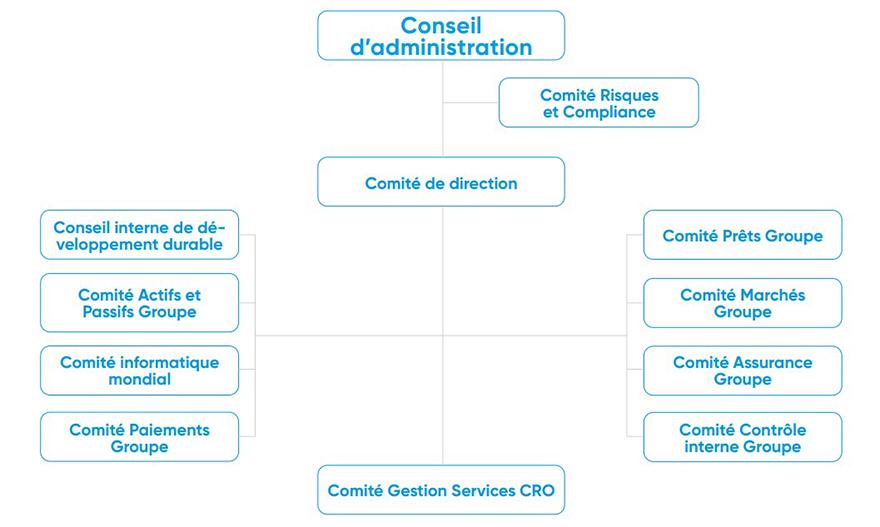

Notre modèle de gouvernance des risques comprend les principaux éléments suivants:

- Le Conseil d’administration (le Conseil), avec le soutien du Comité Risques et Compliance, établit la propension au risque – définissant le périmètre de risque global du groupe et la stratégie de risque – et supervise l'exposition au risque de KBC au regard de cette propension au risque. Il est également responsable de la mise en place de dispositifs de gouvernance solides permettant de garantir une gestion adéquate des risques importants pour KBC Groupe, ainsi que la diffusion d'une culture du risque responsable et cohérente à l'échelle du groupe.

- Le Comité de risques et compliance (CRC) est un comité consultatif qui dispense des conseils sur des thèmes dont le Conseil est responsable, par exemple la propension au risque du groupe, le suivi de l’exposition au risque par rapport à cette dernière ainsi que la supervision de l’application et de l’efficacité du Cadre général de gestion des risques.

- Le Comité de direction (CD) est le comité responsable de l'intégration de la gestion des risques, dans le respect des décisions du Conseil portant sur la propension au risque, la stratégie et les objectifs de performance.

- Le CD est soutenu par le Comité de gestion des services CRO (CG Services CRO) ainsi que par les comités de risque et business.

Nous gérons nos risques à l'aide du modèle des ‘Trois lignes de défense’:

- Les personnes en charge du business et conscientes des risques constituent la première ligne de défense d’une saine gestion des risques. Cela implique d’accorder une priorité et une capacité suffisantes aux thématiques de risques, d’effectuer les contrôles appropriés de la bonne manière et de s'assurer que l'auto-évaluation des risques du métier répond à des normes suffisamment rigoureuses.

- Conformément à la réglementation, les fonctions de contrôle indépendantes, tant au niveau du Groupe qu'au niveau local, font (en partie) office de deuxième ligne de défense:

- La fonction Risque élabore, impose et contrôle la mise en œuvre cohérente du Cadre général de gestion des risques, en décrivant les processus, les méthodes et les approches permettant d'identifier, de mesurer et de signaler les risques ainsi que de déterminer la propension au risque. Afin d'augmenter la voix de la fonction Risque et de garantir que les organes décisionnels des entités commerciales prennent en compte de manière appropriée les aspects de gestion des risques et bénéficient de conseils d'experts, KBC a nommé des Chief Risk Officers (CRO) indépendants dans l’ensemble du groupe. Une collaboration étroite avec le business est assurée du fait de la présence des CRO indépendants dans les comités de gestion, qui interviennent dans le processus décisionnel au niveau local, tandis que leur indépendance repose sur le fait que, d’un point de vue fonctionnel, ils font rapport au CRO Groupe. Si nécessaire, un droit de veto peut être exercé.

- L'objectif premier de la fonction Compliance est d'empêcher KBC de courir un risque de conformité (c'est-à-dire de subir une perte ou un dommage - quelle qu'en soit la nature - en raison du non-respect des lois, réglementations ou règles internes applicables) qui relève soit du champ d'application de la fonction Compliance, soit des domaines qui lui ont été attribués par le CD. La fonction Compliance se caractérise par la spécificité de son statut, sa place dans l'organigramme (Compliance Groupe, hiérarchiquement sous la responsabilité du CRO) et les rattachements hiérarchiques associés.

- La fonction actuarielle assure un contrôle qualité supplémentaire en fournissant des conseils actuariels techniques experts à l’organisme de contrôle, au CRC et à l’organe de direction de KBC Groupe, de KBC Assurances et de toutes les entités de réassurance et d'assurance au sein du groupe. Ces conseils englobent le calcul des provisions techniques pour les passifs d'assurance, la politique de réassurance et le risque de souscription. Comme décrit dans la ‘Charte de la fonction actuarielle’, en vue de préserver son indépendance, le titulaire de la fonction actuarielle rend compte, d’un point de vue fonctionnel, au CRO Groupe.

- L'audit interne constitue la troisième ligne de défense. Il est chargé de fournir au Conseil l’assurance raisonnable que l'environnement général de contrôle interne est efficace et que des politiques et processus performants sont en place et appliqués de manière cohérente à travers l'ensemble du groupe.