Prolongation de la politique quantitative de la BCE après la fin du QE

Si le climat économique ne se détériore pas de manière drastique dans les mois à venir, la Banque centrale européenne (BCE) arrêtera son programme d'achat mensuel (APP) - d'obligations d'État essentiellement - d'ici fin 2018. Elle fermera ainsi ce robinet de 15 milliards EUR par mois. L'attention des marchés financiers se déplacera ensuite vers la politique monétaire future de la BCE. La BCE prolongera toutefois d'autres mesures de politique quantitative après la fin probable de son programme d'achat. Les opérations de repo à long terme, combinées au maintien de la politique d'allocation intégrale des liquidités souhaitées ('full allotment'), garantiront une injection massive de liquidités dans la zone euro après l'expiration de l'APP.

Les mesures de crise en trois étapes

La réaction initiale de la BCE à la crise financière et à la Grande Récession a été similaire à celle de la Fed américaine et de la Banque d'Angleterre: elle a abaissé son taux directeur à environ 0%, son taux directeur effectif étant même devenu négatif en 2014.

Dès que le taux zéro s'est avéré insuffisant pour contenir les craintes déflationnistes européennes, la BCE a eu recours à une série de mesures non conventionnelles. Dans un premier temps, la banque centrale a introduit, entre autres, des opérations de refinancement pour les banques, assorties de durées plus longues que la normale. Alors qu'une opération de refinancement (MRO) normale a une durée d'une semaine, des opérations d'une durée de trois mois, voire nettement plus longues (LTRO) dans certains cas, ont alors été introduites.

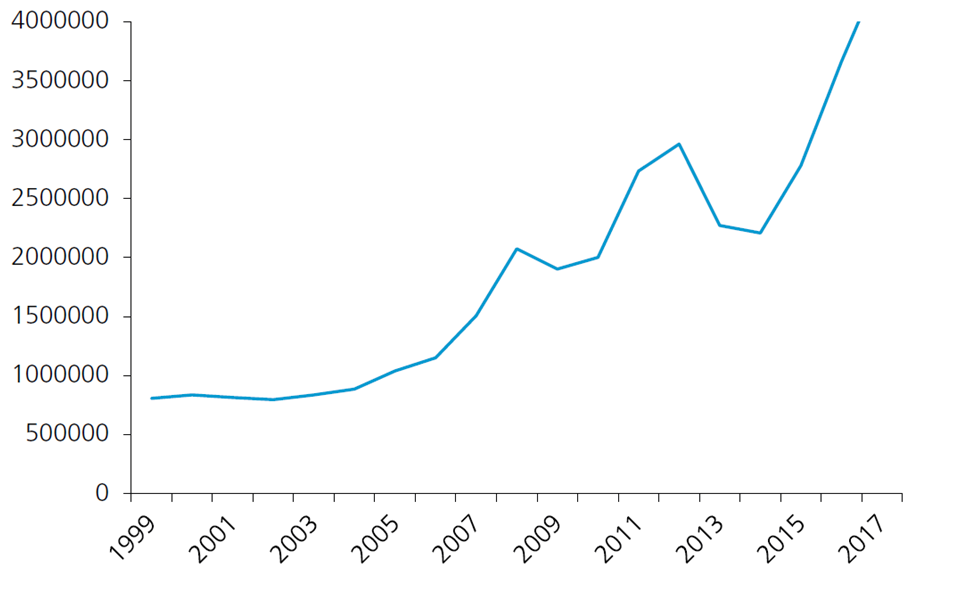

L'approche basée sur des opérations de refinancement présente toutefois un inconvénient majeur pour la BCE car son efficacité dépend de la volonté des banques de continuer à faire un usage suffisant de ces possibilités de refinancement. Pour y remédier, la BCE a lancé son programme d'achat - d'obligations d'État principalement - en 2015. Ce programme est venu s'ajouter aux programmes déjà existants d'achat d'actifs financiers d'acteurs non étatiques pour former ensemble l'Asset Purchase Programme (APP). Comme le montre le figure 1, l'APP a contribué à doubler le total du bilan de la BCE depuis le début de la crise financière.

Figure 1 - Le total du bilan de l'Eurosystème a doublé depuis la crise financière (bilan consolidé de l'Eurosystème, fin de l'année, en milliers de milliards EUR)

La politique quantitative est loin d'être terminée

Étant donné que le spectre déflationniste a disparu depuis un certain temps et que l'économie européenne se porte relativement bien, la BCE a décidé en juillet 2018 de réduire progressivement son programme d'achat. Sauf circonstances imprévues, la BCE y mettra un terme définitif avant la fin de 2018. Un premier relèvement de son taux directeur est toutefois peu probable avant la fin de l'été 2019.

Maintenant que la fin de l'APP est en vue, il semble que l'ère de la politique monétaire quantitative soit révolue. La BCE semble revenir progressivement à une politique monétaire classique. Or rien n'est moins vrai, ainsi que l'illustre, entre autres, le fait que la BCE n'a pas encore l'intention de réduire son bilan dans un avenir proche. Les actifs financiers achetés arrivant à échéance sont réinvestis par la BCE. Les liquidités créées par l'achat restent donc en circulation. Cela contribue à créer un environnement monétaire durablement stimulant qui soutient la croissance et favorise la viabilité de la dette publique, mais la faiblesse des taux rend aussi l'assainissement de la dette moins prioritaire.

A volonté

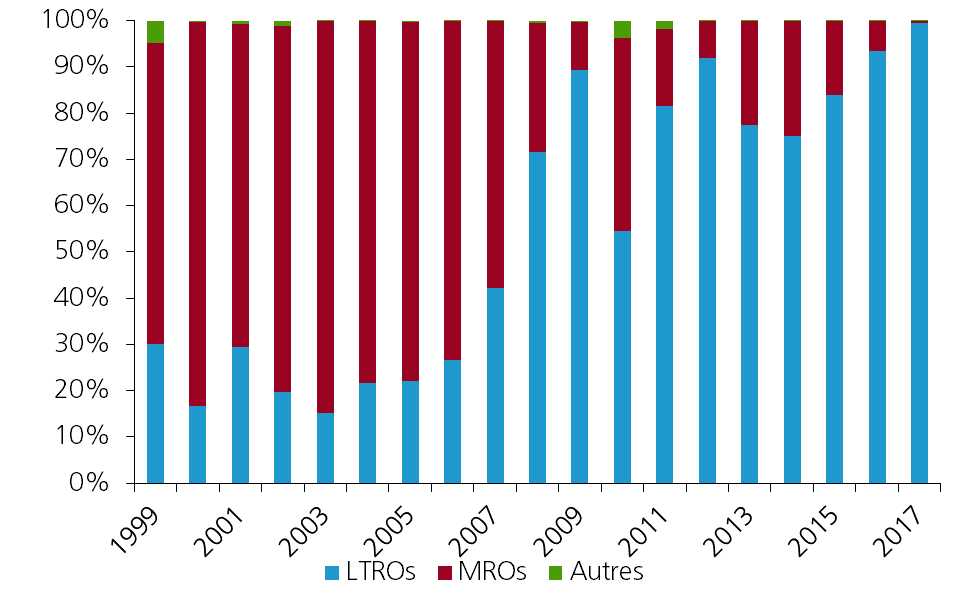

En outre, une caractéristique essentielle de la politique actuelle de la BCE ne reçoit pas l'attention qu'elle mérite. Depuis la crise financière, la BCE applique le principe du 'full allotment'. En d'autres termes, la BCE alloue l'intégralité du montant de liquidités demandé au cours de ses opérations régulières de refinancement, la seule condition étant que les institutions financières concernées soient solvables et disposent de garanties suffisantes. Une procédure différente était appliquée avant octobre 2008: la BCE déterminait alors la quantité de liquidités qu'elle souhaitait mettre sur le marché selon un mécanisme d'enchère.

La BCE a l'intention de maintenir la politique d'allocation intégrale aussi longtemps que nécessaire et au moins jusqu'à fin 2019. Le figure 2 montre que la combinaison attrayante d'une disponibilité quasi illimitée de liquidités et d'opérations de refinancement à plus long terme a presque entièrement éclipsé l'importance des opérations de refinancement traditionnelles. Étant donné que nous ne prévoyons aucun changement de politique de la BCE dans ce domaine à court terme, cette situation devrait se poursuivre.

Figure 2 - Les opérations de refinancement traditionnelles ont été presque complètement éclipsées (en pourcentage du total des liquidités fournies par la BCE)

Les mesures temporaires deviennent permanentes

La politique d'allocation intégrale des liquidités a été introduite en tant qu'instrument d'urgence pour faire face aux problèmes de liquidité pendant la crise financière. Dix ans plus tard, elle est toujours en vigueur. Tout comme les programmes explicites d'achat ou de vente futurs font partie intégrante de l'arsenal de la politique monétaire de la BCE, il semble que cela s'applique également au fonctionnement des opérations de refinancement de la BCE. La fin probable de l'APP à la fin de 2018 ne signe donc pas l'arrêt de la politique monétaire non conventionnelle