Perspectives économiques mars 2023

Lisez la publication complète ci-dessous ou cliquez ici pour ouvrir le PDF.

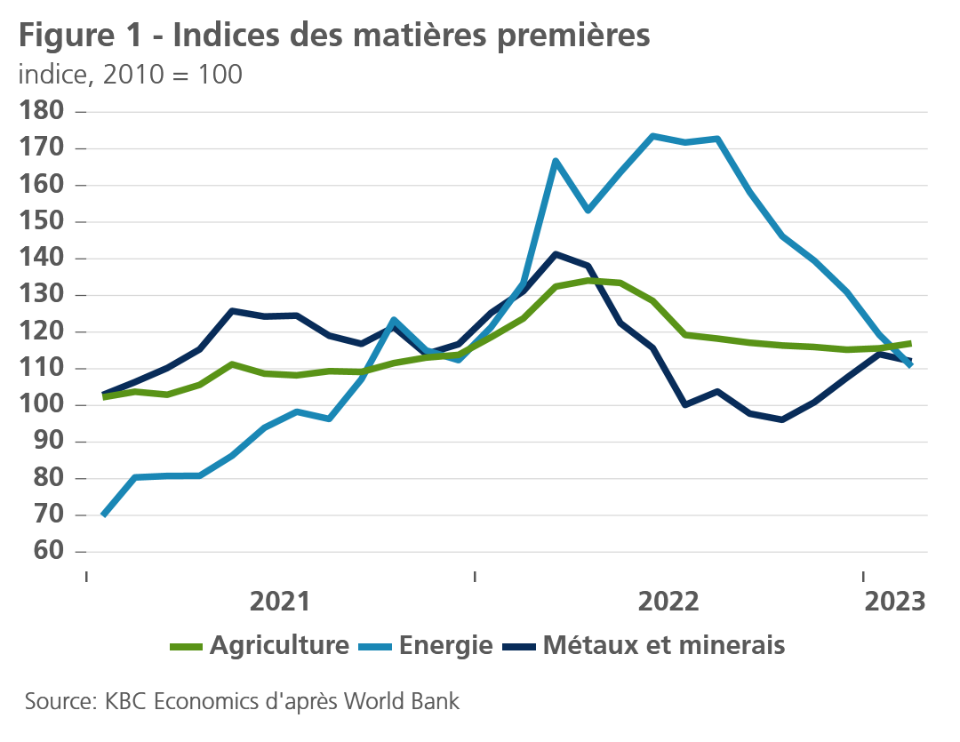

- Le temps chaud de l'hiver et les réserves de gaz élevées ont encore fait baisser les prix du gaz en Europe de 16 % en février, à 46,4 EUR par MWh. Les prix du gaz sont désormais 63 % plus bas qu'il y a un an, mais restent plus de deux fois supérieurs aux moyennes à long terme d'avant la pandémie. Les prix du pétrole et des denrées alimentaires sont restés stables en février, tandis que les prix des métaux ont légèrement baissé. Dans le même temps, l'indice de pression de la chaîne d'approvisionnement mondiale est passé de 0,93 à -0,26 le mois dernier, ce qui indique que les problèmes liés aux contraintes de la chaîne d'approvisionnement sont désormais en grande partie derrière nous.

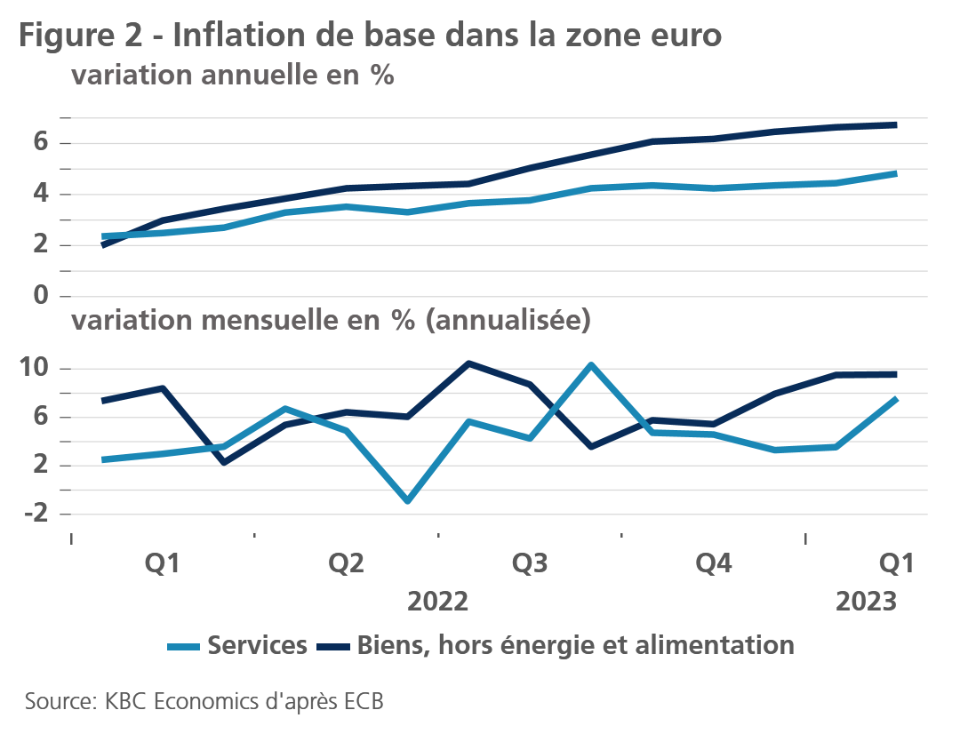

- Dans la zone euro, les pressions inflationnistes restent élevées. Malgré une baisse de 5,2 points de pourcentage de l'inflation énergétique en février, l'inflation globale en glissement annuel n'a reculé que de 0,1 point de pourcentage pour atteindre 8,5 %. L'inflation de base a augmenté de 0,3 point de pourcentage pour atteindre un niveau record de 5,6 %, l'inflation des services s'étant accélérée. En raison du chiffre d'inflation plus élevé que prévu en février, nous avons relevé nos prévisions d'inflation pour 2023 de 0,3 point de pourcentage à 5,7 %. Nous maintenons nos prévisions pour 2024 à 3 %, car nous pensons toujours que l'inflation va se ralentir.

- Aux États-Unis, l'inflation globale a augmenté de 0,4 % en glissement mensuel et s'établit désormais à 6 % en glissement annuel, soit 0,4 point de pourcentage de moins que le mois dernier. L'inflation de base a augmenté de 0,5 % d'un mois sur l'autre, une évolution largement due à l'inflation des logements. L'inflation de base annuelle est restée à 5,5 %. Compte tenu de la persistance de l'inflation et des signes inquiétants pour les composantes voitures d'occasion et logement, nous relevons nos perspectives d'inflation de 0,6 point de pourcentage à 4,4 % pour 2023 et de 0,2 point de pourcentage à 2,2 % pour 2024.

- Les impressions d'inflation élevée arrivent à un moment malheureux pour les banques centrales. L'effondrement récent de la Silicon Valley Bank et de deux autres petites banques américaines a remis au premier plan les préoccupations en matière de stabilité financière. Bien que nous nous attendions à ce que les événements récents réduisent l'optimisme des banques centrales, en particulier aux États-Unis, nous pensons toujours que les banques centrales resteront déterminées à ramener l'inflation à son niveau cible et continueront donc à augmenter les taux dans les mois à venir. Nous prévoyons que le taux directeur de la Fed atteindra un maximum de 5,125 % au deuxième trimestre et que le taux de dépôt de la BCE atteindra un maximum de 3,75 % au troisième trimestre. Nous pensons que les deux banques centrales s'abstiendront de réduire leurs taux directeurs cette année.

- La baisse des prix du gaz et la réouverture rapide de la Chine ont amélioré les perspectives économiques dans la zone euro. À 6,7 %, le taux de chômage reste proche de ses niveaux les plus bas. Les indicateurs de confiance se sont nettement améliorés en janvier, bien qu'ils aient été plus mitigés en février. Néanmoins, la pression monétaire de la BCE maintiendra la croissance en dessous de son potentiel. Nous maintenons nos prévisions de croissance à 0,8 % et 1,1 % en 2023 et 2024 respectivement.

- L'économie américaine résiste pour l'instant bien à la tempête du resserrement monétaire. Cela est particulièrement visible sur le marché du travail, qui a créé 311 000 emplois supplémentaires en février. La consommation est également forte, comme le montre l'augmentation de 1,1 % des dépenses de consommation réelles en janvier. Un nouveau resserrement de la politique monétaire de la Fed pèsera sur la croissance au second semestre 2023 et en 2024. Nous relevons donc nos prévisions de croissance pour 2023 de 0,2 point de pourcentage à 1,4 %, mais abaissons nos prévisions pour 2024 de 0,3 point de pourcentage à 0,6 %.

- En Chine, la réouverture rapide de l'économie stimule les perspectives de croissance. Les indicateurs de sentiment ont fait un grand bond en territoire expansionniste en janvier et février, en particulier dans le secteur des services, et les prix de l'immobilier sur le marché primaire ne baissent plus. Néanmoins, le Congrès national du peuple a fixé un objectif de croissance de 5 % seulement. Nous sommes légèrement plus optimistes et relevons nos prévisions pour 2023 et 2024 de 0,2 point de pourcentage, à 5,2 % et 4,9 % respectivement.

Les faillites bancaires éclipsent les points positifs de l'économie

Les perspectives de l'économie mondiale s'améliorent quelque peu, malgré la morosité récente du secteur financier à la suite de l'effondrement de la Silicon Valley Bank. En Europe, la baisse continue des prix de l'essence stimule l'industrie et rend les consommateurs plus optimistes. L'économie américaine, quant à elle, continue de défier l'attraction gravitationnelle du resserrement monétaire, les indicateurs économiques indiquant une résilience continue, en particulier sur le marché du travail. La réouverture de la Chine se déroule mieux et plus rapidement que prévu et continue de renforcer la confiance des consommateurs et des producteurs. La réouverture réduit également la pression sur les chaînes d'approvisionnement mondiales, car les entreprises chinoises sont moins confrontées aux restrictions et aux absences liées au Covid.

L'amélioration des perspectives économiques s'accompagne toutefois d'une mise en garde importante. L'inflation continue de faire des siennes et de s'étendre et de persister tant aux États-Unis que dans la zone euro. Bien que les banques centrales puissent devenir plus prudentes à la suite des récentes faillites bancaires aux États-Unis, nous nous attendons à ce qu'elles restent déterminées à faire baisser l'inflation. Nous prévoyons donc de nouvelles hausses de taux. Cela maintiendra la croissance économique mondiale en dessous de son potentiel en 2023 et 2024.

Les risques liés à notre scénario sont orientés à la baisse, car l'instabilité financière accrue et la montée des tensions géopolitiques pourraient se traduire par une croissance plus faible que prévu.

Stabilisation des prix de l'énergie

Les prix du gaz en Europe ont baissé de 16 % en février pour atteindre 46,4 EUR par MWh en raison de conditions météorologiques clémentes et de réserves de gaz européennes toujours élevées. Ces dernières se maintiennent à 61,7 %, soit 20 points de pourcentage de plus que d'habitude à cette époque de l'année. Bien que les prix du gaz soient encore plus de deux fois supérieurs aux moyennes d'avant la pandémie, ils sont inférieurs de 63 % à ceux d'il y a un an et de 86 % à leur pic du mois d'août. Les prix du pétrole n'ont pratiquement pas bougé en février et sont restés à 83 USD le baril, le marché restant bien approvisionné.

Les prix des métaux ont quelque peu corrigé en février, après une hausse rapide dans le sillage de la réouverture de la Chine. Les prix du cuivre et du minerai de fer ont baissé de 2,3 % d'un mois sur l'autre en février. L'indice des métaux et minéraux de la Banque mondiale est tombé à 112, contre 114 le mois dernier, mais il reste supérieur de 16 points à celui d'octobre (voir figure 1). Les prix mondiaux des denrées alimentaires sont restés stables, la baisse des prix des huiles végétales et des produits laitiers ayant compensé la forte hausse des prix du sucre. Parmi les matières premières, la forte baisse du prix du bois d'œuvre est notable. Il a chuté de 22 % le mois dernier, en raison de la faiblesse persistante du secteur mondial de la construction.

Les prix des matières premières mis à part, il y a également eu de bonnes nouvelles sur le front de la chaîne d'approvisionnement. Alors que la réouverture de la Chine s'est déroulée plus rapidement que prévu et que les délais de livraison des fournisseurs et les taux de fret ont diminué dans le monde entier, l'indice de pression de la chaîne d'approvisionnement mondiale est passé de 0,93 à -0,26 le mois dernier et est désormais inférieur de 4,57 points à son pic de décembre 2021. La lecture négative, la première depuis 2019, indique que les contraintes de la chaîne d'approvisionnement sont désormais plus légères que leurs moyennes historiques.

L'inflation dans la zone euro reste persistante

La baisse des prix des matières premières et l'amélioration des chaînes d'approvisionnement n'ont pas éliminé le fardeau de l'inflation. Les données récentes sur l'inflation dans la zone euro continuent d'indiquer un problème persistant. Le chiffre préliminaire pour janvier a été révisé à la hausse, passant de 8,5 % à 8,6 %, et l'estimation préliminaire pour février situe toujours l'inflation à 8,5 %. La baisse de l'inflation des prix de l'énergie de 18,9 % à 13,7 % a été presque entièrement neutralisée par la nouvelle hausse de l'inflation des prix des denrées alimentaires (à 15 %) et par l'augmentation de l'inflation de base (de 5,3 % à 5,6 %). Le bond de l'inflation des services de 4,4 % à 4,8 % a été particulièrement remarquable. Les augmentations annuelles (6,7 %) et mensuelles des prix des biens non énergétiques restent toutefois plus élevées (voir figure 2).

Les indicateurs avancés, tels que les prix à l'importation et à la production ou les anticipations de prix des entrepreneurs, suggèrent un certain ralentissement de l'inflation des biens à l'avenir. En ce qui concerne l'inflation attendue des services, l'accent est mis sur la croissance des salaires. Cette croissance s'accélère, comme le montre l'augmentation annualisée de 4,5 % des salaires par heure travaillée au quatrième trimestre 2022. Ce chiffre est nettement supérieur à l'augmentation moyenne de 2,6 % enregistrée en 2019, l'année précédant la pandémie, mais reste relativement limité par rapport aux chiffres de l'inflation passée. Un rattrapage supplémentaire est probable, mais l'augmentation somme toute limitée de l'indicateur des salaires négociés de la BCE (à 2,9 %) confirme notre évaluation selon laquelle de telles augmentations salariales sont susceptibles d'être un processus graduel et qu'une récupération complète du pouvoir d'achat perdu reste improbable. En outre, au niveau de la zone euro, certains éléments indiquent que la dernière poussée inflationniste pourrait s'être accompagnée d'un élargissement des marges bénéficiaires des entreprises. Cela signifie qu'une nouvelle augmentation des coûts de main-d'œuvre pourrait également être absorbée, au moins en partie, par une contraction des marges bénéficiaires. Cela dépendra en grande partie de la vigueur de la demande de consommation.

Tout bien considéré, nous avons relevé notre prévision d'inflation moyenne en 2023 pour la zone euro de 5,4 % à 5,7 %, mais l'avons laissée inchangée à 3,0 % pour 2024. La révision à la hausse pour 2023 n'est due qu'à des taux d'inflation plus élevés en début d'année, car nous n'avons pas modifié notre prévision d'un ralentissement de l'inflation plus tard dans l'année. Les premiers signes de refroidissement pourraient déjà être visibles en mars. Il y a un an, en mars, nous avons assisté à une forte poussée de l'inflation due à la hausse des prix de l'énergie. Cette tendance s'est maintenant inversée, ce qui exercera une pression à la baisse sur le chiffre de l'inflation globale de mars 2023.

L'inflation de base aux États-Unis reste préoccupante

Aux États-Unis, l'inflation reste très préoccupante. L'augmentation mensuelle des prix à la consommation a été de 0,4 % en février, tandis que l'inflation de base s'est accélérée pour atteindre 0,5 %. L'inflation globale a diminué de 0,4 point de pourcentage pour atteindre 6 % en glissement annuel, tandis que l'inflation de base s'est stabilisée à 5,5 %. Dans le groupe des composantes non essentielles, l'inflation énergétique a diminué de 0,6 % en glissement mensuel et s'élève maintenant à 5,2 % en glissement annuel, tandis que l'inflation alimentaire a augmenté de 0,4 % en glissement mensuel et de 9,5 % en glissement annuel.

Le principal moteur de l'inflation de base ce mois-ci a été l'inflation des logements, qui a augmenté de 0,8 % d'un mois sur l'autre et s'est accélérée à 8,1 % d'une année sur l'autre. Malheureusement, l'indice Zillow des loyers observés, un indicateur prospectif de l'inflation des logements, a augmenté de 0,3 % en février, après quatre mois de baisses mensuelles négatives. L'inflation des loyers devrait donc rester élevée dans les mois à venir.

Un élément positif du rapport de février est la variation de l'inflation des services hors logement, qui n'a augmenté que de 0,1 % en glissement mensuel, les services de soins médicaux ayant baissé de 0,7 % en glissement mensuel. L'évolution des salaires, l'un des principaux moteurs de l'inflation des services, a également été positive, les gains horaires moyens n'ayant augmenté que de 0,2 % d'un mois à l'autre. Il reste à voir si ces tendances se maintiendront dans les mois à venir, car les marchés du travail restent tendus.

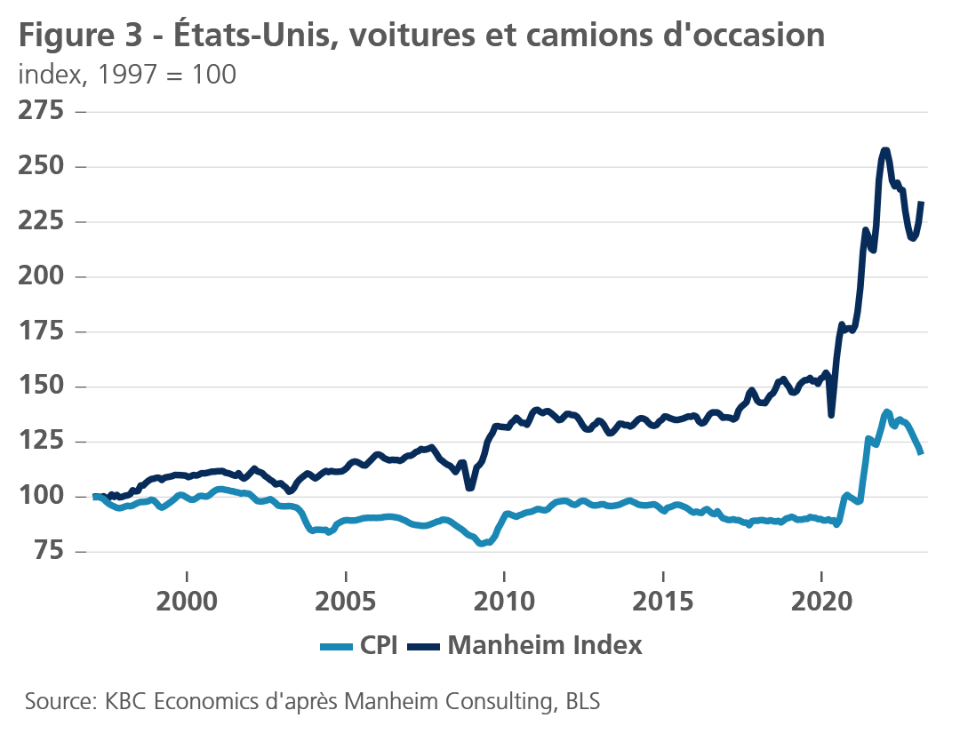

Un autre élément positif est l'inflation des biens, qui n'a pas augmenté ce mois-ci, en grande partie grâce à une baisse de 2,8 % des prix des voitures et camions d'occasion. Nous nous attendons à ce que cette composante augmente à nouveau dans les mois à venir, car l'indice Manheim des véhicules d'occasion, plus prospectif, s'est rapidement accéléré au cours des derniers mois (voir figure 3).

Compte tenu des augmentations mensuelles toujours élevées de l'inflation de base et des indicateurs prospectifs inquiétants pour les composants des logements et des voitures d'occasion, nous relevons nos perspectives d'inflation de 0,6 point de pourcentage à 4,4 % pour 2023 et de 0,2 point de pourcentage à 2,2 % pour 2024.

Dépendance accrue à l'égard des données et difficile exercice d'équilibre pour les banques centrales

Nos perspectives financières de ce mois-ci sont principalement déterminées par deux considérations. La première est le contexte purement macroéconomique, en particulier la rigidité de l'inflation sous-jacente. En soi, cela appelle à un nouveau resserrement de la politique monétaire de la Fed et de la BCE, à la fois en termes de hausses de taux et de resserrement quantitatif.

La deuxième considération est liée aux questions de stabilité financière. L'augmentation rapide et sans précédent des taux d'intérêt au cours de l'année écoulée a entraîné des tensions financières, en particulier dans les parties les moins réglementées du système financier. Il s'agit non seulement des établissements non bancaires tels que les fonds de pension, mais aussi des banques moins strictement réglementées telles que la Silicon Valley Bank (SVB). Ces risques avaient déjà été signalés par le passé. Par exemple, la Revue de stabilité financière de la BCE de novembre 2022 a averti que "les IFNB [institutions financières non bancaires] sont exposées à une nouvelle hausse des rendements obligataires et à d'éventuelles ventes forcées d'actifs dans un contexte de faible détention de liquidités". Dans un contexte de hausse des rendements obligataires, le risque de duration des IFNB reste élevé, exposant le secteur à de nouvelles pertes de réévaluation des portefeuilles obligataires." Un problème de liquidité similaire s'est posé fin septembre 2022 au Royaume-Uni, lorsqu'une gestion inadéquate des actifs et des passifs (ALM) des fonds de pension a failli conduire à leur effondrement lorsque les rendements obligataires ont brusquement et fortement augmenté. Cette crise n'a été maîtrisée que lorsque la Banque d'Angleterre est intervenue temporairement en tant qu'acheteur en premier ressort d'obligations d'État britanniques.

Les problèmes de stabilité financière qui se sont produits la semaine dernière ont été causés non seulement par une gestion inadéquate de l'actif et du passif par les entreprises concernées, mais aussi par l'accès insuffisant à un mécanisme efficace de soutien du "prêteur en dernier ressort" pour arrêter les retraits bancaires. En conséquence, lorsque des problèmes sont apparus au cours de la ruée sur les dépôts bancaires, les portefeuilles d'obligations "détenues jusqu'à l'échéance" ont dû être vendus (et les pertes latentes ont été réalisées), au lieu d'être utilisés comme garantie pour la fourniture de liquidités par la banque centrale.

Afin de permettre aux institutions financières de se procurer des liquidités à des conditions moins pénalisantes que les ventes forcées sur les marchés financiers, la Fed a créé dimanche le nouveau programme de financement à terme des banques (Bank Term Funding Program - BTFP). En particulier, le fait que les obligations collatérales seront acceptées à leur valeur nominale (et non à leur valeur de marché) est un élément stabilisateur important, car cela fournit un instrument de liquidité efficace et aide à éviter la contagion et d'autres risques potentiels de faillite bancaire. En outre, la Federal Deposit Insurance Corporation (FDIC) des États-Unis a élargi le champ des dépôts couverts.

Dans l'ensemble, il reste à voir si la faillite de ces banques américaines spécifiques se transformera en risque systémique malgré l'intervention des autorités américaines et, si c'est le cas, dans quelle mesure il y aura contagion au reste du monde. Étant donné que les problèmes semblent se concentrer dans le segment du secteur bancaire américain moins strictement réglementé et surveillé, la contagion systémique au système financier européen est moins probable, étant donné l'environnement de surveillance plus strict et la forte capitalisation des banques européennes. Néanmoins, une contagion au moins temporaire de la peur aux actifs du secteur bancaire mondial s'est produite dans les premiers jours qui ont suivi la faillite de la SVB.

Deux conclusions provisoires peuvent être tirées à ce stade. Premièrement, les accidents financiers de la semaine dernière sont considérés comme un changement de donne par les marchés financiers. Même si le risque actuel de contagion systémique ne se matérialise pas en fin de compte, il est devenu clair que le cycle sans précédent de resserrement de la politique monétaire et d'assèchement des liquidités ne se déroulera pas nécessairement sans heurts. Il continuera à poser des risques au niveau mondial, et les banques centrales en tiendront inévitablement compte lorsqu'elles décideront de l'orientation de leur politique à l'avenir. À titre de référence, la seule expérience de QT aux États-Unis s'est terminée abruptement en 2019 en raison de problèmes de liquidité affectant le bon fonctionnement des marchés financiers américains.

La deuxième conclusion provisoire est que les dernières données disponibles sur l'inflation (février) montrent que l'inflation de base sous-jacente reste obstinément élevée aux États-Unis et qu'elle continue d'augmenter dans la zone euro. La baisse de l'inflation globale n'est essentiellement que le reflet de la baisse des prix de l'énergie. Par conséquent, la nécessité pour la Fed et la BCE de poursuivre leur cycle de resserrement afin de ramener l'inflation globale à leur objectif de 2 % en temps voulu reste plus pressante que jamais. La question cruciale est de savoir dans quelle mesure les banques centrales (et les autorités de surveillance) disposent d'outils suffisamment indépendants pour gérer simultanément le risque de stabilité financière et l'inflation excessivement élevée, sans que la poursuite d'un objectif politique ne compromette l'autre. Bien que cela soit réalisable en théorie, il y aura un compromis dans la pratique, le resserrement de la politique monétaire étant plus "dépendant des données" (y compris des données relatives à la stabilité financière) que ce n'aurait été le cas dans d'autres circonstances. Si ce compromis va trop loin, cela pourrait potentiellement créer un risque de "domination financière" sur la politique monétaire.

Sur la base de ces conclusions provisoires, nous continuons de penser que la Fed relèvera sa politique de 25 points de base lors de sa réunion de mars, puis qu'elle procédera à une dernière hausse de 25 points de base en mai, ce qui portera le taux directeur du cycle à 5,125 %. C'est 25 points de base de moins que ce que nous avions prévu le mois dernier. Nous prévoyons que le rythme actuel du resserrement quantitatif de la Fed (95 milliards de dollars par mois) restera en place pour le moment. Conformément à ses prévisions sans ambiguïté, la BCE a relevé son taux de dépôt de 50 points de base pour le porter à 3 %. Trois autres hausses de taux de 25 points de base sont attendues par la suite, ce qui portera le taux maximum du cycle à 3,75 % en juillet. Ce taux est plus élevé que ce que nous avions prévu le mois dernier, mais légèrement plus bas que ce que nous aurions prévu si les récentes turbulences financières n'avaient pas eu lieu.

Conformément à la baisse du taux maximum du cycle de la Fed, les rendements obligataires américains à 10 ans devraient également atteindre un niveau plus bas que prévu, à savoir 4,10 %, au deuxième trimestre. Étant donné que, dans l'ensemble, nous avons revu à la hausse nos perspectives concernant le taux maximum du cycle de la BCE, les rendements des obligations d'État allemandes à 10 ans devraient culminer au troisième trimestre à un taux légèrement révisé à la hausse de 3,2 %. Les courbes de rendement américaine et allemande resteront fortement inversées tout au long de l'année 2023, reflétant l'anticipation des premières réductions de taux par la Fed et la BCE à partir de la mi-2024.

La consommation paralyse la croissance de la zone euro

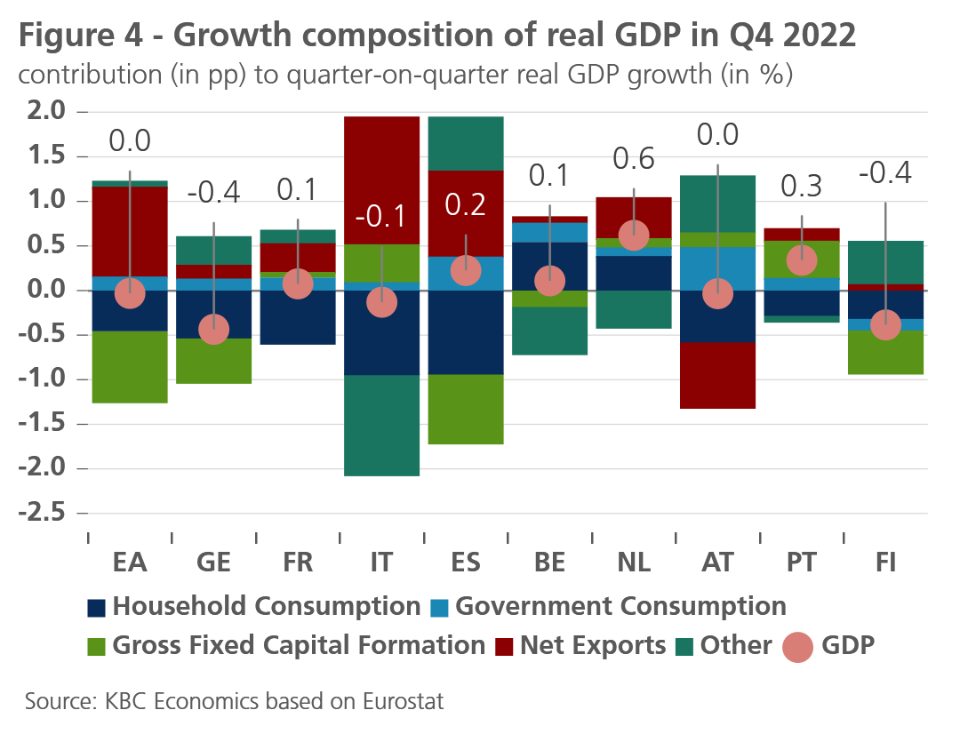

Lors de la dernière révision du PIB réel de la zone euro, la croissance du quatrième trimestre 2022 (par rapport au troisième trimestre) a été revue à la baisse de 0,1 % à 0,0 % (et légèrement à la hausse pour le troisième trimestre). En particulier, la performance économique de l'Allemagne a été un peu plus faible au cours des derniers mois de 2022 que ne l'indiquaient les estimations précédentes. Elle s'est contractée de 0,4 % au lieu de la contraction de 0,2 % prévue précédemment. Les chiffres relatifs aux composantes de la dépense montrent que la consommation privée a diminué dans presque tous les pays de la zone euro au quatrième trimestre, à l'exception notable des Pays-Bas - où l'économie a enregistré une croissance particulièrement forte au quatrième trimestre (0,6 %) - et de la Belgique (voir figure 4). En Allemagne et en Espagne, entre autres, l'investissement a également apporté une contribution négative à la croissance. Les investissements en équipement des entreprises et la construction résidentielle en sont responsables. Dans la plupart des autres grands pays de la zone euro, l'investissement a apporté une contribution positive - bien que parfois modeste - à la croissance. La contribution à la croissance de la consommation publique et des exportations nettes a été positive presque partout.

Malgré la stagnation du PIB réel, le nombre de personnes employées (+0,3 %) et le nombre d'heures travaillées (+0,4 %) ont encore légèrement augmenté par rapport au trimestre précédent. En conséquence, la productivité du travail a diminué. Les données suggèrent que les employeurs restent généralement réticents à licencier des travailleurs lorsque l'activité faiblit, préférant financer la baisse de productivité en utilisant leurs réserves financières. Cela n'est pas surprenant compte tenu de la pénurie actuelle de main-d'œuvre. Le taux de chômage de la zone euro s'élevait à 6,7 % en janvier 2023, soit 0,2 point de pourcentage de moins qu'un an plus tôt et à peine plus que le creux historique de 6,6 % enregistré en octobre 2022.

Seul un nombre limité d'indicateurs concrets sur l'activité économique au premier trimestre 2023 est actuellement disponible. Les indicateurs de confiance de février ont montré une poursuite de la reprise chez les consommateurs. Parmi les entrepreneurs, selon le secteur ou le pays, nous avons observé un mélange de (très) légères améliorations et de (très) légères détériorations. Cette situation est conforme à notre scénario de croissance très modérée, la plupart des pays échappant à la récession en 2023. Cette croissance sera soutenue par la baisse des prix du gaz naturel en Europe, qui s'est poursuivie ces dernières semaines, ainsi que par la baisse de l'inflation, la résistance du marché du travail, les mesures de soutien des gouvernements et l'amélioration de l'environnement international. L'impact du resserrement de la politique monétaire sur l'activité économique reste un risque à la baisse. Dans notre scénario de base, nous supposons que des taux d'intérêt plus élevés maintiendront la croissance économique à un niveau très bas au second semestre de l'année, mais nous ne pensons pas qu'ils déclencheront une récession. Nous avons maintenu nos prévisions de croissance du PIB réel de la zone euro à 0,8 % pour 2023 et à 1,1 % pour 2024.

Le moteur économique américain continue de tourner

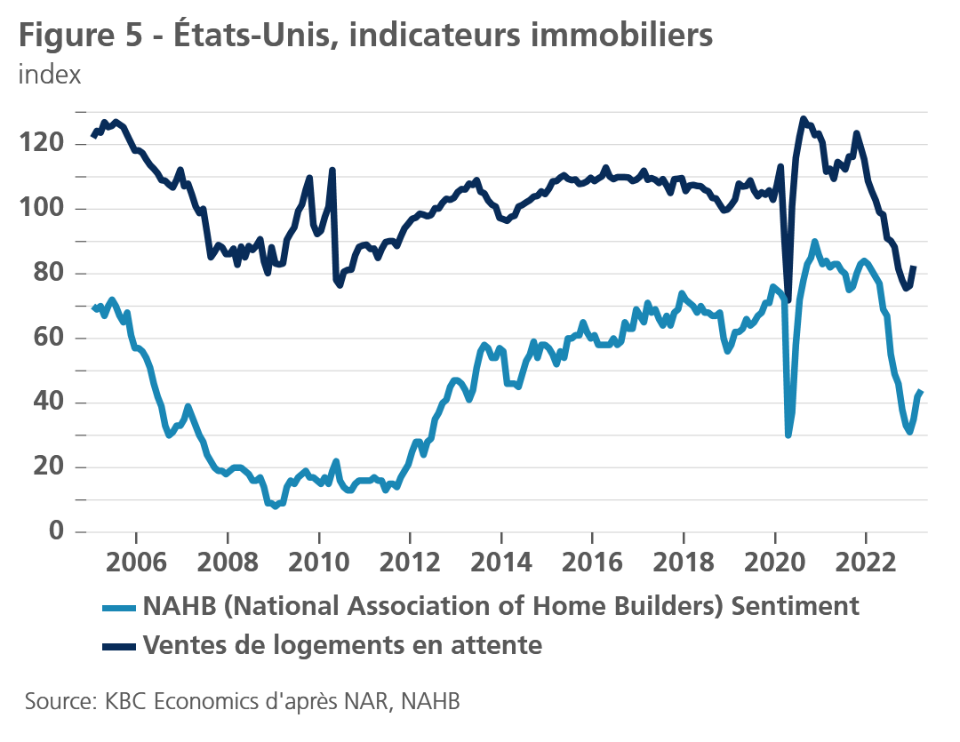

Aux États-Unis, l'économie résiste jusqu'à présent à la pression exercée par le resserrement monétaire. Cela est particulièrement visible sur le marché du travail. Le nombre total d'emplois non agricoles a augmenté de 311 000 en février, ce qui est remarquable. Le taux de participation a augmenté de 0,1 point de pourcentage pour atteindre 62,5 %, tandis que le taux de chômage a augmenté de 0,2 point de pourcentage pour atteindre 3,6 %. Les dépenses de consommation se sont nettement accélérées en janvier, augmentant de 1,1 % en termes réels, tout comme la production manufacturière, qui a progressé de 1 % le mois dernier. Même les indicateurs relatifs au logement se sont améliorés dernièrement, les ventes de logements en attente ayant augmenté de 8,1 % en janvier. Elles restent toutefois inférieures de 24 % à ce qu'elles étaient il y a un an. Les enquêtes auprès des constructeurs de logements se sont également raffermies récemment (voir figure 5). Compte tenu de nos prévisions de croissance du PIB pour le premier trimestre 2023 (soutenues par des exportations solides) et de la résilience globale de l'économie, nous relevons nos chiffres annualisés en glissement trimestriel de 1,2 % à 2 % pour le premier trimestre et de 0,4 % à 0,8 % pour le deuxième trimestre.

La poursuite du resserrement de la politique monétaire par la Fed, ainsi que le durcissement des normes de prêt à la suite des récentes faillites bancaires, finiront par toucher l'économie, car il faut généralement 12 à 24 mois pour que la politique monétaire se répercute pleinement sur l'économie.

Nous relevons nos prévisions de croissance pour 2023 de 0,2 point de pourcentage, à 1,4 %, mais nous abaissons sensiblement nos prévisions pour 2024 de 0,3 point de pourcentage, à 0,6 %. Cela signifie que la croissance restera inférieure à son potentiel tant en 2023 qu'en 2024. Par conséquent, nous prévoyons également une augmentation visible du taux de chômage, qui devrait progressivement passer des creux de janvier à plus de 5 % d'ici la fin de 2024.

Remaniement du ANP en Chine

Tous les regards, en Chine et à l'étranger, étaient tournés vers la réunion annuelle de l'Assemblée nationale populaire (ANP) au cours des premières semaines de mars. En théorie, l'APN est l'organe d'État le plus puissant de Chine en vertu de la constitution chinoise, mais dans la pratique, le parti communiste au pouvoir exerce plus de pouvoir. C'est la raison pour laquelle l'APN est largement surnommée le parlement d'approbation, car de nombreuses décisions et nominations importantes sont prises par le parti communiste chinois bien avant l'APN. Néanmoins, l'APN est suivie de près car elle donne le ton économique et politique pour le reste de l'année.

Au cours de la première journée de la réunion, l'objectif de croissance annuelle du PIB réel pour 2023 a été annoncé comme étant "d'environ 5 %". Cet objectif se situe à la limite inférieure des attentes du marché et est largement considéré comme facile à atteindre, voire à dépasser, compte tenu de la faiblesse du point de comparaison pour 2022. Le fait que la croissance (3,0 % en glissement annuel) n'ait pas été à la hauteur de l'objectif (5,5 % en glissement annuel) l'année dernière est probablement une motivation importante pour l'objectif prudent de croissance pour 2023.

Un autre résultat important de la réunion de l'APN a été la nomination de fidèles de Xi Jinping à des postes gouvernementaux importants, y compris le vice-président et le principal conseiller économique. Le passage de profils plus technocratiques à des politiciens de carrière augmente le risque que les gains à court terme soient privilégiés par rapport aux objectifs à plus long terme. Cela pourrait potentiellement entraver les efforts de réforme indispensables, notamment dans le secteur de l'immobilier, très endetté et à fort effet de levier.

L'Assemblée nationale populaire a également approuvé une refonte du système financier et du secteur des sciences et des technologies. Dans le secteur financier, une nouvelle commission de régulation dirigée par le parti sera créée à partir de l'actuel organisme de surveillance des banques et des assurances pour superviser toutes les activités financières dans les secteurs autres que l'industrie des valeurs mobilières. On espère que ce nouvel organe global contribuera à réduire le risque de crises systémiques dans le système financier. Dans le secteur des technologies et des sciences, la réorganisation approuvée est principalement axée sur le renforcement de l'autonomie et de la sécurité de la Chine. Cette décision a été largement motivée par les tensions politiques avec les États-Unis, qui ont entraîné des restrictions sur la vente de puces haut de gamme et de machines connexes par les entreprises occidentales à la Chine.

La reprise post-Covid s'accélère

Nous prévoyons actuellement une croissance annuelle du PIB réel de 5,2 % pour 2023, contre 5,0 % le mois dernier. Cette révision à la hausse s'appuie sur des indicateurs PMI solides en février, sur le rebond de la confiance des consommateurs et sur quelques signes précurseurs d'une reprise des prix et des ventes sur le marché de l'immobilier. Nous restons toutefois prudents, car les vents contraires externes contrebalancent la force interne et les problèmes structurels continuent de hanter l'économie chinoise.

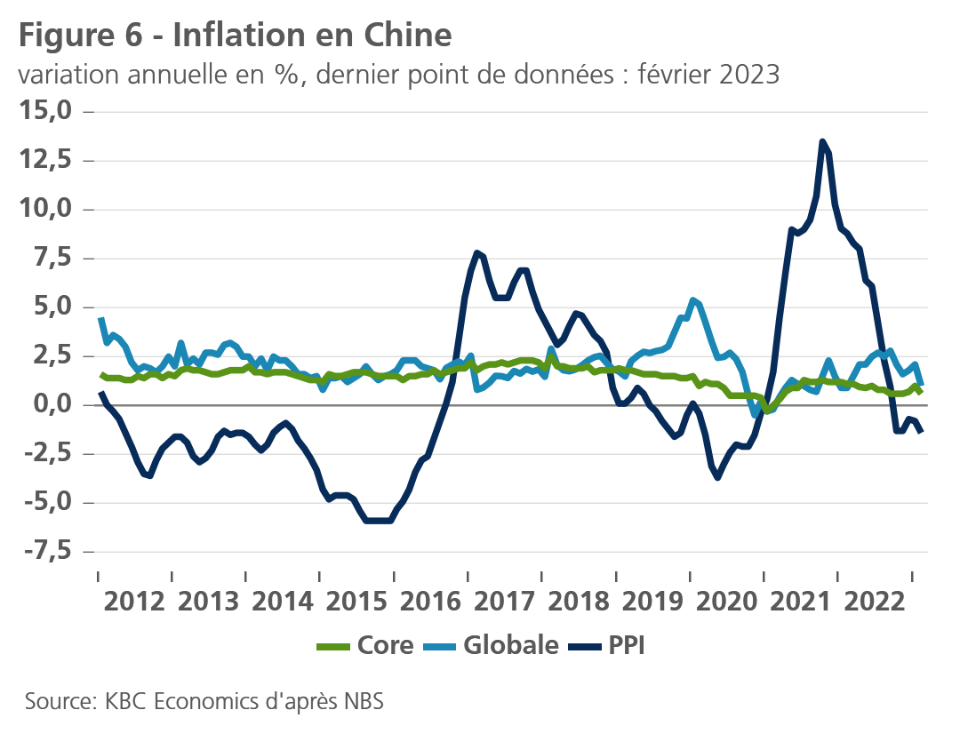

Les chiffres de l'inflation en Chine restent sages, surtout si on les compare à la dynamique de l'inflation dans les économies avancées. L'inflation globale de février 2023 s'est établie à 1 % en glissement annuel, ce qui représente une baisse significative par rapport aux 2,1 % enregistrés en janvier (voir figure 6). La date du Nouvel An chinois et l'affaiblissement des prix des denrées alimentaires ont joué un rôle important dans cette baisse, mais il y avait encore des signes de faiblesse de la demande. À l'avenir, nous nous attendons à ce que les pressions sur les prix se renforcent à nouveau à mesure que la reprise s'accélère, mais les augmentations de l'inflation resteront dans l'ensemble modestes, ce qui conduira à une inflation moyenne annuelle de 2,2 % pour 2023.

Les tensions géopolitiques accrues entre les États-Unis et la Chine constituent un facteur de risque important pour l'avenir. Ces derniers temps, les deux parties ont multiplié les propos conflictuels, le président Xi ayant notamment mentionné explicitement que les États-Unis étaient le fer de lance des efforts déployés par l'Occident pour endiguer, encercler et réprimer la Chine. Une nouvelle escalade des tensions pourrait conduire à la mise en œuvre de nouvelles sanctions et contre-sanctions, ce qui réduirait les perspectives de croissance.

Tous les cours/prix, statistiques et graphiques historiques sont à jour jusqu'au 13 mars 2023, sauf indication contraire. Les positions et prévisions fournies sont celles du 13 mars 2023.