Perspectives économiques mars 2022

Lisez la publication complète ci-dessous ou cliquez ici pour ouvrir le PDF.

- L'invasion de l'Ukraine par la Russie a fondamentalement modifié le paysage géopolitique mondial, avec des conséquences importantes pour l'économie et les marchés financiers. Bien qu'il existe encore une grande incertitude quant à la manière dont le conflit va se dérouler et à sa durée, la guerre elle-même, ainsi que les sanctions sévères imposées par les économies occidentales à la Russie, ont entraîné un changement marqué du sentiment de risque sur les marchés financiers, une flambée des prix de l'énergie et des autres matières premières, ainsi qu'un isolement brutal et sévère de l'économie russe.

- La flambée des prix de l'énergie reflète le rôle de la Russie en tant que deuxième producteur et exportateur mondial de pétrole et source essentielle des importations de gaz de l'UE. Les craintes de voir l'approvisionnement gravement perturbé par des embargos imposés par l'Occident ou par une décision de représailles de la Russie, ainsi que le fait que les entreprises évitent le pétrole russe en raison du risque de réputation et de l'incertitude, sont des facteurs qui contribuent à la flambée des prix. La situation reste très incertaine, et il existe un risque non négligeable de pénurie d'énergie dans l'UE. Compte tenu de la situation actuelle, nous avons revu à la hausse nos perspectives pour le pétrole Brent à 130 USD/baril pour la fin du premier trimestre 2022 et à 90 USD/baril à la fin de l'année. Mais les risques sont clairement à la hausse.

- La nouvelle hausse des prix des produits de base, et en particulier des prix de l'énergie, ajoutera une pression à la hausse - et pour plus longtemps - à une inflation déjà élevée, tant dans la zone euro qu'aux États-Unis. Nous avons donc revu à la hausse nos prévisions d'inflation globale moyenne dans la zone euro, de 3,6 % à 5,5 % en 2022 et de 1,6 % à 2,2 % en 2023. Pour les États-Unis, nous avons relevé l'inflation globale de 4,2 % à 5,8 % en 2022.

- La guerre en Ukraine et les sanctions connexes contre la Russie devraient avoir un impact négatif sur la croissance de la zone euro, principalement par le canal des prix de l'énergie, ce qui pèsera sur le pouvoir d'achat des consommateurs et le climat des affaires. Il pourrait y avoir des facteurs d'atténuation, comme une augmentation des dépenses budgétaires, mais l'impact sera probablement progressif. Nous avons revu à la baisse nos perspectives de croissance pour cette année, de 3,5 % à 2,7 %, et pour 2023, de 2,4 % à 2,1 %.

- L'économie américaine continue de montrer les signes d'une forte reprise, le marché du travail ayant créé 678 000 emplois en février, la situation économique s'étant nettement améliorée. Bien que l'activité économique américaine soit moins directement exposée à l'évolution de la situation en Ukraine, la hausse des prix de l'énergie et les pressions inflationnistes qui en découlent pourraient peser sur le moral des consommateurs et la consommation. En conséquence, nous avons revu à la baisse la croissance du PIB américain de 3,3 % à 3,1 % en 2022, tout en laissant la croissance inchangée à 2,3 % en 2023.

- Comme la guerre en Ukraine et le choc énergétique qui en résulte devraient, en général, augmenter l'inflation et réduire la croissance, la voie de la normalisation des politiques pour les principales Banques centrales est devenue légèrement plus compliquée. Toutefois, conformément à nos attentes, la BCE a annoncé une réduction plus rapide de son programme d'achat d'actifs, à condition que les données ne se détériorent pas de manière significative. Nous continuons de nous attendre à une première hausse de taux d'ici la fin de 2022. Pour la Fed, nous maintenons notre perspective de cinq hausses de taux de 25 points de base cette année, à partir de mars, suivies de quatre en 2023. Dans l'intervalle, la récente dépréciation de la couronne tchèque et du forint hongrois a déclenché un nouveau resserrement de la politique de la CNB et de la NBH.

La guerre modifie les perspectives mondiales

L'invasion russe en Ukraine a fondamentalement modifié le paysage géopolitique mondial, avec des conséquences importantes pour l'économie et les marchés financiers. La guerre elle-même, ainsi que les sanctions sévères imposées par les économies occidentales à la Russie, ont entraîné un changement marqué du sentiment de risque sur les marchés financiers, une flambée des prix de l'énergie et des autres matières premières, et un isolement brutal et sévère de l'économie russe. Alors qu'une grande incertitude demeure quant à la manière dont le conflit se déroulera et à sa durée, la flambée des prix de l'énergie maintiendra l'inflation à un niveau élevé pendant plus longtemps et, en particulier pour les économies européennes, pèsera sur le pouvoir d'achat des consommateurs et le climat des affaires. En outre, le risque de nouvelles perturbations de l'approvisionnement en pétrole et en gaz en Europe, et donc de l'activité économique, reste élevé.

Les marchés de l'énergie réagissent

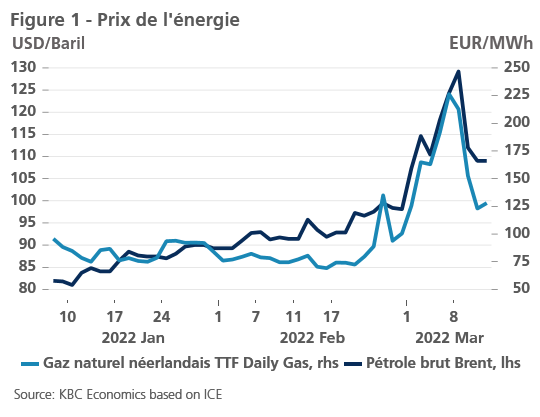

La décision de la Russie d'envahir l'Ukraine a eu un impact immédiat sur les marchés financiers, la flambée des prix de l'énergie étant la plus notable et, d'un point de vue économique mondial, la plus conséquente. Les prix du pétrole avaient déjà augmenté régulièrement depuis le début de l'année, à mesure que les stocks diminuaient et que les risques géopolitiques augmentaient à l'approche de l'invasion. Les prix du Brent ont alors bondi de plus de 25 % par rapport à la mi-février pour atteindre des niveaux jamais vus depuis 2012. Les prix du gaz (TTF néerlandais) ont également bondi, passant de 70 EUR/Mwh au début de l'année à plus de 226 EUR/Mwh le 7 mars 2022 (figure 1). Les prix de l'énergie restent élevés bien qu'ils se soient partiellement rétractés de ces sommets, et la situation reste très volatile.

Bien que plusieurs facteurs soient en jeu, la flambée des prix reflète le rôle de la Russie en tant que deuxième plus grand producteur et exportateur de pétrole et une source cruciale pour les importations de gaz de l'UE. Les craintes d'une perturbation majeure de l'approvisionnement énergétique en provenance de Russie, que ce soit en raison d'embargos de pays occidentaux ou de la décision de la Russie de couper l'approvisionnement en guise de contre-mesure, ont été l'un des principaux moteurs de la hausse des prix (c'est-à-dire que les prix plus élevés reflètent en partie une prime de risque plus importante). En outre, dans les jours qui ont suivi l'annonce des sanctions (voir l'encadré de la page 3 : Les sanctions et les boycotts d'entreprises isolent l'économie russe pour plus de détails), il est devenu de plus en plus difficile pour la Russie de trouver des acheteurs pour son pétrole brut. En effet, les banques, les compagnies maritimes, les raffineries, etc. se tiennent à l'écart du pétrole russe, que ce soit en raison de l'incertitude liée aux sanctions imposées ou des inquiétudes liées au risque de réputation. Cette "auto-sanction" se produit notamment en dépit de l'intention claire des responsables politiques de l'UE d'exclure le pétrole et le gaz des sanctions et de laisser un canal de paiement pour le commerce de l'énergie.

Par conséquent, le marché de l'énergie reste dans une situation très fluide avec un risque substantiel de hausse découlant d'une nouvelle perturbation possible de l'approvisionnement, mais aussi avec un certain potentiel de baisse. Outre les facteurs susmentionnés, la libération éventuelle de nouvelles réserves stratégiques de pétrole de l'AIE (60 millions de barils ont été annoncés le 1er mars), les efforts visant à relancer l'accord nucléaire avec l'Iran ou à lever les sanctions américaines sur le pétrole vénézuélien, les futures décisions de l'OPEP et l'évolution de la production de schiste aux États-Unis pourraient avoir une incidence sur la trajectoire des prix du pétrole. Compte tenu de l'incertitude substantielle entourant la trajectoire de la guerre, les risques restent toutefois orientés à la hausse. Nous avons revu à la hausse nos prévisions pétrolières à court terme à 130 USD/baril pour le premier trimestre 2022 et anticipons un prix de fin d'année plus élevé de 90 USD/baril. À plus long terme, la crise soulève d'importantes questions sur la sécurité énergétique de l'Europe et sa dépendance aux importations de gaz russe, ainsi que sur la transition énergétique verte.

Une inflation encore plus persistante

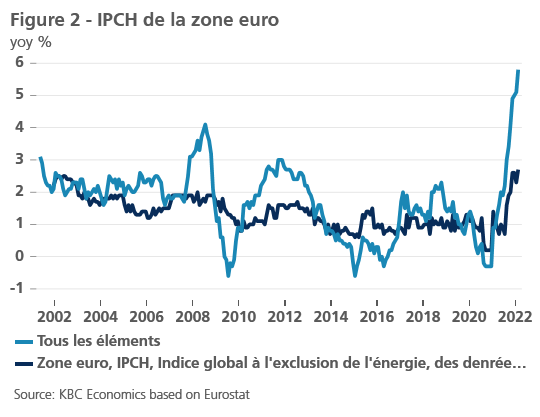

La poursuite de la hausse des prix des produits de base, et en particulier des prix de l'énergie, ajoutera des pressions à une inflation déjà élevée, notamment dans la zone euro. En février, l'inflation de la zone euro a surpris par sa hausse à 5,8 % en glissement annuel, tandis que l'inflation de base s'est accélérée à 2,7 % en glissement annuel, contre 2,3 % en janvier (figure 2). Tout au long de l'année 2021 et au début de l'année 2022, les prix élevés de l'énergie et les goulets d'étranglement de l'offre mondiale ont été les principaux moteurs des pressions inflationnistes, et ces moteurs devaient auparavant s'atténuer au cours des prochains mois. Bien que l'on s'attende toujours à ce que l'inflation globale et l'inflation sous-jacente diminuent en 2022, le récent mouvement à la hausse des prix de l'énergie signifie que le pic sera probablement beaucoup plus tardif que ce qui était envisagé jusqu'à présent. Par conséquent, l'inflation globale, en particulier, restera plus élevée au cours des prochains mois. En outre, bien que des signes timides en janvier et février - selon le nouvel indice de pression de la chaîne d'approvisionnement mondiale de la Fed - indiquent que les perturbations de la chaîne d'approvisionnement commençaient enfin à s'atténuer, les développements récents pourraient provoquer de nouvelles perturbations en raison de pénuries de certains intrants provenant de Russie ou d'Ukraine (par exemple, le palladium et le gaz néon, tous deux utilisés dans l'industrie automobile).

Encadré 1 - Les sanctions et les boycotts d'entreprises isolent l'économie russe

Les États-Unis et l'UE, ainsi que d'autres nations, ont répondu à l'invasion russe en Ukraine par des sanctions rapides et substantielles sur l'économie russe, ainsi que sur les politiciens, les fonctionnaires et les oligarques russes. Ces sanctions s'appuient sur celles déjà en place depuis 2014, mais sont beaucoup plus sévères et ont effectivement entraîné un isolement abrupt de la Russie de nombreux aspects du système financier mondial.

Un axe important des sanctions est centré sur l'isolement des institutions financières russes en gelant les actifs bancaires, en bloquant les transactions en USD, en interdisant l'accès aux marchés de capitaux internationaux et en excluant un certain nombre de banques russes du système de paiement international SWIFT. L'exclusion du système SWIFT complique considérablement la tâche des banques russes pour effectuer et recevoir des paiements internationaux, ce qui entrave le commerce international. Les restrictions et sanctions commerciales imposées à certaines institutions non financières (en particulier les entreprises d'État) ont été relativement ciblées, se concentrant sur les technologies de pointe, le secteur aérospatial et les biens ayant un usage militaire potentiel.

Il est à noter que les sanctions financières et commerciales ont jusqu'à présent laissé délibérément ouvertes les voies permettant la poursuite des échanges de gaz et de produits pétroliers de la Russie avec l'UE. Toutefois, le secteur pétrolier et gazier n'a pas été complètement protégé des sanctions, l'Allemagne ayant interrompu la certification du gazoduc Nord Stream 2 et les États-Unis et le Royaume-Uni ayant interdit l'importation de pétrole russe. En outre, même sans sanctions directes, de nombreuses entreprises, des banques aux compagnies d'assurance en passant par les raffineries, évitent le pétrole russe en raison de l'incertitude et du risque de réputation. Cette forme d'auto-sanction ou de boycott des entreprises se produit également dans d'autres secteurs, avec une myriade de sociétés internationales qui suspendent leurs activités en Russie.

En outre, la Banque centrale russe a fait l'objet de sanctions de la part des États-Unis, du Royaume-Uni et des pays de la zone euro, ce qui a eu pour effet de geler les avoirs de réserve de la Banque centrale détenus en USD, GBP et EUR. Sur les 630 milliards de dollars de réserves de change de la Russie, environ 20 % sont détenus en or et 74 % en devises étrangères. Bien que la répartition exacte de ces réserves en devises ne soit pas disponible, globalement, 55 % des réserves sont détenues en dollars américains, 20 % en euros et 4 % en livres sterling. Bien que la Russie ait diversifié ses avoirs en faveur des actifs chinois ces dernières années (environ 20 % de ses réserves, selon les rapports), une part importante des réserves russes (probablement environ 50 %) a été rendue inutile par les sanctions contre la Banque centrale. Il est donc beaucoup plus difficile pour la Russie d'échapper aux sanctions visant les paiements internationaux ou pour la Banque centrale d'intervenir pour soutenir le rouble russe.

En effet, le rouble est en chute libre depuis la mi-février, perdant 38 % de sa valeur par rapport au dollar. Avec une boîte à outils soudainement limitée, la Banque centrale russe a relevé son taux directeur de 9,5 % à 20 % le 28 février. Toutefois, ce resserrement ne semble guère avoir eu d'impact sur la stabilisation de la monnaie, ce qui n'est pas surprenant compte tenu de la grande incertitude qui entoure la situation actuelle et de l'ampleur des mesures visant l'économie russe. En effet, il est difficile d'évaluer à l'heure actuelle dans quelle mesure les sanctions, associées au boycott des entreprises, vont peser sur l'économie russe. Toutefois, les exemples historiques de pays exclus du système financier international (et généralement de manière moins sévère) laissent penser que l'activité économique sera fortement touchée, que l'inflation s'accélérera considérablement et que le risque de défaut de paiement de la dette souveraine augmentera.

En conséquence, nous avons revu à la hausse nos perspectives d'inflation moyenne dans la zone euro, qui passent de 3,6 % à 5,5 % en 2022 et de 1,6 % à 2,2 % en 2023. En outre, les perspectives d'inflation globale élevées à long terme ajoutent un risque de hausse à l'inflation sous-jacente, car le positionnement défensif des entreprises et les majorations pourraient commencer à se glisser dans les chiffres de l'inflation sous-jacente. Bien qu'elle ne fasse pas partie de notre scénario de base, la possibilité que les prix élevés de l'énergie, et en particulier du gaz, persistent l'année prochaine si l'approvisionnement reste perturbé, ajoute un risque supplémentaire à la hausse des perspectives d'inflation.

Bien que le marché américain soit moins directement exposé aux perturbations de l'approvisionnement en provenance de Russie, la hausse des prix du pétrole aura également un impact sur l'inflation américaine. En février, l'inflation américaine a atteint 7,9 %, sous l'effet de la hausse des prix des denrées alimentaires, des coûts énergétiques et des loyers. Cette dernière a contribué à l'inflation de base, qui s'est également accélérée à 6,4 % (figure 3). Compte tenu de la révision à la hausse de nos perspectives de prix du pétrole, nous avons également revu à la hausse l'inflation globale américaine de 4,2 % à 5,8 % en 2022.

L'inflation va peser sur l'activité de la zone euro

Bien que la dernière vague de Covid s'éloigne rapidement et que l'espoir de voir la réouverture en cours des économies devenir plus permanente se fasse jour, une nouvelle crise avec des vents contraires à la croissance européenne est apparue. La guerre en Ukraine devrait avoir un impact négatif sur la croissance de la zone euro, principalement par le canal des prix de l'énergie. En particulier, la hausse des prix de l'énergie et des produits de base pèsera sur le pouvoir d'achat des consommateurs et le climat des affaires et pourrait également constituer un choc supplémentaire de poussée des coûts. Il y aura un certain impact via les canaux commerciaux avec la Russie, bien que les liens commerciaux directs en dehors du secteur de l'énergie soient en moyenne relativement limités. Enfin, les retombées involontaires des sanctions imposées au secteur financier sur l'économie réelle (par exemple, sous la forme de frictions financières ou d'incertitudes sur les paiements dans un paysage commercial interconnecté au niveau mondial) peuvent ralentir le commerce international et peser sur la production.

Dans le même temps, il peut y avoir certains facteurs d'atténuation, tels que les efforts déployés au niveau de l'UE pour faire face au choc des prix de l'énergie, l'augmentation des dépenses budgétaires pour les initiatives militaires et gouvernementales, et le matelas d'épargne encore élevé qui sera probablement déployé à mesure que les cas de Covid et les hospitalisations quotidiennes continueront de s'atténuer. Il est également possible que les investissements dans les infrastructures visant à accélérer la transition énergétique de l'UE (avec un accent plus urgent sur la réduction de la dépendance énergétique vis-à-vis du pétrole et du gaz russes) augmentent. Toutefois, l'ampleur de ces facteurs budgétaires d'atténuation n'est pas encore claire, et tout impact sera probablement progressif. Nous prévoyons donc que le choc négatif le plus important sur la croissance se produira au deuxième trimestre 2022, et nous avons abaissé nos perspectives de croissance pour l'année de 0,8 point de pourcentage, à 2,7 %. Pour 2023, nous avons abaissé plus modestement les perspectives de croissance de 2,4 % à 2,1 %. Les risques restent titrés à la baisse, notamment en cas de nouvelles perturbations de l'approvisionnement en pétrole ou en gaz.

Perspectives de croissance aux États-Unis

L'activité économique américaine est moins directement exposée aux développements en Ukraine et aux sanctions sévères imposées à la Russie. Toutefois, la hausse des prix de l'énergie et les pressions inflationnistes qui en découlent pourraient également peser sur le moral des consommateurs et la consommation aux États-Unis, d'autant que les pressions sur les prix y ont jusqu'à présent été plus généralisées qu'en Europe.

Indépendamment du contexte géopolitique actuel, l'économie américaine continue de montrer des signes de forte reprise. Le climat des affaires dans le secteur manufacturier (mesuré par l'ISM) est passé de 57,6 le mois précédent à 58,6 en février, grâce à une amélioration de la composante "nouvelles commandes" de l'enquête. En outre, le marché du travail poursuit son redressement spectaculaire, avec 678 000 emplois nets créés en février, soit une forte accélération par rapport aux 481 000 emplois créés en janvier. Cela reflète en partie l'atténuation du nombre de cas de Covid quotidien à des niveaux qui n'avaient pas été vus depuis l'été dernier, le secteur des loisirs et de l'hôtellerie représentant 26 % des emplois créés en février. Malgré ces développements positifs, compte tenu du récent choc des prix de l'énergie, nous avons revu à la baisse la croissance du PIB américain de 3,3 % à 3,1 % en 2022, tout en laissant la croissance inchangée à 2,3 % en 2023.

La Chine joue son rôle

Les données économiques disponibles pour l'économie chinoise en 2022 sont limitées, à l'exception des indicateurs du climat des affaires qui indiquent une modeste amélioration de janvier à février et des données commerciales préliminaires qui montrent une décélération des importations et des exportations en février. Entre-temps, le gouvernement a annoncé que son objectif de croissance pour 2022 est fixé à 5,5 %, ce qui est inférieur à celui des années précédentes, mais sera toujours difficile à atteindre compte tenu des vents contraires provenant des secteurs de l'immobilier et de la construction.

Si la décision de la Russie d'envahir l'Ukraine soulève d'importantes considérations géopolitiques pour la Chine, les implications économiques sont moins claires. Les États-Unis, l'Union européenne et d'autres pays ayant imposé des sanctions sévères à l'économie russe, la Chine et la Russie ont ainsi la possibilité d'approfondir leurs liens financiers et économiques. Bien que cela soit conforme à l'objectif à long terme de la Chine d'internationaliser sa monnaie, par exemple, les avantages pour la Chine de suivre cette voie sont tempérés par la grave situation économique à laquelle la Russie est confrontée. Bien que les impacts économiques directs soient probablement limités, compte tenu de la hausse des prix des matières premières et de la révision à la baisse des perspectives de croissance mondiale, nous avons revu modestement à la baisse la croissance du PIB chinois de 5,1% à 5,0% pour 2022.

Les perspectives des Banques centrales s'assombrissent

Comme la guerre en Ukraine et le choc énergétique qui en résulte devraient, en général, augmenter l'inflation et réduire la croissance, la voie de la normalisation des politiques pour les principales Banques centrales est devenue légèrement plus compliquée ces dernières semaines. Cela est particulièrement vrai pour la BCE, car la reprise dans la zone euro est à la traîne par rapport à celle des États-Unis, tandis que les facteurs qui ont fait grimper l'inflation jusqu'à présent doivent généralement être considérés comme temporaires (c'est-à-dire les prix de l'énergie et les perturbations de l'approvisionnement). Cependant, l'inflation globale étant désormais bien supérieure à l'objectif de la BCE, l'inflation de base ayant de nouveau tendance à augmenter en février, et les récents développements étant susceptibles d'entraîner une hausse encore plus importante de l'inflation globale, une pression importante s'exerce sur la BCE pour qu'elle agisse le plus tôt possible.

Ce dilemme est apparu clairement à l'issue de la réunion de politique monétaire de mars de la BCE, au cours de laquelle l'orientation de la réduction progressive du programme d'achat d'actifs (APP) a été légèrement accélérée, mais il a également été noté que la fin de l'APP au troisième trimestre 2022 dépend des données soutenant "l'attente que les perspectives d'inflation à moyen terme ne s'affaiblissent pas". Cela correspond à nos prévisions selon lesquelles la BCE mettra fin à l’APP à la fin du troisième trimestre 2022 et augmentera le taux de dépôt de 25 points de base au quatrième trimestre 2022, avant de poursuivre la normalisation de sa politique en 2023.

Alors que la Fed doit également peser l'impact divergent que la guerre en Ukraine aura sur la croissance et l'inflation américaines, le décor est plus clairement planté pour que la Fed donne le coup d'envoi de son cycle de hausse lors de sa réunion de mars la semaine prochaine. Les pressions inflationnistes, bien qu'elles soient encore largement alimentées par les prix de l'énergie, sont plus généralisées que dans la zone euro et la reprise du marché du travail a été robuste. La rémunération horaire moyenne a augmenté de 5,1 % en glissement annuel en février, ce qui représente une légère baisse par rapport à janvier (5,5 % en glissement annuel) mais reste élevé par rapport aux taux d'avant la crise (moyenne 2017-2019 : 3,1 % en glissement annuel). Cependant, les gains horaires moyens réels sont en baisse depuis le début de 2021, ce qui suggère que si l'inflation élevée aux États-Unis peut contribuer à la hausse des salaires, elle grignote également le pouvoir d'achat des ménages.

Les récents commentaires du président de la Fed, M. Powell, confirment que l'on peut s'attendre à une première hausse des taux d'au moins 25 points de base lors de la prochaine réunion de mars. Nous maintenons donc nos perspectives de cinq hausses de taux de 25 points de base cette année (à partir de mars), suivies de quatre en 2023. Une normalisation plus rapide, par exemple avec des hausses de taux de 50 points de base, n'est toutefois pas exclue. Nous continuons également à penser que la normalisation des bilans commencera en juin, avec des indications sur le calendrier et les détails lors de la réunion de mars.

Incertitude des marchés financiers

Les marchés financiers ont adopté une attitude de repli face à l'invasion de l'Ukraine, avec un impact plus prononcé sur les actifs situés à proximité de la guerre. Les actions européennes, et en particulier celles d'Europe centrale et orientale, sont entrées en territoire de correction, tandis que les actions américaines ont également terminé le mois de février en marquant un deuxième mois de baisse. Toutefois, les marchés d'actions des pays exportateurs de matières premières ont bien résisté, probablement en raison des prix élevés des matières premières.

Le sentiment de peur du risque sur les marchés des devises était également évident, la plupart des devises des marchés émergents se dépréciant par rapport à l'USD, avec en tête le forint hongrois, le zloty polonais et la couronne tchèque (hormis la chute libre du rouble russe). Dans le même temps, les flux de valeurs refuges ont entraîné une certaine baisse des rendements à 10 ans américains et allemands par rapport à la mi-février, les rendements allemands et américains étant à peu près stables sur le mois.

Enfin, l'incertitude entourant la guerre et l'impact que les sanctions peuvent avoir sur les marchés de l'énergie et la stabilité financière en général entraîneront probablement une volatilité accrue sur les marchés financiers pendant un certain temps. La volatilité mesurée par l'indice VIX a fortement augmenté depuis la mi-février, mais elle reste nettement inférieure aux niveaux observés au début de 2021 et bien en deçà du sommet atteint au début de la pandémie en mars 2020 (figure 4). Cela suggère que si les risques sont accrus, l'instabilité financière reste pour l'instant limitée.

Tous les cours/prix historiques, les statistiques et les graphiques sont actualisés jusqu'au 9 mars 2022, sauf indication contraire. Les positions et prévisions fournies sont celles du 9 mars 2022.