Perspectives économiques février 2022

Lisez la publication complète ci-dessous ou cliquez ici pour ouvrir le PDF.

- Les données du PIB du quatrième trimestre indiquent que les principales économies restent sur la voie de la reprise, bien qu'il existe des différences régionales notables dans la dynamique de croissance sous-jacente. Les dernières données à haute fréquence indiquent néanmoins une certaine perte de vitesse au début de 2022, reflétant la propagation rapide du variant Omicron. En outre, le ralentissement à court terme d'Omicron interagit avec une forte compression du pouvoir d'achat due à une inflation élevée. Dans le même temps, les tensions géopolitiques croissantes entre la Russie et l'Ukraine sont de plus en plus sous les feux de la rampe, menaçant de bouleverser les marchés mondiaux des matières premières.

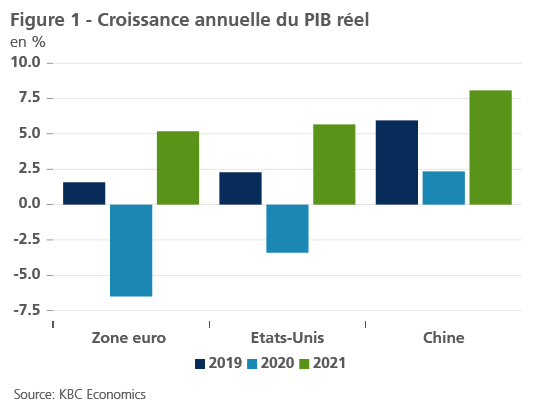

- Le PIB réel de la zone euro a augmenté de 0,3 % en glissement trimestriel au dernier trimestre de 2021, ce qui porte la croissance sur l'ensemble de l'année à 5,2 %, son plus haut niveau depuis plusieurs décennies. Les données du PIB au niveau national pour le quatrième trimestre révèlent une hétérogénéité importante, avec une croissance particulièrement florissante en Espagne contre une contraction économique en Allemagne. La faiblesse de l'activité devrait persister au cours du trimestre actuel avant que la croissance ne s'accélère visiblement au deuxième trimestre, une fois que l'effet d'Omicron se sera estompé. Dans l'ensemble, nous maintenons notre prévision de croissance du PIB réel de la zone euro à 3,5 % en 2022 et à 2,4 % en 2023.

- L'économie américaine a progressé de 1,7 % en rythme trimestriel (6,9 % en rythme annuel) au quatrième trimestre, en grande partie grâce à la reconstitution des stocks. Cela a conduit à une croissance annuelle moyenne de 5,7 % en 2021, le rythme annuel le plus fort depuis 37 ans. Les freins liés à la pandémie et à l'inflation vont mettre les dépenses de consommation sur une trajectoire faible, ce qui implique un ralentissement important de la croissance au premier trimestre 2022. En revanche, le marché du travail américain a fait preuve d'une remarquable résilience face à la flambée des cas d'Omicron en janvier. Au total, nous avons revu à la baisse les perspectives de croissance des États-Unis pour 2022, de 3,6 % à 3,3 %, tout en maintenant inchangées nos perspectives de croissance pour 2023, à 2,3 %.

- Les chiffres du PIB chinois pour le quatrième trimestre sont proches des attentes, à 4,0 % en glissement annuel, ce qui conduit à une croissance annuelle moyenne de 8,1 % pour 2021. Une baisse des indicateurs du climat des affaires en janvier et une recrudescence des cas de Covid qui ont entraîné des restrictions localisées suggèrent que l'activité démarre mollement au premier trimestre 2022. La tendance politique a commencé à s'orienter vers un assouplissement modéré, même s'il est peu probable que les autorités ouvrent complètement les vannes. Les mesures ciblées devraient plutôt suffire à aider le PIB à rester au-dessus de 5 % en 2022, ce qui est proche de la plupart des estimations de la croissance potentielle chinoise.

- L'inflation a maintenant atteint le niveau le plus élevé depuis des décennies dans de nombreuses économies avancées. Les pressions inflationnistes sont particulièrement fortes aux États-Unis, où les forces de l'offre s'accompagnent d'importantes pressions sur les prix induites par la demande. En revanche, l'inflation dans la zone euro a jusqu'à présent été largement alimentée par les prix élevés de l'énergie, et rien n'indique que l'inflation élevée se répercute sur la croissance des salaires. Globalement, nous maintenons l'idée d'une décélération progressive de l'inflation dans le courant de 2022. Toutefois, le resserrement des marchés de l'énergie - conformément à la révision à la hausse de nos perspectives de prix du pétrole - devrait maintenir l'inflation à un niveau élevé plus longtemps que prévu, et les risques restent orientés à la hausse.

- Nous avons revu à la hausse nos perspectives de prix du pétrole en raison de fondamentaux constructifs, soulignés par une forte baisse des stocks mondiaux. Depuis le début de l'année, le Brent a augmenté à 90 dollars le baril et nous voyons une solide chance que le pétrole atteigne 100 dollars le baril pour la première fois depuis 2014. Au total, nous prévoyons que les prix du pétrole atteindront en moyenne 90 dollars le baril en 2022, avec des risques orientés à la hausse.

- La marche vers la normalisation de la politique monétaire se poursuit dans un contexte de pressions élevées sur les prix. La communication de la BCE est devenue plus belliqueuse lors de sa réunion de politique générale de février, ce qui nous a amenés à avancer le moment du lift-off. Nous nous attendons désormais à ce que la BCE relève son taux de dépôt de 25 points de base d'ici à la fin de 2022, suivi de quatre hausses de 25 points de base dans le courant de 2023. Entre-temps, la Fed a adopté une attitude encore plus belliqueuse, ce qui implique une première hausse des taux dès mars. Au total, nous prévoyons cinq hausses de taux de 25 pb cette année, suivies de quatre hausses de 25 pb en 2023. Nous prévoyons également que l'apurement du bilan commencera en juin.

En 2021, l'économie mondiale a effectué un retour en force après la récession de Covid-19 . Les dernières données du PIB du quatrième trimestre indiquent que les principales économies restent sur la voie de la reprise, bien qu'il existe des différences régionales notables dans la dynamique de croissance sous-jacente. Aux États-Unis, la croissance économique s'est réaccélérée vers la fin de 2021, tandis que la zone euro a connu un fort ralentissement de l'activité. Sur l'ensemble de l'année, toutes les grandes économies ont enregistré des performances de croissance impressionnantes, reflétant en grande partie la reprise après des taux de croissance exceptionnellement bas en 2020 en raison de l'apparition de la pandémie (figure 1).

Un ralentissement à court terme suite à Omicron au début de 2022

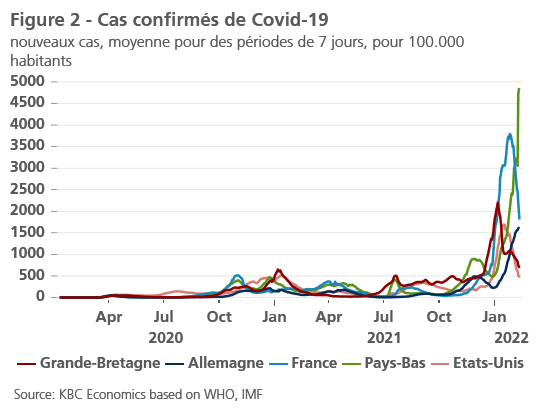

Les dernières données à haute fréquence indiquent néanmoins une certaine perte de vitesse au début de 2022. La propagation rapide du variant Omicron a affaibli le sentiment des entreprises et des consommateurs, suggérant un frein modéré à l'activité économique - principalement concentrée dans le secteur des services - de la fin de l'année dernière au trimestre en cours. Dans le même temps, nous pensons que ce frein à l'activité sera relativement court, car la vague Omicron a déjà atteint son pic, ou est sur le point de l'atteindre, dans une grande partie de l'Europe et des États-Unis (figure 2). Cela devrait ouvrir la voie à un rebond économique à partir du deuxième trimestre, en supposant qu'il n'y ait pas d'autres vagues Covid-19 dans l'évolution de la pandémie vers l'endémie.

Certes, certaines parties du monde étant encore au début de la vague Omicron, nous restons préoccupés par la possibilité que des perturbations plus durables/plus intenses de la chaîne d'approvisionnement pèsent sur l'activité des économies avancées. Les chaînes d'approvisionnement mondiales sont particulièrement vulnérables aux restrictions liées aux pandémies en Asie, où certains pays continuent de pratiquer une politique de tolérance zéro. Plus récemment, nous avons observé des signes timides indiquant que les perturbations de la chaîne d'approvisionnement ont atteint un pic, mais le risque de retombées négatives de l'Asie - où se trouvent certains des principaux centres de fabrication - sur d'autres régions de l'économie mondiale reste important.

Une inflation élevée qui comprime le pouvoir d'achat

La vague Omicron interagit avec une forte compression du pouvoir d'achat due à une inflation élevée au cours des derniers mois, exacerbant le recul de la confiance des consommateurs et pesant sur les dépenses des ménages. En effet, les pressions inflationnistes sont devenues plus prononcées et plus généralisées que prévu, bien que la hausse des prix de l'énergie reste un facteur important du taux élevé d'inflation dans les économies avancées. Plus précisément, le pétrole brut Brent a atteint son plus haut niveau en sept ans, à 90 dollars le baril, tandis que les prix du gaz naturel en Europe restent élevés, tous deux reflétant les niveaux de stocks les plus bas depuis de nombreuses années.

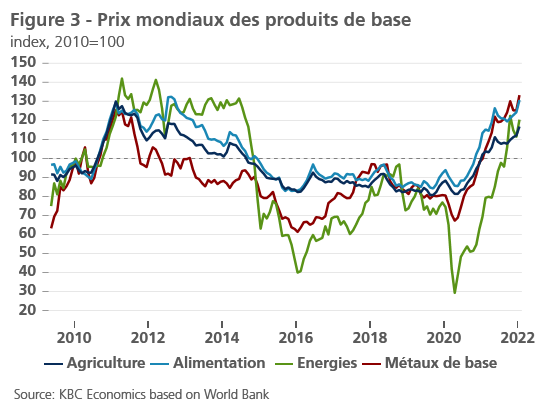

En outre, les prix agricoles ont fortement augmenté en raison de mauvaises récoltes et de l'augmentation des coûts des engrais et du transport, ce qui a entraîné une hausse de l'inflation des prix alimentaires dans l'ensemble de l'économie mondiale (figure 3). Les prix agricoles ayant désormais atteint le pic observé pour la dernière fois lors du printemps arabe en 2011, ce phénomène est devenu particulièrement préoccupant pour de nombreux marchés émergents à revenu faible ou intermédiaire, où la hausse rapide des prix alimentaires menace non seulement d'intensifier les pressions inflationnistes croissantes, mais aussi la stabilité sociale et politique.

Les tensions géopolitiques sous les projecteurs

Dans le même temps, les tensions géopolitiques croissantes entre la Russie et l'Ukraine sont de plus en plus sous les projecteurs, menaçant de perturber les marchés mondiaux des matières premières. Il est difficile de prédire comment la situation évoluera dans les semaines à venir, car de multiples scénarios, allant d'une désescalade diplomatique à un conflit militaire de grande ampleur, sont possibles. Si une escalade devait se produire, les sanctions économiques contre la Russie seraient probablement au premier plan de la réponse des alliés occidentaux, renforçant encore le régime de sanctions en place depuis 2014. Un large éventail de sanctions sévères pourrait être envisagé, y compris celles visant les responsables gouvernementaux russes, des sanctions sectorielles (par exemple, l'énergie et les finances), ainsi que la possibilité d'exclure les contreparties russes du système de paiement international SWIFT.

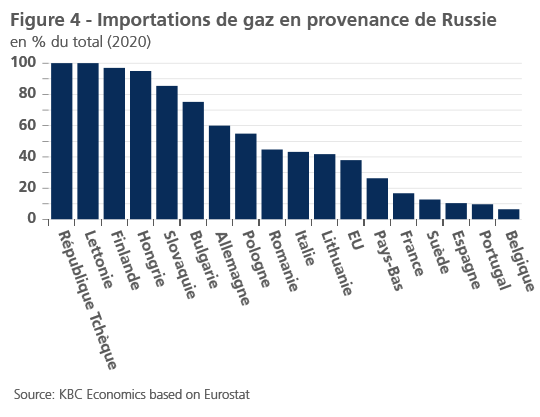

La Russie étant une puissance dans le domaine des matières premières, un conflit militaire en Ukraine pourrait entraîner un resserrement significatif des marchés des matières premières. Les approvisionnements en gaz naturel sont les plus exposés à toute perturbation, notamment en raison de l'étroitesse exceptionnelle des marchés européens du gaz. La Russie a toujours été le principal fournisseur de gaz naturel de l'UE, représentant environ 40 % de la consommation de gaz, bien que l'exposition varie considérablement d'un État membre à l'autre (figure 4). Dans le scénario peu probable d'un arrêt complet des flux russes vers l'Europe (par exemple en représailles à des sanctions), l'UE devrait recourir à une combinaison d'importations accrues de GNL (dans la mesure du possible compte tenu de la taille des marchés mondiaux du GNL et de la capacité d'importation de l'UE) et de mesures d'urgence du côté de la demande, telles que des réductions de gaz industriel, ce qui impliquerait des perturbations et des coûts substantiels pour l'économie.

Zone euro : la production revient au niveau d'avant le virus

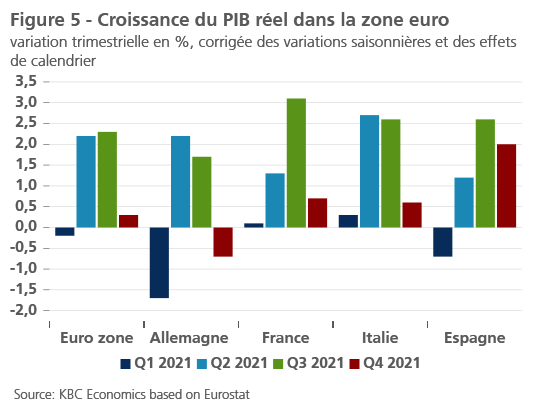

Selon l'estimation rapide préliminaire, le PIB réel de la zone euro a augmenté de 0,3 % en glissement trimestriel au cours du dernier trimestre de 2021, ce qui porte la croissance sur l'ensemble de l'année à 5,2 %, son plus haut niveau depuis plusieurs décennies. Par conséquent, le PIB de la zone euro a maintenant retrouvé un niveau de production supérieur à celui d'avant la pandémie, même si les variations entre pays restent importantes. Les données du PIB du quatrième trimestre marquent néanmoins un net ralentissement par rapport à la croissance fulgurante de 2,3 % en glissement trimestriel observée au troisième trimestre, reflétant la résurgence de Covid-19 (et les nouvelles restrictions de mobilité), ainsi que les goulets d'étranglement persistants de l'offre qui freinent la production industrielle.

Les données du PIB du quatrième trimestre au niveau des pays révèlent une hétérogénéité importante, qui correspond aux différences de moment et de gravité de la dernière vague d'infection (figure 5). La croissance du PIB réel a surpris à la hausse en Espagne et en France, à 2,0 % en glissement trimestriel et 0,7 % en glissement trimestriel, respectivement. L'Espagne reste néanmoins le principal retardataire de la reprise, sa production se situant à 96 % du niveau antérieur au virus. Dans le même temps, l'économie italienne a progressé de 0,6 % par rapport au trimestre précédent, tandis que la croissance du PIB réel en Allemagne a déçu et s'est contractée de 0,7 % par rapport au trimestre précédent, en raison non seulement de l'évolution défavorable de la pandémie, mais aussi de la forte exposition aux perturbations de la chaîne d'approvisionnement mondiale.

La faiblesse de l'activité devrait persister au cours du trimestre actuel avant que la croissance de la zone euro ne s'accélère visiblement au deuxième trimestre, une fois que l'effet d'Omicron se sera estompé. En effet, les données d'enquête récentes signalent une activité faible, soulignée par un nouveau recul de la confiance des consommateurs en janvier. Toutefois, la baisse globale a été modérée, laissant l'indice à peine en dessous de son niveau pré-pandémique, ce qui indique que les ménages ont jusqu'à présent été assez peu touchés par la vague Omicron et l'inflation élevée.

Par ailleurs, les PMI de janvier ont confirmé qu'Omicron pèse sur l'activité des entreprises, notamment dans le secteur des services. Néanmoins, les services résistent relativement bien étant donné que, dans l'ensemble, les restrictions de mobilité sont moins strictes. De plus, nous pensons que le secteur des services est bien placé pour rebondir lorsque les restrictions seront progressivement assouplies dans un contexte de santé plus favorable. Dans le même temps, l'activité manufacturière reste bien établie en territoire expansionniste, et a même accéléré modérément en janvier, ce qui suggère une certaine atténuation des goulets d'étranglement dans la chaîne d'approvisionnement.

Globalement, nos perspectives de croissance pour la zone euro restent largement inchangées. Un report un peu plus élevé en 2022 est compensé par des révisions modérées à la baisse de la dynamique de croissance à court terme. Cette dernière reflète notre vision d'un frein modéré aux dépenses de consommation dû à une inflation élevée. Sur une base annuelle, nous maintenons notre prévision de croissance du PIB réel de la zone euro à 3,5 % en 2022 et 2,4 % en 2023.

États-Unis : une forte croissance stimulée par les stocks

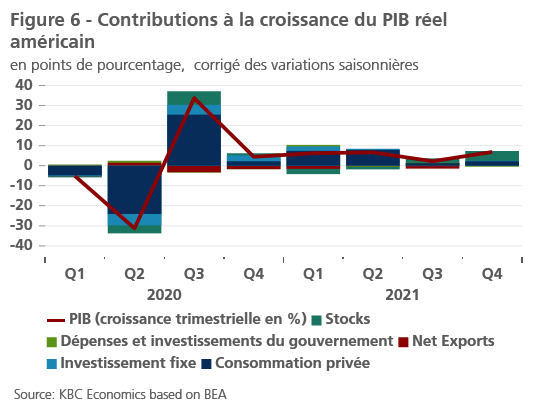

L'économie américaine a progressé à un taux annualisé de 6,9 % au quatrième trimestre, dépassant largement les attentes du marché et conduisant à un taux de croissance annuel moyen du PIB de 5,7 % en 2021 (le rythme annuel le plus fort depuis 37 ans). L'accélération de la croissance globale au quatrième trimestre est largement due à la reconstitution des stocks, qui a ajouté 4,9 points de pourcentage à la croissance globale du PIB. La croissance a également été soutenue par la consommation personnelle tirée par les services et, dans une moindre mesure, par l'investissement fixe des entreprises. Enfin, les dépenses publiques ont été le seul frein significatif à la croissance du quatrième trimestre (figure 6).

Si l'on considère le premier trimestre de 2022, les premiers signes d'un ralentissement de l'économie américaine apparaissent, bien que les données concrètes restent limitées jusqu'à présent. Le variant Omicron a frappé l'activité dès décembre et cela s'est poursuivi en janvier, plaçant les dépenses de consommation sur une trajectoire faible. En outre, la récente hausse des prix de l'énergie, ainsi que l'expiration du crédit d'impôt pour enfants, indiquent une forte compression du pouvoir d'achat. Les freins liés à la pandémie et à l'inflation se reflètent dans les chiffres de janvier de la confiance des consommateurs, le baromètre du sentiment publié par l'Université du Michigan ayant glissé vers son plus bas niveau post-pandémie.

Les indicateurs du climat des affaires aux États-Unis suggèrent également que la croissance du PIB réel devrait se ralentir sensiblement au premier trimestre. L'activité dans le secteur des services a faibli plus que prévu en janvier, l'indice PMI des services atteignant son plus bas niveau depuis juillet 2020. Dans le même ordre d'idées, l'indice ISM des services s'est encore modéré par rapport au record atteint en novembre, dans un contexte de hausse rapide des infections Omicron, même s'il est resté bien au-dessus de la barre des 50 points indiquant une expansion. Le sentiment dans le secteur manufacturier s'est également dégradé en janvier, l'indice PMI global étant en baisse depuis six mois consécutifs.

Pendant ce temps, le marché du travail aux États-Unis a fait preuve d'une remarquable résilience face à la flambée des cas d'Omicron au début de 2022. L'économie a ajouté 467 000 emplois en janvier, bien au-delà des attentes du consensus de 125 000, et après des révisions massives à la hausse de 709 000 emplois en novembre et décembre (liées aux révisions de référence et aux ajustements de la population). Le taux de chômage global a légèrement augmenté pour atteindre 4,0 % en raison d'une hausse de la participation à la population active (+0,3 pp à 62,2 %). Il est important de noter que le salaire horaire moyen a bondi à 5,7 % en glissement annuel, ce qui indique une croissance particulièrement forte des salaires dans un contexte de tensions sur le marché du travail.

Dans l'ensemble, nous pensons que l'économie américaine connaîtra une période creuse au cours des premiers mois de l'année, en raison de l'effet temporaire d'Omicron. Compte tenu de l'accumulation des stocks, nous avons donc revu à la baisse nos prévisions de croissance pour le premier trimestre. L'économie américaine devrait ensuite rebondir et maintenir une forte dynamique sur le reste de l'année. Cela nous a conduits à abaisser les perspectives de croissance américaine pour 2022 de 3,6 % à 3,3 %, tout en maintenant inchangées nos perspectives de croissance pour 2023 à 2,3 %.

Chine : la croissance de 2022 proche du potentiel

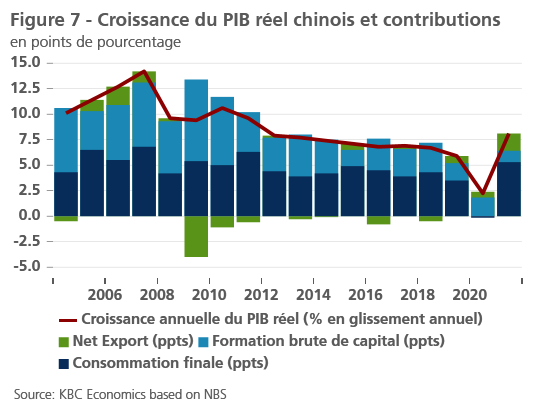

Les chiffres du PIB chinois pour le quatrième trimestre ont été proches des attentes, à 4,0 % en glissement annuel, ce qui conduit à une croissance annuelle moyenne de 8,1 % pour 2021. Le chiffre d'une année sur l'autre indique un ralentissement substantiel de la croissance chinoise, en particulier par rapport aux niveaux d'avant la pandémie. D'une manière générale, les contributions relatives à la croissance au quatrième trimestre reflètent la tendance générale pour 2021 - les exportations nettes ont apporté une contribution surdimensionnée grâce à une forte demande extérieure, tandis que la consommation a continué de se redresser, mais pas suffisamment pour compenser la croissance plus faible des investissements (figure 7).

Une baisse des indicateurs du climat des affaires en janvier et une recrudescence des cas Covid qui ont entraîné des restrictions localisées laissent penser que l'activité démarre mollement au premier trimestre 2022. Avec les vents contraires négatifs du secteur immobilier qui pèsent toujours sur l'économie (les prix de l'immobilier résidentiel ont baissé chaque mois de septembre à décembre 2021 sur une base mensuelle), l'orientation politique a commencé à s'orienter vers un assouplissement modéré, tant sur le front fiscal que monétaire. Si la combinaison des réductions de taux d'intérêt, de l'augmentation des émissions d'obligations des collectivités locales et des conseils aux institutions financières pour améliorer le provisionnement du crédit devrait soutenir l'activité économique dans une certaine mesure, les décideurs politiques sont toujours désireux de s'attaquer aux risques pour la stabilité financière et au surendettement de l'économie. Il est donc peu probable qu'ils ouvrent complètement les vannes. Les mesures ciblées devraient plutôt être juste suffisantes pour aider le PIB à rester au-dessus de 5 % en 2022, ce qui est proche de la plupart des estimations de la croissance potentielle chinoise. Compte tenu des incertitudes liées au secteur de l'immobilier, les risques sont toutefois orientés à la baisse.

Inflation : une flambée des prix de l'énergie

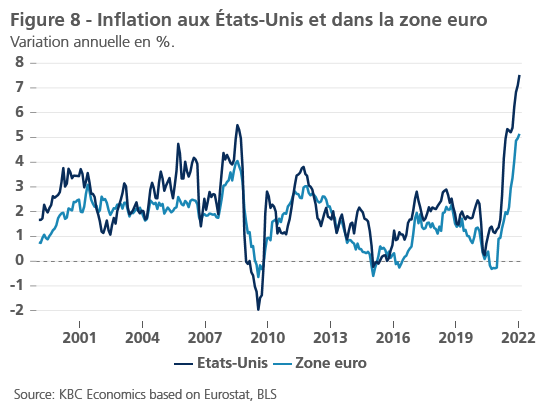

L'inflation a maintenant atteint le niveau le plus élevé depuis des décennies dans de nombreuses économies avancées (figure 8). Bien qu'il existe des différences notables entre les pays en ce qui concerne la vigueur de l'inflation, un certain nombre de facteurs mondiaux, notamment la hausse des prix de l'énergie et les perturbations de la chaîne d'approvisionnement, continuent de jouer un rôle important. Les pressions inflationnistes sont particulièrement fortes aux États-Unis, où les forces de l'offre s'accompagnent d'importantes pressions sur les prix induites par la demande. En revanche, l'inflation globale dans la zone euro a jusqu'à présent été largement alimentée par les prix élevés de l'énergie et les goulets d'étranglement de l'offre mondiale, et il y a peu de signes d'une inflation élevée alimentant la croissance des salaires.

Certes, les perspectives d'inflation restent soumises à une forte incertitude et à des risques de hausse à court terme. Contrairement à nos attentes, il n'y a pas encore de signes d'un retournement de la dynamique de l'inflation au début de 2022. Les prix de l'énergie détermineront en grande partie, mais pas exclusivement, l'évolution de l'inflation cette année et, bien que nous maintenions l'idée d'une décélération progressive dans les économies avancées, le resserrement des marchés de l'énergie devrait maintenir l'inflation globale à un niveau élevé plus longtemps que prévu.

Ce point de vue est conforme à nos perspectives de prix du pétrole révisées à la hausse, qui envisagent des prix du pétrole nettement plus élevés en 2022. Depuis le début de l'année, le Brent a augmenté à 90 dollars le baril et nous voyons une solide chance que le pétrole atteigne 100 dollars le baril pour la première fois depuis 2014. Le marché pétrolier a été soutenu par des fondamentaux constructifs, mis en évidence par une forte baisse des stocks mondiaux. D'une part, cela reflète une demande de pétrole robuste, stimulée par des gains incrémentiels aux États-Unis, où la consommation de pétrole est actuellement à un niveau record, malgré la hausse rapide des cas d'Omicron. Nous nous attendons à ce que la demande mondiale de pétrole se redresse encore au cours de l'année et atteigne son niveau pré-pandémique à la fin de 2022.

Du côté de l'offre, l'alliance OPEP+ maintient ses hausses de production prévues de 400 000 barils par jour. Toutefois, certains États membres sont de moins en moins en mesure de maintenir le rythme des augmentations de production en raison de contraintes de capacité. Dans le même temps, la réaction des schistes américains à un environnement de prix du pétrole plus élevés reste relativement faible, ce qui rend l'offre du marché moins flexible. Dans l'ensemble, nous nous attendons à ce que les prix du pétrole atteignent une moyenne de 90 dollars le baril en 2022, contre 71 dollars le baril l'année dernière. Les risques à court terme étant orientés à la hausse, le marché pétrolier semble particulièrement vulnérable aux perturbations de l'offre étant donné le faible volant d'approvisionnement.

Selon le communiqué rapide, l'inflation IPCH de la zone euro a augmenté à 5,1 % en glissement annuel en janvier, défiant nos attentes d'une décélération significative. L'importante surprise à la hausse semble être due aux prix de l'énergie et, dans une moindre mesure, à l'inflation de base (2,3 % en glissement annuel). Cela implique que les effets techniques négatifs - tels que l'abandon de l'effet de la TVA allemande - ont été plus que compensés par la répercussion du choc énergétique (c'est-à-dire que l'effet de base décroissant des prix de l'énergie ne s'est pas encore matérialisé). Il est important de noter que la lecture de l'inflation de janvier est généralement sujette à beaucoup de parasites en raison des changements dans les prix administrés, nous attendons la publication finale de l'IPCH le 23 février lorsque plus de détails seront disponibles.

En tenant compte de la surprise à la hausse de janvier et de notre scénario amélioré pour les prix du pétrole, nous avons relevé notre prévision d'inflation globale dans la zone euro de 2,7 % à 3,6 % en 2022. Notre prévision d'inflation pour 2023 a été revue à la baisse, passant de 1,9 % à 1,6 %, en raison de la base plus élevée de l'année précédente. Dans le même temps, nous pensons que les risques pour l'inflation de la zone euro sont, dans l'ensemble, toujours fortement orientés à la hausse. Plus précisément, il s'agit de prix de l'énergie plus élevés que ceux que nous envisageons actuellement, ainsi que de la possibilité d'effets secondaires de l'inflation globale élevée sur la croissance des salaires.

Aux États-Unis, l'inflation a de nouveau surpris à la hausse en janvier, atteignant 7,5 % en glissement annuel en raison de l'augmentation des coûts de l'énergie, de l'alimentation et du logement. En glissement mensuel, l'inflation est restée stable à 0,6 % après plusieurs mois de décélération. Notamment, le coût des voitures neuves n'a pas augmenté d'un mois sur l'autre pour la première fois en 10 mois, tandis que les prix des voitures d'occasion ont moins accéléré qu'en décembre. Il s'agit d'un signal encourageant indiquant que les pressions sur les prix découlant des perturbations de la chaîne d'approvisionnement pourraient commencer à s'atténuer au cours des prochains mois, la pénurie de puces étant un facteur important de la hausse des prix des voitures depuis fin 2020. Toutefois, les risques pour les perspectives d'inflation aux États-Unis restent orientés à la hausse en raison de l'évolution des prix de l'énergie. Compte tenu de nos prévisions révisées concernant les prix du pétrole et du chiffre plus élevé de l'inflation en janvier, nous prévoyons désormais que l'inflation annuelle atteindra 4,2 % en 2022 avant de retomber à 2,2 % en 2023.

Banques centrales : la marche vers la normalisation des politiques

La marche vers la normalisation de la politique monétaire se poursuit dans un contexte de pressions croissantes sur les prix. Lors de sa première réunion de politique monétaire de l'année, la BCE a marqué le début de la volte-face de la Banque centrale en matière d'inflation. Les indices sont pour l'instant subtils, mais les marchés financiers semblent bien les lire. Dans la déclaration de politique générale, la BCE a modifié sa volonté d'agir sur deux fronts pour se concentrer sur la stabilisation de l'inflation à l'objectif de 2 % à moyen terme. Le conseil des gouverneurs s'est montré unanimement préoccupé par les dernières lectures de l'IPCH de la zone euro et, pour la première fois depuis 2014, a fait passer les risques entourant ses prévisions d'inflation d'équilibrés à orientés à la hausse, en particulier à court terme.

Tout cela suggère un examen approfondi de la dynamique de l'inflation lors de la réunion de politique monétaire de mars, au cours de laquelle de nouvelles prévisions d'inflation de la BCE seront disponibles. Une attention particulière sera accordée aux perspectives d'inflation pour 2023, qui pourraient passer de 1,8 % (comme prévu en décembre 2021) à plus de 2,0 %. Deux années supplémentaires d'inflation globale supérieure pourraient alors donner le feu vert au changement de politique officiel. Il est intéressant de noter que la présidente Lagarde a refusé à deux reprises d'exclure une hausse des taux directeurs cette année. Simultanément, elle a souligné l'importance du principe de séquençage : d'abord mettre fin aux achats nets d'actifs, puis relever les taux directeurs.

La combinaison de ces deux éléments indique que la BCE envisage d'accélérer le processus de réduction des achats d’obligations afin d'être en mesure de les relever cette année. Lors de la réunion de politique monétaire de décembre, la BCE a annoncé que les achats nets d'actifs dans le cadre du programme d'achats d'actifs (APP) se poursuivraient au moins jusqu'à la fin de 2022, et qu'ils seraient augmentés au deuxième trimestre (à 40 milliards d'euros par mois) et au troisième trimestre (à 30 milliards d'euros par mois) pour compenser la fin du programme d'achats d'urgence en cas de pandémie (PEPP) en mars.

Dans ce contexte, nous avançons le calendrier du lift-off et prévoyons désormais que la BCE augmente son taux de dépôt de 25 points de base d'ici la fin de 2022, suivi de quatre hausses de 25 points de base dans le courant de 2023, portant le taux de dépôt à 0,75 % à la fin de 2023.

Ces derniers mois, la Fed s'est orientée vers une voie encore plus agressive pour sortir de sa position de politique monétaire ultra-accommodante. Lors de la réunion de politique générale de janvier, le président de la Fed, M. Powell, a semblé beaucoup plus sérieux quant à la lutte contre l'inflation élevée, et la Banque centrale a signalé qu'un relèvement des taux d'intérêt "sera bientôt approprié". Cela correspond à notre opinion selon laquelle la Fed commencera à relever ses taux directeurs lors de sa réunion de mars, même si l'ampleur de cette première hausse reste incertaine.

Nous maintenons notre prévision de relèvement des taux de 25 points de base, mais reconnaissons le risque de hausse d'un relèvement de 50 points de base. Au total, nous prévoyons cinq hausses de taux de 25 pb cette année, suivies de quatre hausses de 25 pb en 2023. Cela implique un cycle de resserrement audacieux et brutal, aboutissant à un taux d'intérêt directeur maximal de 2,5 % (borne supérieure) dès l'année prochaine. La Fed a également publié des lignes directrices très médiatisées sur la liquidation de son bilan, mais la Banque centrale ne s'est pas encore engagée sur un calendrier ou un rythme spécifique. Nous nous attendons maintenant à ce que la liquidation commence en juin et supposons que la normalisation du bilan ne fera pas dérailler le cycle de resserrement.

Tous les cours/prix historiques, statistiques et graphiques sont à jour, jusqu'au 7 février 2022 inclus, sauf indication contraire. Les positions et les prévisions fournies sont celles du 7 février 2022.