Perspectives économiques décembre 2021

Lisez la publication complète ci-dessous ou cliquez ici pour ouvrir le PDF.

- Les perspectives économiques sont devenues plus incertaines et sont soumises à d'importants risques de détérioration à l'horizon 2022. La pandémie joue toujours un rôle prépondérant dans le façonnement du paysage macroéconomique, l'émergence du variant Omicron venant le rappeler. Omicron représente un grave risque de détérioration, qui dépendra en définitive de sa transmissibilité, de sa capacité à échapper à l'immunité et de son impact global sur la santé (par exemple, sur les hospitalisations et la mortalité). En outre, les multiples chocs d'offre liés à la pandémie alimentent des pressions inflationnistes élevées et pèsent sur les perspectives économiques à court terme. Dans le même temps, notre scénario de base suppose que ces vents contraires retarderont plutôt qu'ils ne feront dérailler la reprise, et nous prévoyons toujours des taux de croissance annuels élevés d'un point de vue historique dans la zone euro et aux États-Unis.

- Après avoir enregistré de bons résultats aux deuxième et troisième trimestres, la reprise dans la zone euro semble s'essouffler sous l'effet de vents contraires de plus en plus forts. Alors que les indicateurs d'activité brossent un tableau quelque peu mitigé, le dernier pic des nouvelles infections Covid-19 a entraîné de nouvelles restrictions de mobilité, ce qui devrait freiner l'activité jusqu'au premier trimestre 2022. Dans ce contexte, nous avons revu à la baisse nos prévisions de croissance à court terme, ce qui se traduit par une croissance annuelle du PIB réel légèrement inférieure à 4,9 % cette année. En 2022, la croissance économique de la zone euro a été réduite de manière plus significative, passant de 4,2 % à 3,5 %.

- L'économie américaine semble retrouver son dynamisme, après un passage à vide observé au troisième trimestre. Les données relatives à l'activité du quatrième trimestre ont été pour la plupart optimistes, ce qui est de bon augure pour la consommation privée et les exportations. Parallèlement, le rapport sur l'emploi de novembre a été inférieur aux attentes, mais un large éventail d'indicateurs suggère que le marché du travail américain est déjà tendu. La vigueur générale des données d'activité nous a conduits à améliorer les perspectives de croissance des États-Unis pour le quatrième trimestre, ce qui se traduit par une croissance annuelle du PIB modérément plus élevée pour 2021, à savoir 5,6 %. Le chiffre de la croissance globale pour 2022 est également légèrement plus positif, à 3,7 %.

- Les prix du pétrole ont chuté à 70 dollars le baril, déclenchés par les craintes que le nouveau variant Omicron puisse freiner la demande de pétrole. Selon nous, le marché pétrolier évalue actuellement le risque que les vaccins existants ne soient pas efficaces contre le nouveau variant. Les prix du pétrole devraient donc rester sous pression jusqu'à ce que l'on dispose de plus d'informations sur la virulence du variant Omicron.

- L'inflation continue de grimper en flèche pour atteindre son niveau le plus élevé depuis plusieurs décennies dans les économies avancées. Nous maintenons notre prévision d'une désinflation progressive dans la zone euro et aux États-Unis dans le courant de 2022, en supposant une stabilisation des prix de l'énergie, une certaine atténuation des goulets d'étranglement de l'offre mondiale et une normalisation des habitudes de consommation. Bien que nous reconnaissions le risque de hausse de l'inflation découlant des effets de second tour, il existe jusqu'à présent peu de preuves, en particulier dans la zone euro, qu'une inflation temporairement élevée ait déclenché une spirale salaires-prix par le biais d'anticipations d'inflation plus élevées, ce qui serait nécessaire pour produire des pressions inflationnistes plus ancrées.

- La Fed gravite vers une position plus faucon en matière de politique monétaire, signalée par les récents commentaires de plusieurs membres du FOMC, dont le président Powell. Nous nous attendons désormais à ce que la Fed double le rythme de son assouplissement à 30 milliards de dollars par mois à partir de janvier, ce qui implique une première hausse des taux déjà à la fin du deuxième trimestre 2022, suivie de deux autres hausses de 25 points de base dans la dernière partie de l'année. Entre-temps, la BCE adopte une approche nettement plus prudente. Cela dit, l'incertitude accrue due à l'émergence du variant Omicron rend plus probable un report de la clarté sur le monde post-PEPP au début de 2022. Globalement, nous maintenons notre opinion selon laquelle la BCE ne relèvera pas son taux directeur en 2022.

L'économie mondiale va devoir affronter un nouvel hiver difficile à l'approche de 2022. Bien que la dynamique de croissance sous-jacente varie sensiblement d'une région à l'autre, les perspectives économiques sont devenues plus incertaines et sont soumises à d'importants risques de détérioration, notamment en ce qui concerne l'évolution de la pandémie. Près de deux ans après le début du Covid-19, cela souligne le fait que la pandémie joue toujours un rôle prépondérant dans le façonnement du paysage macroéconomique. Dans le même temps, l'économie mondiale continue d'être confrontée à un certain nombre d'autres vents contraires, tels que les perturbations persistantes de la chaîne d'approvisionnement et la flambée des prix des produits de base, qui alimentent tous deux des pressions inflationnistes élevées dans la plupart des économies.

Une autre vague pandémique, une autre souche virale

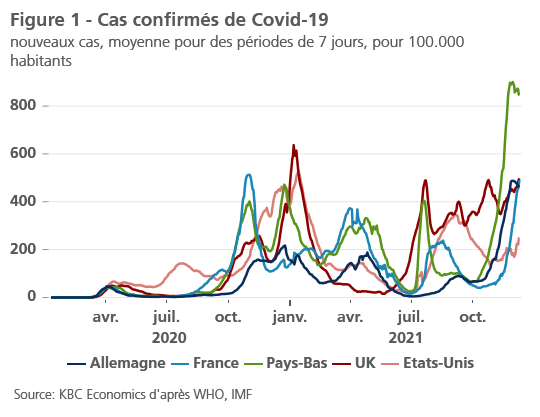

Pour commencer, les perspectives à court terme se sont assombries en raison de la quatrième vague de Covid-19 en Europe, qui présente des risques pour tout l'hémisphère nord cet hiver (figure 1). Malgré des taux de vaccination relativement élevés, le récent pic de nouvelles infections par le virus Covid-19 a entraîné une nouvelle pression sur les systèmes de santé, ce qui a conduit à des restrictions supplémentaires de la mobilité dans de nombreux pays européens. En Autriche et en Slovaquie, des mesures de confinement ont été prises à l'échelle nationale en réponse à une augmentation rapide de l'occupation des unités de soins intensifs.

Selon nous, d'autres restrictions ciblées/régionales sont susceptibles d'être imposées à l'avenir, avec un risque important que d'autres mesures de confinement soient mises en œuvre. Cela dit, même en l'absence de verrouillages plus stricts, l'éloignement social volontaire est susceptible d'avoir certaines conséquences économiques négatives, freinant l'activité dans de grandes parties de l'Europe pendant une bonne partie du T1 2022.

De plus, l'émergence du nouveau variant Omicron, peut-être plus transmissible, pourrait exacerber ces pressions. Jusqu'à présent, elle a déclenché une vague d'aversion au risque sur les marchés financiers mondiaux, mais on ne sait toujours pas si Omicron augmente le risque d'hospitalisation/décès et, surtout, s’il réduit l'efficacité des vaccins existants. Tout cela déterminera son impact économique et constituera une source d'incertitude importante jusqu'à ce que les caractéristiques d'Omicron soient plus claires.

Nous pensons donc qu'il est trop tôt pour évaluer son impact économique dans notre scénario de base. Quoi qu'il en soit, malgré les progrès récents de la réponse médicale à Covid-19 (rappels, vaccinations pour les enfants et médicaments antiviraux), l'émergence d'Omicron nous rappelle que la sortie de la pandémie sera probablement plus difficile et peut-être plus longue que prévu.

Les chocs sur l'offre stimulent l'inflation

Outre l'évolution défavorable du Covid-19, de multiples chocs d'offre liés à une pandémie pèsent sur les perspectives économiques à court terme. Les perturbations de la chaîne d'approvisionnement mondiale se sont encore intensifiées, limitant la production manufacturière dans le monde entier. Bien que nous nous attendions toujours à une atténuation progressive des goulets d'étranglement de l'offre jusqu'en 2022, le risque reste orienté vers des pressions plus durables, en particulier si Omicron devait entraîner un nouveau revers dans la réouverture des principaux pays exportateurs.

Les prix élevés de l'énergie constituent une contrainte supplémentaire sur la croissance. En particulier, la flambée des prix du gaz naturel et de l'électricité érode le pouvoir d'achat des ménages (malgré les mesures d'urgence prises par les gouvernements) et pèse encore davantage sur la production dans le secteur industriel. Dans le contexte d'un approvisionnement restreint en gaz naturel en Europe, nous considérons qu'un hiver plus froid que d'habitude constitue un autre risque notable pour nos perspectives.

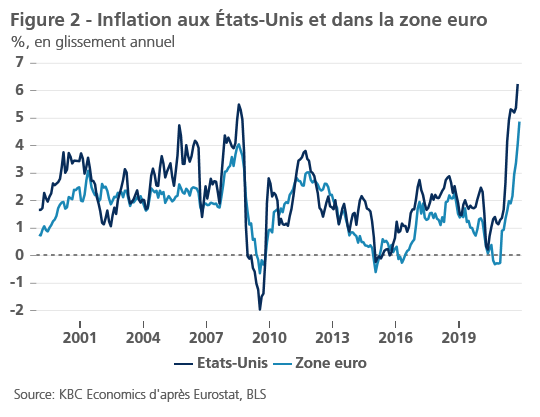

Ces chocs d'offre ont fait grimper l'inflation à des sommets inégalés depuis plusieurs décennies dans les économies avancées, suscitant un débat sur la stagflation mondiale (figure 2). Nous maintenons l'idée que les chocs d'offre ainsi que d'autres bouleversements liés à la pandémie (par exemple, des changements dans la composition des habitudes de dépenses en faveur des biens) sont peu susceptibles de créer des pressions durables sur les prix. Dans le même temps, cela ne signifie pas que l'inflation ne restera pas élevée au cours des prochains mois (en particulier aux États-Unis), les risques étant orientés à la hausse.

Il est important de noter qu'il existe actuellement peu de preuves, en particulier dans la zone euro, d'effets de second tour importants, c'est-à-dire que nous ne constatons pas encore que l'inflation élevée temporaire a déclenché une spirale des prix des salaires par le biais d'anticipations d'inflation plus élevées, ce qui serait nécessaire pour produire des pressions inflationnistes plus ancrées. En outre, les marchés financiers n'évaluent pas une évolution vers une inflation structurellement plus élevée et ne semblent pas avoir perdu confiance dans la capacité des banques centrales à atteindre les objectifs d'inflation officiels. Dans l'hypothèse d'une stabilisation des prix de l'énergie, d'une certaine atténuation des goulets d'étranglement de l'offre mondiale et d'une normalisation des habitudes de consommation, nous maintenons donc notre prévision d'une désinflation progressive dans la zone euro et aux États-Unis dans le courant de 2022.

Dans l'ensemble, nos perspectives économiques de référence se sont quelque peu assombries et sont dominées par des risques de détérioration. Les vents contraires à court terme sont particulièrement forts dans la zone euro (ce qui se traduit par des révisions à la baisse de la croissance du PIB réel), tandis que l'économie américaine semble mieux positionnée pour une activité soutenue au cours de l'hiver prochain. Dans le même temps, nos perspectives supposent que les vents contraires retarderont la reprise plutôt que de la faire dérailler fondamentalement. Et si la croissance du PIB réel devrait se modérer dans les principales économies l'année prochaine, nous prévoyons toujours des taux de croissance élevés dans la zone euro et aux États-Unis d'un point de vue historique. En Chine, la croissance du PIB réel devrait ralentir fortement en 2022 dans le contexte d'importants risques baissiers provenant du secteur immobilier et de la politique de désendettement.

Zone euro : l'hiver arrive

Après avoir enregistré de bons résultats aux deuxième et troisième trimestres, en grande partie sous l'effet d'une réouverture progressive, la reprise de la zone euro semble s'essouffler sous l'effet de vents contraires de plus en plus forts. Bien que les ventes au détail aient enregistré une hausse marginale de 0,2 % en octobre en glissement mensuel, l'augmentation des infections et le renouvellement des restrictions à la mobilité, ainsi que l'inflation élevée, devraient freiner la reprise de la consommation, assombrissant les perspectives économiques de la zone euro pour les mois à venir.

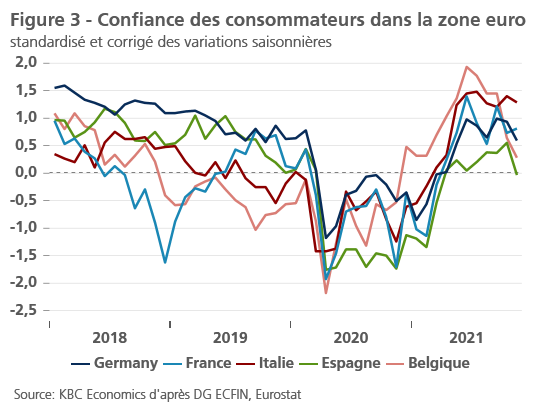

En ce qui concerne les indicateurs de confiance, les résultats du quatrième trimestre donnent une image mitigée. D'une part, la dernière détérioration de la confiance des consommateurs renforce l'idée que la croissance des dépenses sera mise à mal dans les mois à venir (graphique 3). En novembre, la confiance des consommateurs de la zone euro a nettement baissé (bien qu'à partir de niveaux historiquement élevés), reflétant les inquiétudes liées à l'augmentation des cas Covid-19 et à l'intensification des pressions inflationnistes.

D'un autre côté, l'indice PMI composite de la zone euro a surpris à la hausse et a atteint 55,4 en novembre, rebondissant après trois baisses consécutives. Les gains ont été largement répartis entre les pays et les secteurs, les services (55,9) et l'industrie manufacturière (58,4) ayant augmenté et restant bien ancrés en territoire d'expansion. Toutefois, nous prenons ces signaux avec précautions, car les données PMI de novembre n'ont pas pleinement pris en compte la dernière vague d'infections et les nouvelles restrictions à la mobilité.

Dans ce contexte de vents contraires croissants, nous avons abaissé nos prévisions de croissance trimestrielle pour le quatrième trimestre 2021 et le premier trimestre 2022. La modération de la dynamique de croissance séquentielle par rapport aux taux exceptionnellement forts observés au cours des deux derniers trimestres avait été anticipée, mais les récents développements, en particulier la détérioration de la situation pandémique, suggèrent que la dynamique de croissance est susceptible de ralentir plus que prévu.

Dans l'ensemble, les révisions à la baisse des perspectives de croissance à court terme nous ont amenés à une croissance annuelle du PIB réel de la zone euro légèrement inférieure à 4,9 % (contre 5,0 %) cette année. En 2022, la croissance économique a été réduite de manière plus significative, passant de 4,2 % à 3,5 % (en grande partie en raison de la diminution de l'effet de surendettement). Cela dit, la croissance devrait rester forte par rapport aux normes historiques, soutenue par une demande de consommation refoulée (alimentée par des taux d'épargne des ménages encore élevés), un soutien fiscal provenant d'une accélération des décaissements du NGEU (de bon augure pour l'investissement public et privé), et une politique monétaire très accommodante.

États-Unis : accélération de la dynamique de l'activité

Contrairement à la zone euro, l'économie américaine semble retrouver son dynamisme, après un passage à vide observé au troisième trimestre. Les données relatives à l'activité du quatrième trimestre ont été pour la plupart optimistes, avec des résultats solides en octobre pour les dépenses de consommation personnelle (+0,7 % en rythme mensuel) et les ventes au détail (+1,7 % en rythme mensuel), ce qui suggère que la consommation a bien mieux démarré ce trimestre que le précédent. Comme dans le cas du rapport sur les ventes au détail, la production industrielle d'octobre a dépassé les attentes du marché, augmentant de 1,6 % en rythme mensuel, en partie grâce à l'élimination des perturbations liées aux ouragans des mois précédents.

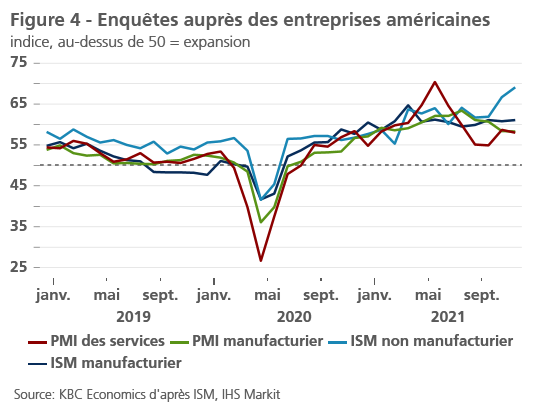

Les données non récurrentes à venir renforcent l'image d'une solide dynamique de reprise de l'économie américaine. Dans l'ensemble, les enquêtes de conjoncture sont restées bien établies en territoire d'expansion en novembre, avec une lecture particulièrement dynamique de l'indice ISM non manufacturier (figure 4). L'indice global d'activité de l'ISM manufacturier a également enregistré de bons résultats, grâce au renforcement de la production, des commandes et de l'emploi. L'amélioration des nouvelles commandes à l'exportation (de 53,4 à 54,6) est particulièrement de bon augure pour les exportations, qui pourraient donner un coup de fouet supplémentaire à la croissance au quatrième trimestre, malgré les contraintes d'approvisionnement persistantes qui affectent le secteur manufacturier.

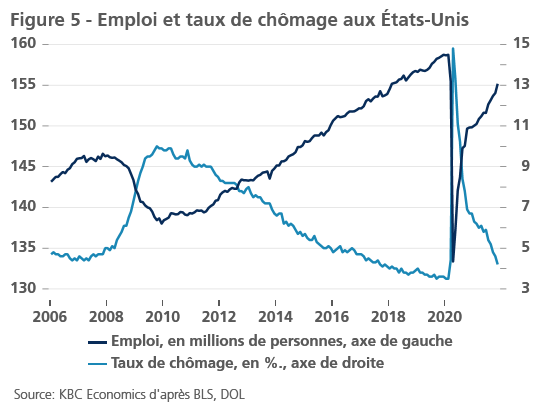

Dans le même temps, le rapport de novembre sur l'emploi a déçu avec une augmentation de 210 000 des effectifs non agricoles, bien que cette augmentation fasse suite à des gains importants (et révisés à la hausse) enregistrés en octobre. En outre, le chiffre global relativement faible s'accompagne d'une baisse du taux de chômage de 4,6 % à 4,2 % (figure 5) et d'une légère augmentation du taux d'activité à 61,8 %. Bien que l'emploi total soit encore inférieur de 3,9 millions d'emplois par rapport au niveau d'avant la pandémie, un large éventail d'indicateurs (par exemple, un taux de démission élevé sur plusieurs décennies) suggère que les capacités inutilisées diminuent rapidement et que le marché du travail américain est déjà tendu (voir également l'avis économique KBC du 18 novembre).

La vigueur généralisée des données d'activité nous a conduits à améliorer les perspectives de croissance des États-Unis pour le quatrième trimestre, ce qui, avec une révision marginale à la hausse des données du troisième trimestre, porte la croissance annuelle du PIB pour 2021 à 5,6 %, contre 5,5 % précédemment. Dans le même temps, nous avons légèrement réduit le taux de croissance attendu pour le premier trimestre 2022, en nous basant sur le fait qu'une plus grande partie de la croissance de rattrapage d'un troisième trimestre relativement faible se produit déjà au quatrième trimestre. Toutefois, compte tenu des effets de surendettement, le chiffre de la croissance globale pour 2022 est encore légèrement plus positif, à 3,7 % contre 3,6 % précédemment.

Des risques importants pèsent néanmoins sur ces perspectives relativement optimistes. Avant tout, les risques liés à l'évolution des pandémies continuent de dominer, notamment en raison des taux de vaccination relativement faibles (58% de la population américaine est entièrement vaccinée) combinés aux vacances de novembre et décembre aux États-Unis qui se traduisent par de grands rassemblements, souvent en intérieur.

Chine : assouplissement des contraintes d'approvisionnement

Bien que les risques pour les perspectives économiques en Chine se soient accrus ces derniers mois, l'activité économique pour le quatrième trimestre semble bien démarrer. En octobre, la production industrielle et les ventes au détail se sont accélérées de 0,4 % et 0,3 % respectivement, ce qui correspond à des taux de croissance en glissement annuel de 3,5 % et 4,9 % respectivement. Ces données, en particulier dans le secteur industriel, ainsi que l'amélioration de l'indicateur du climat manufacturier de la NBS en novembre, qui est repassé au-dessus de 50 (à 50,1, signe d'expansion), suggèrent que les contraintes liées à l'offre découlant des pénuries d'électricité en Chine en septembre ont commencé à s'atténuer. Les données suggèrent également que, bien que la croissance devrait continuer à ralentir au quatrième trimestre, par rapport à 4,9 % en glissement annuel au troisième trimestre, le ralentissement pourrait être quelque peu contenu, laissant à portée de main une croissance annuelle de 8,2 % en 2021.

Toutefois, d'importants risques baissiers pèsent encore sur ces perspectives et sur celles de 2022, notamment en raison du secteur immobilier et de la politique de désendettement. Divers indicateurs suggèrent que le chiffre d'affaires du marché immobilier et les investissements dans la construction qui y sont associés ralentissent, ce qui constitue un frein important à la croissance. Les responsables politiques chinois doivent donc continuer à faire face à un compromis entre la répression du risque dans les secteurs surendettés et le soutien de la croissance. Toutefois, certains signaux naissants indiquent que le vent pourrait tourner vers un assouplissement modéré, étant donné les légers ajustements de langage dans le dernier rapport de politique monétaire de la PBoC (c'est-à-dire la suppression des références à l'absence de mesures de stimulation à grande échelle) et une nouvelle réduction de 50 points de base du ratio de réserve obligatoire à 10 % (après une première réduction de 50 points de base en juillet).

Pétrole : forte baisse sur les craintes d'Omicron

Après avoir atteint un sommet de trois ans à 86 dollars le baril en octobre, le Brent a plongé sous les 70 dollars le baril. Bien que les prix du pétrole aient commencé à se détendre dès la mi-novembre en raison de la libération coordonnée des réserves stratégiques de pétrole par les États-Unis, la chute a été largement déclenchée par les craintes que le nouveau variant Omicron ne freine la demande de pétrole. Malgré l'évolution défavorable des prix, l'alliance OPEP+ a convenu de poursuivre l'augmentation de la production de 400 000 barils par jour en janvier, défiant les attentes du marché quant à une pause dans la réduction de la production. D'un autre côté, la réunion de décembre de l'alliance est (exceptionnellement) encore techniquement en session, ce qui indique que l'OPEP+ est prête à revoir sa décision et à "procéder à des ajustements immédiats" si le risque de baisse de la demande liée à Omicron commence à se matérialiser.

Selon nous, le marché pétrolier évalue actuellement le risque que les vaccins existants ne soient pas efficaces contre le nouveau variant. Par conséquent, les prix du pétrole devraient rester sous pression jusqu'à ce que davantage d'informations sur la virulence du variant Omicron soient disponibles, ce qui peut prendre plusieurs semaines. Dans l'intervalle, nous maintenons nos perspectives constructives pour les prix du pétrole l'année prochaine. Soutenus par des fondamentaux toujours favorables, nous prévoyons que le Brent atteindra une moyenne de 80 dollars le baril en 2022.

Inflation : élevée mais pas durable

La forte reprise des prix du pétrole, ainsi que l'impulsion de l'inflation liée à la réouverture et aux goulets d'étranglement de l'offre ont été les principaux moteurs de la flambée des prix cette année. Certes, l'inflation a atteint des niveaux plus élevés et est restée élevée plus longtemps que prévu, ce qui nous a incités à revoir fréquemment à la hausse nos perspectives d'inflation. Au cours de l'année 2022, nous nous attendons néanmoins à ce que les taux d'inflation se modèrent, car nous prévoyons une stabilisation des prix de l'énergie, ce qui implique que des effets de base plus favorables entrent en jeu. En outre, l'inflation des biens devrait décélérer dans le contexte d'une atténuation progressive des perturbations de la chaîne d'approvisionnement mondiale et d'une normalisation de la composition des dépenses (c'est-à-dire une rotation vers les services).

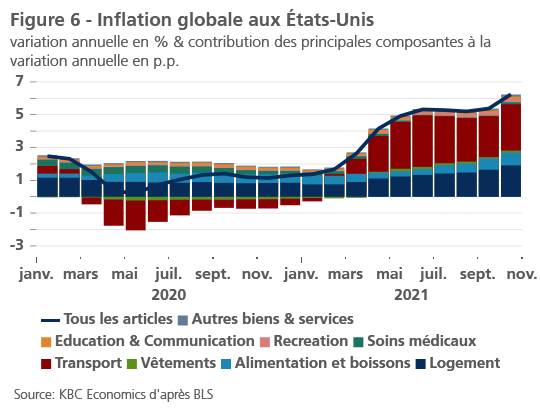

En octobre, l'inflation globale de l'IPC américain s'est accélérée pour atteindre 6,2 % en glissement annuel, sous l'effet de la hausse des coûts du logement, des prix des denrées alimentaires et des coûts de transport (figure 6). Ce dernier est en grande partie déterminé par la hausse des prix des carburants, mais l'augmentation des prix des voitures neuves et d'occasion s'est également accélérée après avoir décéléré entre juillet et septembre. Il en va de même pour l'inflation des prix du logement, l'accélération du coût des carburants et des services publics jouant un rôle, mais l'augmentation des prix des loyers y contribuant aussi fortement.

En conséquence, l'inflation de base de l'IPC a également augmenté à 4,6 % en glissement annuel en octobre, après avoir décéléré en juillet et août et s'être stabilisée en septembre. L'inflation en glissement annuel restera probablement forte jusqu'à la fin de 2021, ce qui implique une inflation annuelle de 4,6 %. Cependant, nous continuons de prévoir une décélération de la croissance des prix jusqu'en 2022, mais potentiellement à un rythme plus lent que celui envisagé précédemment. Compte tenu de ce facteur et des effets de surendettement, nous avons revu modérément à la hausse notre prévision d'inflation annuelle pour 2022, de 2,7 % à 3,0 %.

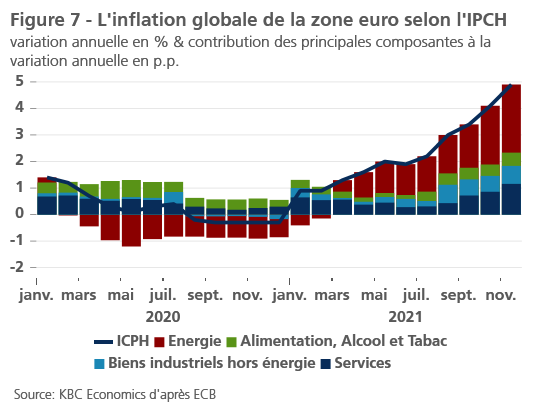

Dans la zone euro, l'inflation globale de l'IPCH a augmenté à 4,9 % en glissement annuel en novembre, le niveau le plus élevé depuis la création de l'UEM (figure 7). L'énergie est restée le principal moteur de l'accélération de l'inflation, mais la dynamique des prix est devenue de plus en plus généralisée, avec un bond important de l'inflation des services et une hausse un peu plus modeste de l'inflation des biens industriels non énergétiques, ce qui a entraîné une augmentation de l'inflation de base à 2,6 % en glissement annuel. L'inflation dans la zone euro devrait commencer à baisser sensiblement au cours des prochains mois, grâce à des effets de base favorables et à l'élimination de facteurs techniques, notamment des changements fiscaux et méthodologiques. À la suite des publications des données IPCH de novembre, nous avons mécaniquement mis à jour notre prévision d'inflation globale pour 2021 à 2,6 % (contre 2,5 % précédemment). Notre prévision d'inflation dans la zone euro en 2022 a également été révisée à la hausse, passant de 2,0 % à 2,3 %.

Banques centrales : il est temps de prendre le virage

Après la réunion de politique générale de novembre, au cours de laquelle la réduction progressive des achats d'actifs a été annoncée, la Fed semble s'orienter vers une position plus belliqueuse en matière de politique monétaire. Le président de la Fed, M. Powell, qui a été reconduit par le président Biden pour un autre mandat de quatre ans, a fait une remarque notable selon laquelle le terme "transitoire" n'est plus la bonne description de l'inflation, ce qui implique que l'équilibre des risques a clairement changé à ses yeux. Il est important de noter que Powell a traduit son nouveau point de vue sur l'inflation et les risques associés en soutenant un processus plus rapide de réduction des rachats, se faisant l'écho des vues bellicistes de certains de ses collègues du FOMC.

Dans ce contexte, nous nous attendons maintenant à ce que la Fed accélère le rythme de réduction des rachats de 15 à 30 milliards de dollars par mois à partir de janvier, de sorte que la réduction soit achevée à la fin du premier trimestre, ou au plus tard au début du deuxième trimestre de 2022 (au lieu de la mi-2022 initialement prévue). Selon nous, une réduction progressive beaucoup plus rapide implique un relèvement plus précoce que celui envisagé précédemment. Nous supposons donc désormais une première hausse des taux d'ici la fin du deuxième trimestre 2022 (avec un risque de relèvement dès mars), suivie de deux autres hausses de 25 points de base dans la dernière partie de l'année.

En Europe, la BCE adopte une approche nettement plus prudente. Les derniers commentaires des responsables de la BCE ont continué à souligner la nature transitoire de l'inflation découlant des chocs du côté de l'offre. Lors de la prochaine réunion de décembre, la BCE devrait fournir des indications supplémentaires sur la fin probable de son programme d'achat d'urgence en cas de pandémie (PEPP) en mars 2022. Cependant, une forte augmentation des nouveaux cas de Covid-19 en Europe, et surtout une incertitude accrue due à l'émergence du variant Omicron, suggèrent un report de la clarté sur le monde post-PEPP à début 2022.

Dans l'ensemble, nous sommes d'avis qu'il ne faut pas trop attendre des achats supplémentaires d'obligations dans le cadre du programme d'achat d'actifs (actuellement 20 milliards d'euros par mois) au-delà de la date de péremption du PEPP. Les achats nets d'actifs devraient être réduits à zéro vers la fin de 2022, libérant ainsi un espace pour lutter contre l'inflation par le biais du mécanisme traditionnel des taux d'intérêt. Dans cette optique, et conformément aux prévisions de la banque centrale, nous ne pensons pas que la BCE relèvera son taux directeur en 2022.

Tous les cours/prix historiques, statistiques et graphiques sont à jour, jusqu'au 6 décembre 2021 inclus, sauf indication contraire. Les positions et prévisions fournies sont celles du 6 décembre 2021.