Perspectives Économiques avril 2024

Lisez la publication complète ci-dessous ou cliquez ici pour ouvrir le PDF.

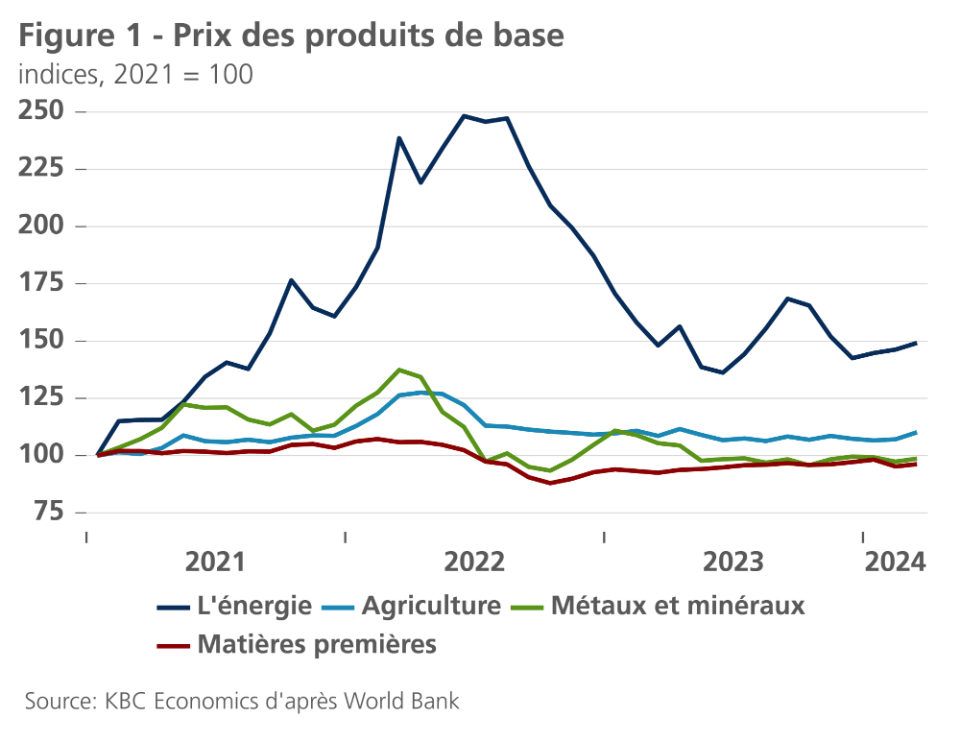

- Les tensions géopolitiques ont fait grimper les prix des matières premières le mois dernier. Les réductions de l'offre de l'OPEP+, ainsi que l'escalade des tensions entre Israël et l'Iran, ont fait grimper les prix de l'énergie en mars et début avril. Les prix du pétrole tournent actuellement autour de 90 USD le baril (contre 82 USD en mars). Les prix du gaz ont augmenté de 9 % pour atteindre 27 EUR par MWh en mars. Les matières premières non énergétiques ont également augmenté en mars. Les prix des métaux ont augmenté de 2 %, tandis que les prix des denrées alimentaires ont augmenté de 1,3 %. La forte augmentation des prix de l'or a été remarquable.

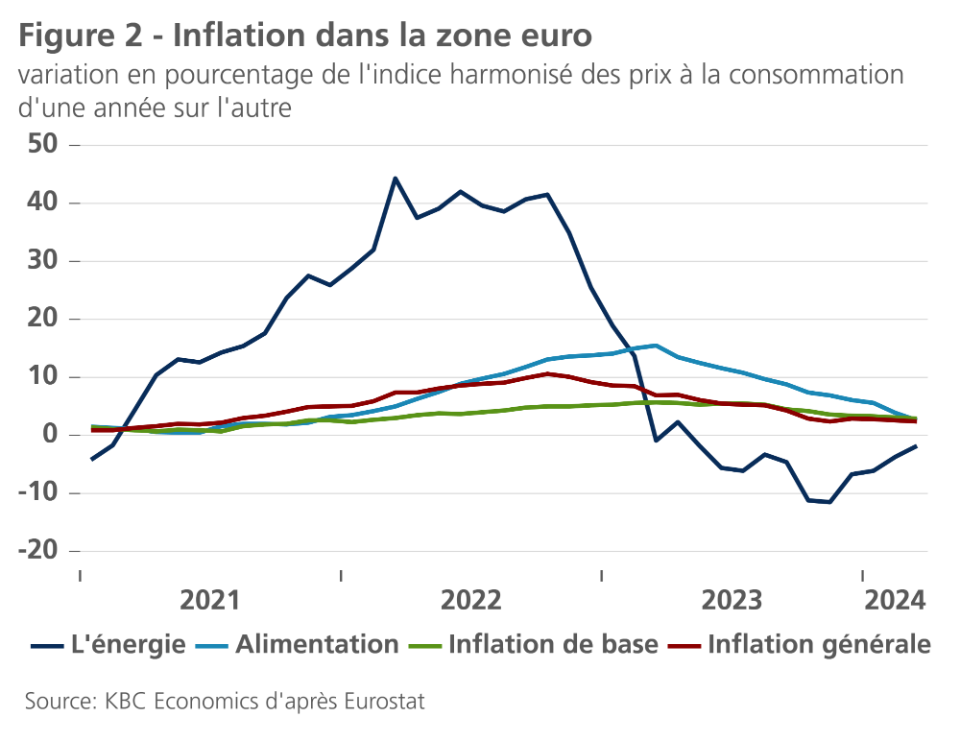

- L'inflation de la zone euro a baissé de 2,6 % à 2,4 % en mars et reste sur une trajectoire descendante. L'inflation des denrées alimentaires a diminué de manière significative, tandis que l'inflation de l'énergie a augmenté, mais reste en territoire négatif. L'inflation de base est passée de 3,1 % à 2,9 % grâce à une baisse continue de l'inflation de base des biens. L'inflation des services est restée constante à 4 % et constitue désormais le principal facteur d'inflation dans la zone euro. Compte tenu de la flambée des prix mondiaux de l'énergie, nous avons relevé nos prévisions pour 2024 de 2,4 % à 2,6 %, tout en maintenant nos prévisions pour 2025 à 2 %.

- Les impulsions inflationnistes américaines restent trop élevées. En mars, l'inflation est passée de 3,2 % à 3,5 %. Les prix de l'énergie ont augmenté de manière substantielle, tandis que l'inflation des prix des denrées alimentaires a été modérée. L'inflation de base est restée constante à 3,8 %, interrompant le déclin observé au cours des mois précédents. L'inflation de base a augmenté de 0,4 % sur une base mensuelle, en raison d'une forte inflation des services et du logement. Les prix des biens ont diminué grâce à la baisse des prix des véhicules. Les attentes des consommateurs en matière d'inflation ont également augmenté de manière significative. Nous avons relevé notre prévision d'inflation pour 2024 de 3,2 % à 3,3 %, tout en maintenant notre prévision de 2,5 % pour 2025.

- L'économie de la zone euro montre des signes timides d'amélioration. Les indicateurs de confiance se sont améliorés, mais restent faibles, en particulier dans les secteurs de l'industrie manufacturière et de la construction, car les conditions monétaires restent tendues. La confiance des consommateurs s'améliore également. L'amélioration est surtout observée dans les économies du sud de l'Europe, tandis que les perspectives de croissance de l'Allemagne restent faibles. Nous relevons légèrement notre prévision pour 2024 de 0,4 % à 0,5 %, tout en maintenant notre prévision de 1,3 % pour 2025.

- Les performances économiques des États-Unis restent saines, le PIB américain ayant augmenté de 0,4 % en glissement trimestriel. Les consommateurs continuent de dépenser, tandis que les dépenses manufacturières et gouvernementales restent élevées. La capacité de production des États-Unis augmente également. Les États-Unis ont créé 303 000 emplois en mars, tandis que le taux de chômage a baissé et que le taux de participation a augmenté. Le nombre moyen d'heures travaillées par semaine a également augmenté. Nous maintenons donc nos prévisions de croissance de 2,4 % et 2 % pour 2024 et 2025 respectivement.

- La divergence des trajectoires de croissance et d'inflation entre les États-Unis et la zone euro devrait conduire à des politiques divergentes de la part de la Fed et de la BCE. Compte tenu des fortes perspectives de croissance et d'inflation aux États-Unis, nous prévoyons désormais que la Fed commencera à réduire ses taux au plus tôt au troisième trimestre 2024 et ne s'attendons à ce qu'elle le fasse que deux fois cette année. En revanche, nous prévoyons toujours que la BCE commencera à réduire ses taux lors de sa réunion de juin, mais nous ne prévoyons plus que trois baisses de taux cette année au lieu de quatre. Compte tenu de l'augmentation de l'écart entre les taux d'intérêt, nous avons également revu à la baisse nos prévisions pour l'EUR/USD.

- La croissance du PIB chinois a surpris à la hausse au premier trimestre 2024. Nous avons donc actualisé nos prévisions pour 2024 de 4,7 % à 5,1 %. Toutefois, des problèmes structurels subsistent et des signes de ralentissement ont été observés à la fin du premier trimestre. Ainsi, notre vision globale de l'économie chinoise reste prudente.

Les États-Unis et la zone euro sont devenus des opposés économiques. L'économie américaine continue de croître à un rythme rapide, car les consommateurs et les pouvoirs publics continuent de dépenser généreusement et le marché du travail continue de créer un nombre impressionnant d'emplois. La forte demande et l'étroitesse des marchés du travail soutiennent l'inflation, qui a légèrement augmenté pour atteindre 3,5 % en mars. La situation est très différente dans la zone euro. Le moral des consommateurs et des producteurs et, par conséquent, la croissance économique restent faibles (en particulier en Allemagne). Par conséquent, les perspectives d'inflation dans la zone euro sont plus favorables, puisque l'inflation est tombée à 2,4 % en mars. Les trajectoires divergentes de la croissance et de l'inflation poussent également la Fed et la BCE dans des directions de plus en plus différentes. Nous prévoyons désormais que la Fed ne réduira ses taux que deux fois cette année, à partir du troisième trimestre au plus tôt. En revanche, nous prévoyons la première baisse des taux de la BCE en juin et nous nous attendons à ce que la BCE réduise ses taux trois fois cette année.

Les prix de l'énergie augmentent à la suite de l'escalade des tensions au Moyen-Orient

Les prix du pétrole ont augmenté de 6 % le mois dernier (à 86,7 USD le baril) à la suite de la décision de l'OPEP+ de prolonger les réductions de l'offre jusqu'en juin. L'escalade des tensions entre Israël et l'Iran a fait grimper les prix à environ 90 USD en avril. Un conflit généralisé entre les deux pays pourrait entraîner des perturbations majeures sur le marché du pétrole. L'Iran produit plus de 3 millions de barils par jour et le pays pourrait menacer de perturber le transport maritime par le détroit d'Ormuz. 30 % des exportations mondiales de pétrole et 20 % des exportations de gaz passent par ce détroit. Jusqu'à présent, une diplomatie active a permis de contenir les risques d'escalade, et un conflit généralisé au Moyen-Orient n'est pas pris en compte par les marchés pétroliers. Les prix du gaz (TTF) ont également augmenté de 9 % pour atteindre 27 EUR par MWh en mars. Les prix restent proches des moyennes historiques grâce aux réserves de gaz de l'UE bien remplies (actuellement à 62 % de la capacité totale).

Les prix des matières premières non énergétiques ont également augmenté le mois dernier. Les prix des métaux ont augmenté de 2 % le mois dernier et de 4,7 % le trimestre dernier (figure 1), la forte demande et les perturbations de l'offre ayant fait grimper les prix. La hausse des prix de l'or a été particulièrement remarquable. Le métal précieux a augmenté de 8,2 % au cours du dernier trimestre. L'or est largement considéré comme une valeur refuge en période de tensions géopolitiques. En outre, les banques centrales ont augmenté leurs réserves d'or pour tenter de se diversifier par rapport au dollar américain. La banque centrale chinoise a acheté 160 000 onces (d'une valeur de 384 millions USD) en mars.

Les prix des denrées alimentaires ont également augmenté le mois dernier (de 1,3 %). La forte demande d'huile végétale et les prix des produits laitiers et de la viande ont été les principaux facteurs de cette augmentation. En revanche, les prix du sucre et des céréales ont baissé en raison de récoltes plus abondantes que prévu. Dans l'ensemble, les prix des denrées alimentaires restent inférieurs de 9,9 % à ce qu'ils étaient il y a un an.

Nouveau recul de l'inflation dans la zone euro

Dans la zone euro, l'inflation a baissé de 0,2 point de pourcentage en mars, comme en février. Elle s'est établie à 2,4 %. L'inflation des prix des denrées alimentaires en particulier a fortement diminué (de 3,9 % en février à 2,6 % en mars), tandis que l'inflation des prix de l'énergie est devenue nettement moins négative (-1,8 % en mars contre -3,7 % en février, et encore plus de -11 % en octobre et novembre 2023 - figure 2). L'inflation de base, qui exclut les prix des denrées alimentaires et de l'énergie, a également diminué de 0,2 point de pourcentage et s'est établie à 2,9 % en mars. Toutefois, cette baisse est uniquement due au ralentissement brutal de la hausse des prix des biens non énergétiques. Ceux-ci étaient en mars en hausse de 1,1 % par rapport à l'année précédente. Le ralentissement de l'inflation des services est beaucoup plus limité et semble s'être arrêté entre-temps. L'inflation des services s'est établie à 4 % pour le cinquième mois consécutif en mars, alors que son pic récent (en juillet 2023) n'était "que" de 5,6 %.

On s'attendait à ce que le refroidissement de l'inflation des services soit lent et difficile, car le rattrapage des salaires par rapport à l'inflation passée maintient les pressions actuelles sur les coûts salariaux à un niveau élevé. Toutefois, le peu d'informations sur l'évolution des salaires confirme que le rythme de croissance des salaires ne s'est pas accéléré et qu'il a peut-être atteint son maximum. Cela corrobore notre prévision d'un ralentissement progressif de l'inflation de base. Dans le même temps, les tensions croissantes au Moyen-Orient pourraient bien donner un nouvel élan à l'inflation par le biais d'une hausse des prix de l'énergie (en particulier du pétrole). Toutefois, ces hausses resteraient très temporaires. En effet, la tendance à la baisse des prix du pétrole sur les marchés à terme reste globalement intacte. Cela signifie que toute pression inflationniste à la hausse à laquelle nous pourrions nous attendre au cours des prochains mois devrait être temporaire. Mais elle pourrait accroître la volatilité de la trajectoire de l'inflation dans les mois à venir. Les trajectoires d'inflation sont susceptibles de devenir cahoteuses dans la dernière ligne droite vers l'objectif d'inflation de 2 %.

Dans ce contexte, nous maintenons nos prévisions pour l'inflation de base, mais nous avons relevé l'inflation des prix de l'énergie attendue en 2024 et, par conséquent, nos prévisions pour le taux moyen d'inflation globale. Nous prévoyons un taux d'inflation moyen de 2,6 % (au lieu de 2,4 %) dans la zone euro. Pour 2025, nous maintenons notre prévision d'une inflation de 2 %.

La dynamique de l'inflation américaine reste trop forte pour commencer à l'assouplir

Les données sur l'inflation américaine continuent de surprendre à la hausse. En mars, l'inflation américaine est passée de 3,2 % à 3,5 %. Sur une base mensuelle, l'inflation a augmenté de 0,4 %. Parmi les composantes non essentielles, les prix de l'énergie ont augmenté de 1,1 %. Une nouvelle hausse des prix de l'énergie est attendue dans les prochains mois, les récentes augmentations des prix du pétrole n'ayant pas encore été entièrement répercutées sur l'IPC. Contrairement aux prix de l'énergie, les prix des denrées alimentaires ont à peine augmenté et ne sont aujourd'hui que 2,2 % plus élevés qu'il y a un an.

L'inflation de base a également augmenté de 0,4 % en glissement mensuel (troisième mois consécutif). Compte tenu de cette forte hausse mensuelle, l'inflation de base a (légèrement) augmenté pour la première fois depuis mars 2023 et s'établit désormais à 3,8 %.

L'inflation liée au logement a été l'un des principaux facteurs à l'origine de ce chiffre élevé de l'inflation de base. Les prix du logement ont augmenté de 0,4 % le mois dernier et de 5,7 % par rapport à l'année dernière, car l'offre de logements reste limitée et la demande de logements est tirée vers le haut par une poussée de l'immigration. Bien que l'inflation des prix du logement ait quelque peu décéléré, elle reste trop élevée. En outre, les indicateurs prospectifs suggèrent la poursuite d'une forte inflation des prix du logement à l'avenir, les loyers du marché ayant augmenté de 1,3 % au cours du dernier trimestre.

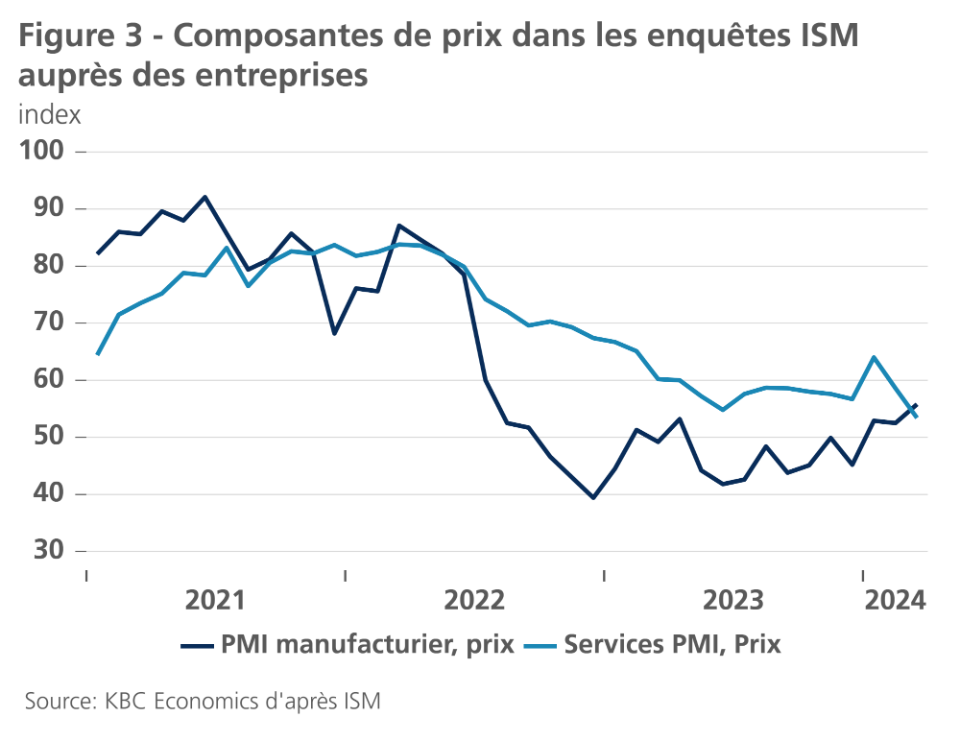

L'inflation des services de base (hors logement) a augmenté à un rythme encore plus rapide. Les prix des services ont augmenté de 0,5 % le mois dernier et de 1,9 % au cours du dernier trimestre. La hausse des prix de l'assurance a contribué de manière importante à l'inflation des services le mois dernier. Nous espérons que l'inflation des services s'atténuera au cours des prochains trimestres, car l'inflation des salaires reste bien maîtrisée. Malgré des données solides sur le marché du travail, les salaires horaires moyens n'ont augmenté que de 4,1 % en glissement annuel le mois dernier. En outre, les sous-composantes des prix dans les enquêtes ISM auprès des entreprises suggèrent également un ralentissement de l'inflation des services (figure 3).

Contrairement à l'inflation des services et du logement, l'inflation de base des biens a diminué de 0,2 % le mois dernier. Ce recul est dû à la baisse des prix des véhicules (neufs et d'occasion). Un dollar fort pourrait freiner l'inflation de base des biens dans les mois à venir. Les prix des importations hors carburant ont à peine augmenté le mois dernier.

Malheureusement, la pression inflationniste continue a également eu un impact sur les attentes des consommateurs en matière d'inflation, qui sont passées de 2,9 % à 3,1 % pour l'année à venir. Nous relevons donc légèrement notre prévision d'inflation pour 2024 de 3,2 % à 3,3 %, tout en maintenant notre prévision de 2,5 % pour 2025.

L'augmentation de l'inflation fait grimper les rendements obligataires

Au cours du mois dernier, les rendements obligataires mondiaux ont fortement augmenté. À la mi-avril, les rendements des obligations d'État américaines à 10 ans ont atteint environ 4,60 %, tandis que les rendements allemands ont augmenté plus modérément pour atteindre environ 2,50 %. En conséquence, l'écart entre les rendements des obligations américaines et allemandes a considérablement augmenté pour atteindre un niveau jamais vu depuis le début de la pandémie au début de l'année 2020.

Le principal facteur à l'origine de ce mouvement de hausse est l'incertitude croissante concernant le processus de désinflation vers l'objectif de 2 %. La Fed n'était pas convaincue qu'il ne s'agissait que d'un "accident de parcours" de la désinflation et que la trajectoire vers son objectif politique se poursuivrait fondamentalement.

La Fed n'est pas pressée d'assouplir sa politique

En conséquence, les marchés financiers ont commencé à s'attendre à ce que la première baisse de taux de la Fed soit retardée jusqu'en septembre 2024 au plus tôt. Conformément à cela, une seule baisse de taux est désormais entièrement prévue par les marchés pour 2024. En outre, les attentes des marchés concernant le taux terminal à long terme au cours de ce cycle de réduction des taux ont été fortement revues à la hausse et dépassent désormais les 4 %, ce qui est nettement plus élevé que les attentes actuelles de la Fed (diagrammes à points de mars), qui sont de 2,6 %.

Selon nous, le processus de désinflation aux États-Unis est fondamentalement toujours en cours, mais il existe clairement des risques à la hausse qui pourraient faire en sorte que l'inflation (de base) américaine reste plus rigide. En outre, compte tenu du double mandat de la Fed, à savoir la stabilité des prix et la création d'un maximum d'emplois durables, la force remarquable et persistante du marché du travail américain, en termes de forte création nette d'emplois et de faible taux de chômage, signifie que, de ce point de vue, la Fed n'a pas non plus besoin de réduire d'urgence son taux directeur. Nous avons donc réduit nos attentes concernant le nombre de baisses de taux de la Fed en 2024 de trois à deux, ce qui porterait le taux directeur américain à 4,875 % à la fin de 2024. Nous estimons également que le taux d'intérêt réel neutre à court terme aux États-Unis (r*) est soumis à des pressions à la hausse, notamment en raison de la persistance d'un déficit budgétaire important et de l'aggravation de la situation de la dette. Par conséquent, nous relevons également nos prévisions pour le taux des fonds fédéraux à la fin de 2025 de 25 points de base à 3,125 %, ce qui est inférieur aux prévisions du marché mais supérieur d'environ 50 points de base aux prévisions de la Fed elle-même.

Nos perspectives pour la BCE sont différentes de celles de la Fed. Contrairement aux États-Unis, il y a moins de doutes quant à la poursuite de la trajectoire désinflationniste dans la zone euro. Par conséquent, la BCE a communiqué que, sauf nouveaux chocs inattendus, le début de son cycle de réduction des taux se fera normalement en juin, même si cela implique que la BCE commencera à assouplir ses taux plus tôt que la Fed. Nos perspectives révisées pour la Fed ont des implications pour la BCE, car les différentiels de taux d'intérêt à court et à long terme pèsent sur le taux de change de l'euro par rapport au dollar. La dépréciation de l'euro, toutes choses égales par ailleurs, ralentit le processus de désinflation dans la zone euro, réduisant le nombre potentiel de baisses de taux pour la BCE. En conséquence, nous avons réduit le nombre attendu de baisses de taux de la BCE en 2024 de quatre à trois, ce qui porterait le taux de dépôt de la BCE à 3,25 % à la fin de 2024. Nous laissons inchangées nos prévisions pour le taux directeur à la fin de 2025, à savoir 2,50 %, ce qui correspond globalement aux attentes du marché et implique une augmentation persistante des différentiels de taux d'intérêt à court terme entre les États-Unis et l'Union européenne. Bien que nous prévoyions toujours une nouvelle dépréciation du dollar à partir du troisième trimestre 2024 pour des raisons de valorisation fondamentale, ce différentiel de taux accru signifie que la trajectoire du taux de change du dollar s'oriente vers un niveau plus élevé, atteignant probablement 1,07 USD pour 1 EUR à la fin de l'année 2024.

Nos perspectives ajustées pour les taux d'intérêt à court terme ont également des implications sur nos perspectives pour les rendements obligataires. Selon nous, la récente hausse des rendements obligataires américains est fondamentalement justifiée par les perspectives plus optimistes de la Fed. Il ne s'agit pas seulement du nombre réduit de réductions attendues en 2024, mais aussi, et peut-être surtout, de l'augmentation de nos prévisions pour le taux final à la fin de 2025. Par conséquent, nous prévoyons toujours une baisse modérée des rendements obligataires américains à 10 ans au cours de l'année 2024, mais nous avons augmenté de 25 points de base le taux auquel cette baisse s'achèvera (à 4,25 %).

Dans ce contexte, les rendements obligataires allemands sont principalement affectés par la corrélation avec les mouvements des rendements américains. Par conséquent, nous continuons de penser que le rendement des obligations allemandes à 10 ans diminuera modérément au cours de l'année 2024. En raison de la valeur fondamentalement trop faible du rendement des obligations allemandes à 10 ans, une augmentation modérée à 2,50 % d'ici la fin de 2025 reste probable.

En résumé, notre scénario de taux d'intérêt implique que les courbes de rendement américaine et allemande resteront inversées au moins jusqu'à la fin de 2024 et redeviendront ascendantes dans le courant de 2025 (États-Unis) ou plus tard (Allemagne).

Les écarts de rendement des emprunts souverains dans la zone euro devraient encore augmenter modérément

Au cours du mois dernier, les écarts de rendement des obligations souveraines intra-UE par rapport à l'Allemagne sont restés globalement inchangés. Nous confirmons notre point de vue selon lequel ces écarts sont actuellement trop faibles, dans un contexte général de primes de risque modérées (telles que les écarts de crédit et les écarts de swap de la zone euro). Nous prévoyons que les écarts de taux souverains dans la zone euro augmenteront progressivement en 2024 pour atteindre un taux plus fondamentalement justifié. Les éléments déclencheurs probables de cette augmentation restent les préparatifs des budgets 2025 et les risques politiques. Ces derniers risques sont liés à l'issue des prochaines élections et à la stabilité politique, ainsi qu'à l'incertitude concernant le versement des fonds de l'UE. Cela pourrait également affecter la notation de crédit de certains États membres.

Bonnes nouvelles pour l'économie de la zone euro

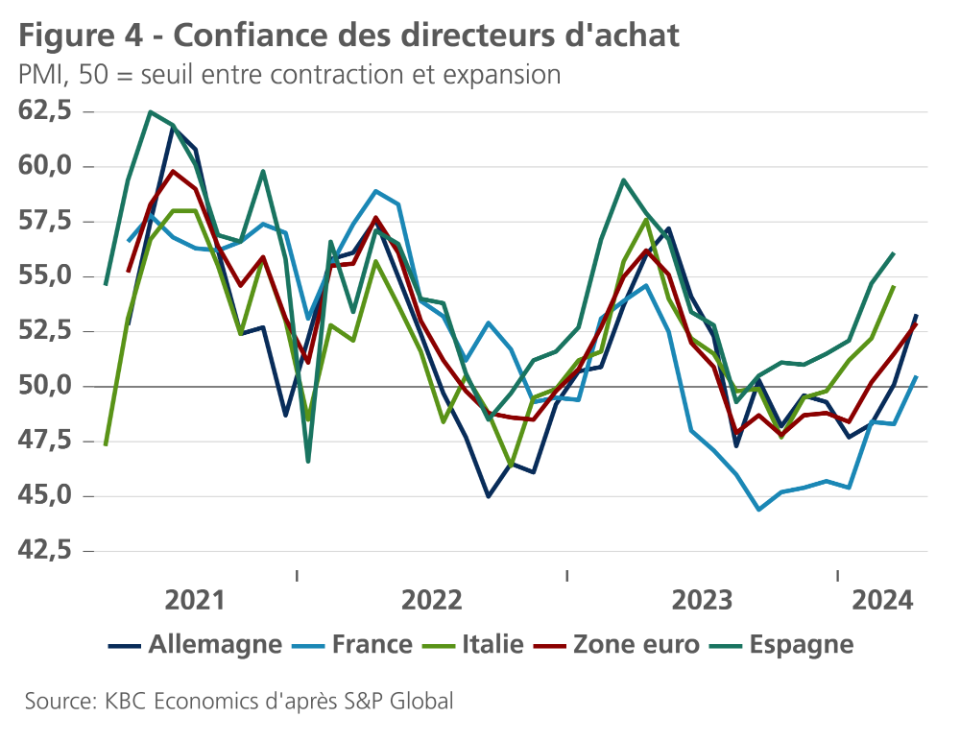

L'indice composite de confiance des directeurs d'achat (PMI composite) a atteint 51,4 en avril 2024. Il se situe ainsi pour le deuxième mois consécutif au-dessus du seuil de 50, qui est associé à la différence entre la contraction et l'expansion économique. Il s'agit incontestablement d'une bonne nouvelle qui confirme notre scénario selon lequel l'activité économique dans la zone euro reprendra progressivement de la vigueur à mesure que l'année 2024 avancera. Mais la nuance et la prudence quant aux attentes restent de mise.

La reprise de la confiance est particulièrement sensible dans les secteurs des services. L'indice PMI correspondant a connu une remontée spectaculaire au cours des derniers mois, passant de 47,8 en octobre 2023 à 52,9 en avril 2024. Le signal du PMI sur la confiance dans les secteurs des services est donc plus conforme aux signaux des enquêtes de confiance de la Commission européenne (CE), qui ont indiqué une perte de confiance beaucoup moins prononcée au cours des premiers mois de 2023 et se sont légèrement améliorées dans l'ensemble depuis le milieu de l'année 2023. Les tendances de la confiance dans les services suggèrent également que la reprise attendue de la croissance proviendra principalement de la demande intérieure, et plus particulièrement de la consommation privée (voir ci-dessous). Il est également à noter que - au moins jusqu'en mars - la confiance des producteurs de services en Espagne et en Italie est clairement plus élevée et se redresse plus fortement qu'en Allemagne et en France (figure 4).

La confiance reste très faible dans le secteur de la construction, selon le PMI (mars) et l'indicateur de confiance de la CE. Toutefois, dans la plupart des grands pays de la zone euro, l'indice PMI indique également une amélioration progressive dans le secteur manufacturier, plus orienté vers l'international, l'Allemagne faisant toutefois figure d'exception. Après six mois de reprise - bien que profondément enfoncé dans la zone de contraction - l'indice PMI de l'industrie manufacturière allemande est retombé en mars, pour le deuxième mois consécutif, à son niveau d'octobre-novembre 2023, et s'est à peine redressé en avril. Heureusement, en mars 2024, l'indicateur ifo a signalé une amélioration de la confiance, y compris dans l'industrie manufacturière allemande. En février-mars, les entrepreneurs allemands sont devenus nettement plus optimistes quant à la dynamique à court terme. Cela suggère que le malaise économique en Allemagne - l'enfant à problèmes de l'économie européenne - sera progressivement surmonté.

Dans le même temps, la confiance des consommateurs se redresse également, tant dans la zone euro dans son ensemble qu'en Allemagne. Après un fléchissement en janvier, une nouvelle amélioration a été observée en février et en mars. Dans la récente enquête de la BCE sur la distribution du crédit bancaire, les banques ont signalé une stabilisation de la demande de crédit de la part des ménages et s'attendent à une augmentation de la demande de crédit à la consommation et (en particulier) de prêts immobiliers au cours des trois prochains mois. Conjugués au redressement du pouvoir d'achat des salaires, ces éléments suggèrent également que les conditions préalables à un rebond progressif de la croissance économique au cours de l'année 2024 par le biais d'une reprise de la consommation sont remplies.

Nous maintenons donc notre scénario selon lequel le premier semestre 2024, encore difficile, sera suivi d'un renforcement progressif de la croissance. Compte tenu de la forte reprise de confiance dans les secteurs des services espagnols et italiens, nous avons légèrement augmenté notre taux de croissance prévu pour la zone euro en 2024 de 0,4 % à 0,5 %. Nous maintenons le taux de croissance prévu pour 2025 à 1,3 %.

L'économie américaine reste en bonne santé

L'économie américaine a progressé de 0,4 % au premier trimestre 2024. Bien que ce chiffre soit inférieur à nos attentes, il reste élevé par rapport à ses pairs. Les consommateurs semblent rester attentifs à leurs dépenses, les ventes au détail ayant augmenté de 0,7 % d'un mois sur l'autre en mars. Mais ces chiffres doivent être interprétés avec prudence, car les ventes de janvier étaient en fait très faibles.

Dans le même temps, le secteur manufacturier montre des signes d'amélioration. L'enquête ISM sur l'industrie manufacturière est passée de 47,8 à 50,3 en mars, ce qui l'a fait sortir de la zone de contraction. La production manufacturière a également augmenté de 0,5 % en glissement mensuel en mars.

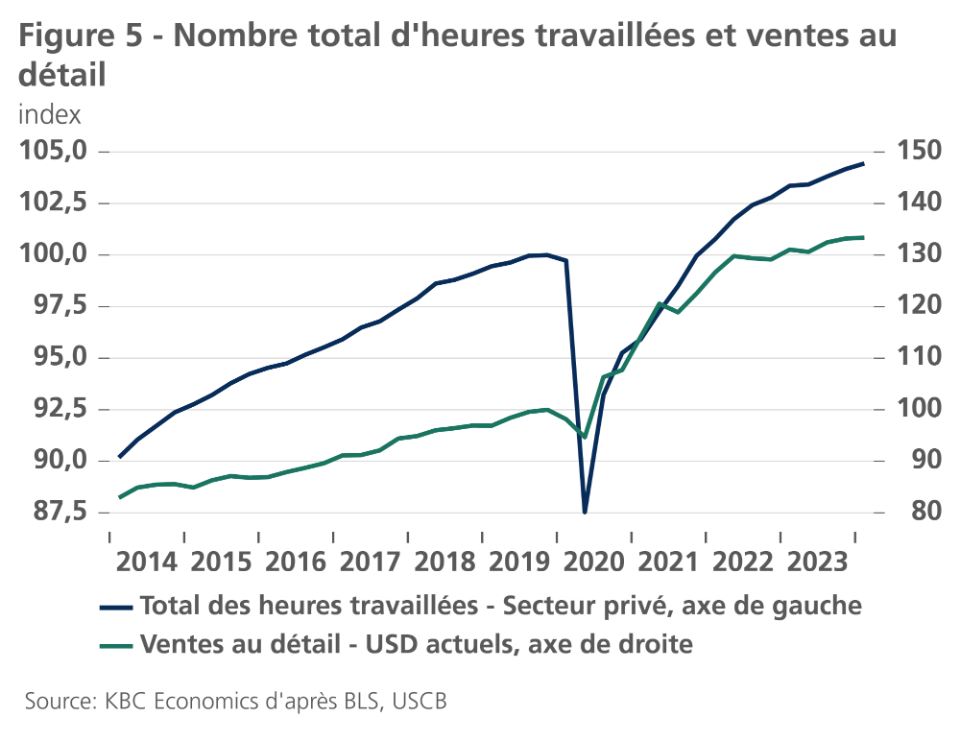

La santé du marché du travail reste également remarquable. L'économie américaine a créé 303 000 emplois en mars et les données relatives à l'emploi des mois précédents ont même été révisées à la hausse (contrairement aux rapports précédents sur l'emploi). Le taux de chômage a légèrement baissé pour atteindre 3,8 %, tandis que le taux de participation est passé de 62,5 % à 62,7 %. La semaine de travail moyenne a également augmenté pour atteindre 34,4 heures. Ces chiffres élevés ont fait augmenter le nombre total d'heures travaillées aux États-Unis (figure 5) et ont permis à l'économie américaine d'absorber une grande partie de la demande excédentaire sans provoquer de poussée inflationniste majeure.

Comme ces bons résultats économiques américains étaient largement attendus, nous avons pu maintenir nos prévisions de croissance de 2,4 % et 2 % pour 2024 et 2025 respectivement.

Surprise positive du PIB en Chine

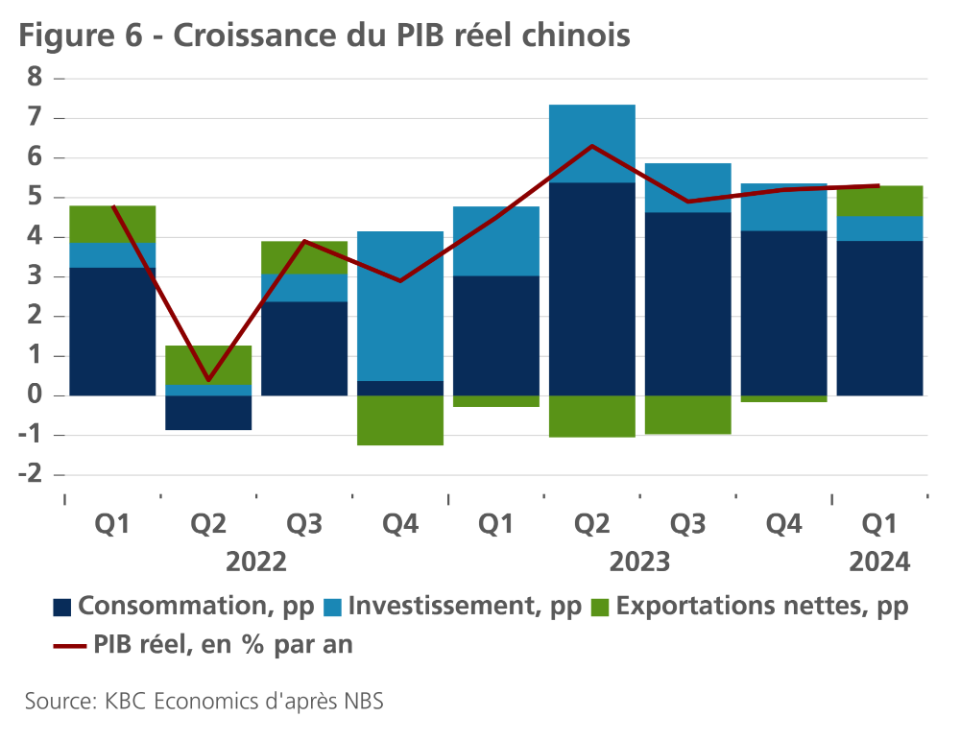

La croissance du PIB chinois a surpris à la hausse au premier trimestre 2024, à 1,6 % en données corrigées des variations saisonnières en glissement trimestriel ou à 5,3 % en glissement annuel, ce qui a permis au gouvernement d'atteindre son objectif de croissance de 5 % pour 2024. Mais une fois de plus, le fait d'atteindre le chiffre de croissance global ne révèle pas grand-chose sur la santé sous-jacente de l'économie chinoise. La croissance au premier trimestre a été soutenue en particulier par les exportations nettes (figure 6). Les exportations ont augmenté en moyenne de 3,4 % en glissement annuel au cours du premier trimestre (mesuré en CNY), mais au cours du seul mois de mars, les exportations ont diminué de 3,8 % en glissement annuel, ce qui suggère que la dynamique pourrait être en train de ralentir.

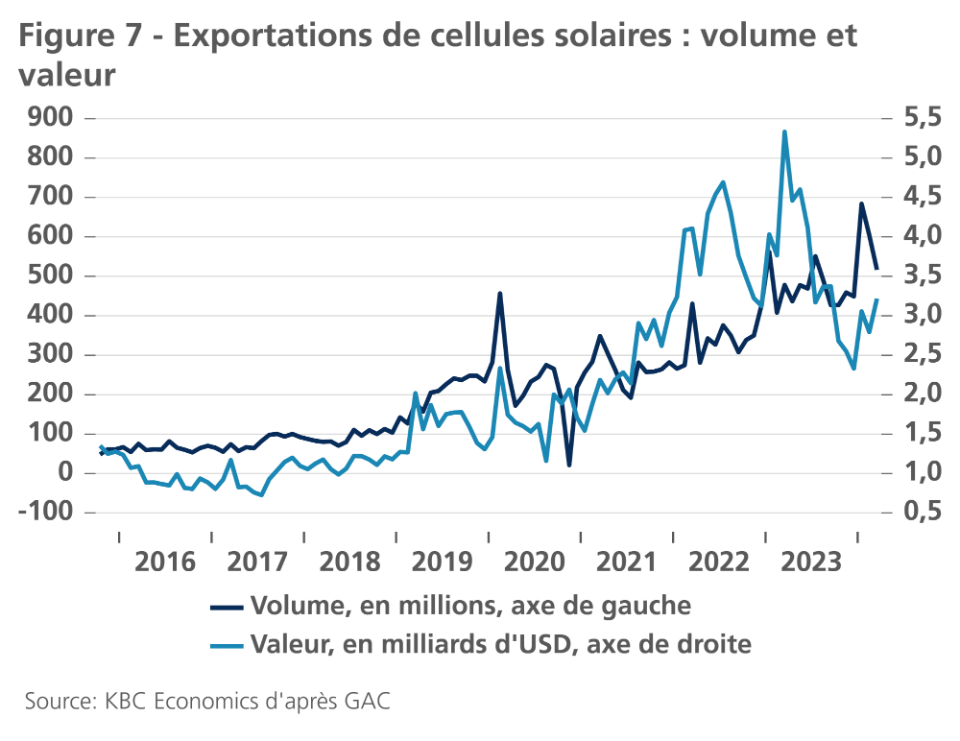

En outre, la vigueur des secteurs manufacturiers chinois tournés vers l'exportation reflète également le soutien accru des entreprises d'État aux industries de haute technologie et à forte valeur ajoutée, dans le cadre de l'objectif à long terme de la Chine en matière de modernisation industrielle. En mars 2024, par exemple, les investissements en actifs fixes des entreprises d'État ont augmenté de 7,8 % depuis le début de l'année en glissement annuel, tandis que les investissements privés n'ont augmenté que de 0,5 % depuis le début de l'année en glissement annuel. Si la modernisation industrielle est une évolution positive dans la mesure où la Chine doit trouver de nouveaux moteurs de croissance, l'accélération de l'activité industrielle, à un moment où le moral des consommateurs reste extrêmement faible, entraîne des déséquilibres entre l'offre et la demande au niveau national et pousse les exportations (y compris les exportations de technologies vertes) à des prix inférieurs (figure 7). Le fait que l'UE ait ouvert un certain nombre d'enquêtes sur les pratiques de subventionnement de l'État chinois au cours des derniers mois afin de déterminer si le soutien de l'État est injuste envers les industries de l'UE, en particulier les industries vertes, révèle que les partenaires commerciaux de la Chine pourraient commencer à s'opposer à l'avantage de la Chine en matière d'exportation. Cela se reflète également dans le projet de Trump d'imposer de nouveaux droits de douane sur les produits chinois s'il reprend la présidence des États-Unis en novembre. La Chine doit donc encore améliorer sa demande intérieure si elle veut retrouver une croissance plus forte et durable.

Cela ne veut pas dire qu'il n'y a pas de bonnes nouvelles dans les données. Si la croissance de l'investissement privé reste faible, en particulier par rapport aux entreprises d'État, elle s'est améliorée au cours du premier trimestre de l'année, devenant positive après s'être contractée pendant tout le second semestre 2023. Les indicateurs de confiance sont également généralement positifs (supérieurs à 50) et s'améliorent tant pour l'industrie manufacturière que pour le secteur des services. Et bien que la forte production industrielle des mois précédents soit peut-être en train de perdre de son élan (-0,8 % en glissement mensuel en mars), les ventes au détail se sont redressées en mars pour atteindre 0,26 % en glissement mensuel après une croissance plus ou moins plate en janvier et février. Par conséquent, compte tenu de la surprise globale à la hausse de la croissance du PIB au premier trimestre, nous avons relevé nos perspectives de PIB pour 2024 de 4,7 % à 5,1 %. Toutefois, nous avons légèrement revu à la baisse nos prévisions de croissance trimestrielle pour le reste de l'année, ce qui, par effet de report, entraîne une révision à la baisse de la croissance annuelle pour 2025, qui passe de 4,2 % à 4,0 %. Entre-temps, l'inflation continue d'indiquer des pressions déflationnistes dans l'économie, et nous avons légèrement modifié la prévision d'inflation annuelle moyenne pour 2024 de 0,7 % à 0,5 %.

Tous les cours/prix, statistiques et graphiques historiques sont à jour jusqu'au 22 avril 2024, sauf indication contraire. Les positions et prévisions fournies sont celles du 22 avril 2024.