Devises d’Europe centrale: portées par l’espoir

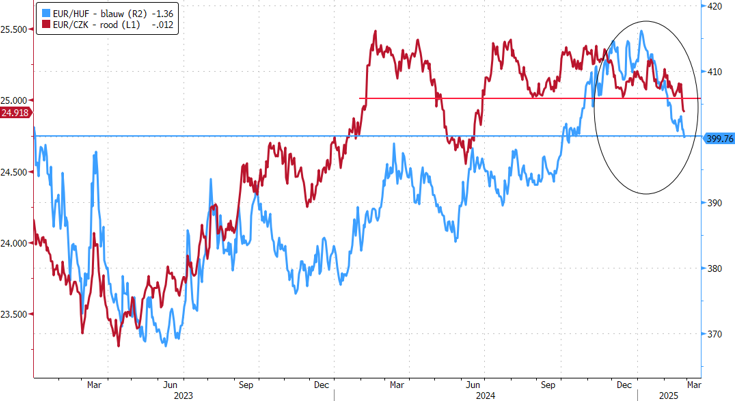

Les devises d’Europe centrale s’offrent une belle remontée. Tout particulièrement le zloty, qui atteint presque son niveau le plus élevé par rapport à l’euro depuis début 2018! Les gains du forint hongrois et de la couronne tchèque sont moins spectaculaires, mais se rapprochent aussi des premiers seuils techniques autour de EUR/HUF 400 et EUR/CZK 23,90. Une rupture indiquerait que le sentiment continue à s’améliorer.

À quoi est-ce dû? À première vue, pas à la politique monétaire, qui reste fixe dans les trois pays. En janvier, le taux d’inflation s’est avéré plus élevé que prévu en Pologne (5,3%), en Tchéquie (2,8%) et surtout en Hongrie (de 4,6% à 5,5%!). Pour la banque centrale polonaise (NBP), toujours en délicatesse avec le gouvernement, un abaissement de taux au premier semestre n’est en tout cas pas à l’ordre du jour. La banque centrale tchèque (CNB) est entrée dans la phase d’ajustement de son cycle d’assouplissement: après une pause, elle a de nouveau abaissé son taux directeur de 25 pb (3,75%) ce mois-ci. Maintenant, il faudra attendre mai pour évaluer si l’inflation est suffisamment sous contrôle avant de passer à l’étape suivante. Ce n’est donc pas cela qui joue.

De son côté, la banque centrale hongroise (MNB) a tenu une réunion hier, la dernière sous la présidence de Matolcsy, qui n’a pu que prendre acte du taux d’inflation plus élevé que prévu. En conséquence, la MNB doit également revoir à la hausse sa trajectoire d’inflation pour le reste de l’année 2025. Le taux directeur hongrois est donc resté inchangé à 6,5% et ne devrait pas bouger de sitôt. C’est ainsi que le forint, mais aussi la couronne tchèque et le zloty, ont donc encore ‘l’assurance’ d’un soutien des taux (considérable) vis-à-vis de l’euro, par exemple. Si les taux sont relevés en raison d’une d’inflation (plus) élevée (que prévu), il s’agit en principe plutôt d’une prime de risque que d’un argument en faveur de la devise. Le vice-gouverneur de la MNB, Virag, a toutefois souligné l’amélioration du sentiment vis-à-vis du forint. Il s’agit d’un signe de stabilisation financière qui pourra contribuer à terme à atténuer l’inflation, ou du moins à éviter qu’elle ne s’aggrave. Ainsi, un abaissement de taux pourrait être envisagé plus tard dans l’année.

Les banquiers centraux n’en soufflent pas mot pour l’instant, mais la reprise des devises d’Europe centrale est en partie due à l’espoir que la guerre en Ukraine prenne fin. Dans quels délais, dans quelles conditions? Essayons de penser de manière très positive. Dans un scénario idéal, la guerre se termine et un accord acceptable pour toutes les parties élimine une grande partie de l’incertitude. Les pays dont nous parlons sont en première ligne pour contribuer à la reconstruction de l’Ukraine. En cas de baisse des prix de l’énergie régionaux, cela pourra même faire diminuer l’inflation. Les banques centrales aussi se frotteraient les mains. Quelle est la probabilité que cela arrive? Nous ne nous aventurerons pas à essayer de l’estimer, pas plus que la probabilité de solutions intermédiaires peut-être moins réjouissantes. Mais quoi qu’il en soit, le marché des changes espère ‘quelque chose’. Et tant que la réalité (géo)politique ne douche pas ces espoirs, l’élan tendanciel pourrait bien se poursuivre. C’est avant tout une question de sentiment plutôt que de facteurs économiques fondamentaux.

EUR/CZK (en rouge, côté gauche) et EUR/HUF (en bleu, côté droit): les devises d’Europe centrale se renforcent et testent de premiers niveaux de résistance.