S&P dans le sillage de Fitch

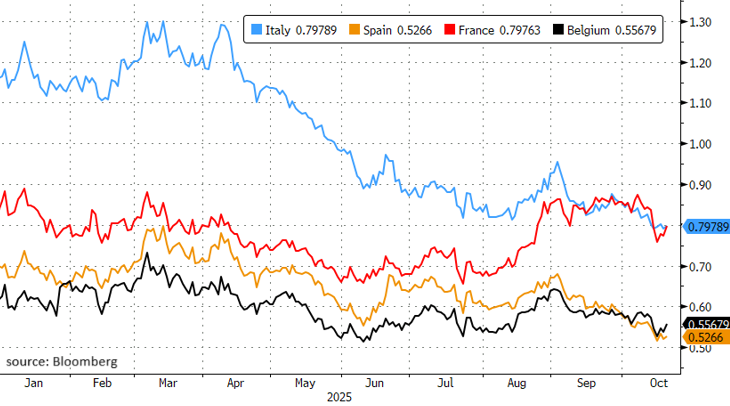

Ces temps-ci, les agences de notation prennent volontiers pour cible la France. Le mois dernier, l’Hexagone a perdu son score de crédit AA pour la première fois de son histoire. C’était alors Fitch qui avait tiré la sonnette d’alarme. Vendredi dernier, S&P est entré dans son sillage en dégradant la note de AA- à A+ (avec des perspectives stables). Si le motif – un déraillement budgétaire sans perspectives concrètes d’amélioration – était attendu, la décision en soi ne l’était pas, pour la simple raison que S&P ne devait se pencher sur la question française qu’à la fin du mois prochain. Cette révision imprévue est exceptionnelle et reflète une nouvelle fois l’urgence de la situation. Comme la France n’a plus son double A auprès de deux des trois grandes agences, certains fonds d’investissement doivent réduire leur portefeuille d’obligations d’État françaises pour se conformer à leurs règles internes. Auprès de Moody’s, la France a encore un peu de crédit avant de tomber dans la catégorie A-. Elle bénéficie pour l’instant de perspectives stables, mais il est presque certain que cela changera vendredi. Ce matin, la prime de risque de crédit de la France repart donc à la hausse après quelques jours de répit. Nous remarquons que la Belgique, où les négociations budgétaires se déroulent selon le modèle français, suit le même mouvement. Ce vendredi, S&P examinera la notation belge (AA), ayant déjà revu les perspectives de “stables” à “négatives” en avril.

Par ailleurs, la Chine capte une partie de l’attention. Pékin publie les chiffres de croissance du deuxième trimestre ce matin et publiera son nouveau plan de croissance quinquennal plus tard cette semaine. Pour l’instant, l’économie repose surtout sur des exportations bon marché. Celles-ci ont progressé de 4,8% en base annuelle au cours du dernier trimestre. Selon les autorités compétentes, l’objectif officiel d’environ 5% reste réalisable. On s’attend à ce que le nouveau plan de la Chine mette de plus en plus l’accent sur l’économie domestique (consommation privée) et l’industrie de haute technologie.

Des nouvelles économiques nous parviendront aussi des États-Unis. Alors que le shutdown dure et se prolongera selon certains jusqu’à Thanksgiving (le 27 novembre), le Bureau of Labor Statistics publiera vendredi les taux d’inflation reportés pour le mois de septembre. Ceux-ci ne devraient pas faire changer d’avis la Fed, en passe de mettre en œuvre un nouvel abaissement de taux le 29 octobre. Au Japon, l’accord de coalition entre le PLD et Ishin entérine l’arrivée au pouvoir de la toute première Première ministre du pays, l’adepte de l’Abenomics Takaichi. En plus du taux d’inflation une nouvelle fois supérieur à 2% qui sera publié vendredi, la Banque du Japon (30 octobre) a de moins en moins de raisons de différer un relèvement des taux d’intérêt.

Pour la Banque d’Angleterre, rien n’est encore joué. Au sein d’un comité divisé, c’est le président Bailey qui décidera le 6 novembre quel camp l’emportera. Les taux d’inflation mercredi, ainsi que les chiffres d’affaires du commerce de détail britannique et les indicateurs de confiance des entreprises, seront les dernières données importantes de la semaine. Pour la zone euro aussi, nous recevrons notre état des lieux mensuel habituel. Ces derniers mois, les indices des directeurs d’achats avancent au pas d’Echternach. Pour les optimistes, c’est un signe de résilience, vu le contexte incertain et volatil.

La saison des résultats du troisième trimestre pourra accélérer la dynamique, bien que nous ne soyons pas encore au cœur du sujet. À l’ordre du jour aujourd’hui et demain: les deux banques régionales américaines qui ont fait frémir le marché la semaine dernière.

Nouvelle montée de la prime de risque de crédit française (vs swap). La Belgique suit.