L’inflation dans la zone euro : temporaire après tout ?

La tendance de l’inflation dans la zone euro au cours des dernières années fait penser à des montagnes russes. Après des années d’inflation trop faible, l’inflation a atteint un niveau élevé en 2022, suivi d’une baisse brutale et inattendue en 2023. Parce que la poussée inflationniste a été provoquée par des facteurs externes – la pandémie et, en particulier en Europe, la crise énergétique consécutive à l’invasion de l’Ukraine par la Russie – elle a d’abord été qualifiée de temporaire, non seulement en Europe, mais aussi aux États-Unis. Ce n’est que lorsque le risque d’une spirale salaires-prix est apparu que la crainte d’une inflation élevée permanente a prévalu. Cela a incité la Banque centrale européenne à faire passer les taux d’intérêt d’un niveau historiquement bas à un niveau historiquement élevé à un rythme record, après que la Réserve fédérale ait déjà pris des mesures aux États-Unis. La chute brutale et inattendue de l’inflation en 2023 et la réaction des marchés financiers à cette chute dans les dernières semaines de 2023 peuvent donner l’impression que la lutte contre une inflation trop élevée est terminée et que la poussée inflationniste était donc un phénomène temporaire, qui a duré tout au plus un peu plus longtemps qu’initialement prévu.

Cette conclusion est prématurée car – en tout cas dans la zone euro – la baisse de l’inflation en 2023 résulte principalement de la forte baisse des prix de l’énergie, qui est également un facteur externe. À partir de la seconde moitié de 2023, cela a conduit à de fortes baisses de l’inflation, principalement pour des raisons techniques (ce que l’on appelle les effets de base). Ces effets ont maintenant été éliminés. En outre, bien que le risque d’une spirale salaires-prix ait été réduit, il n’a pas été éliminé. Une telle spirale constitue le plus grand risque d’une inflation durablement élevée. KBC Economics s’attend à ce que ce risque reste sous contrôle, mais en l’absence d’effets de base, le refroidissement de l’inflation ralentira. Les derniers éléments de la tâche sont les plus difficiles à aborder. Ce n’est que lorsque le risque d’une spirale salaires-prix aura été totalement écarté que l’on pourra conclure que l’inflation a été ramenée à une approche durable de l’objectif de 2 %. Cela ne sera possible que dans le courant de l’année 2024. Rétrospectivement, la question de savoir si la poussée de l’inflation aura été temporaire ou non deviendra probablement une discussion sémantique. Temporaire en effet, parce qu’elle a été rapidement vaincue. Mais potentiellement permanente, parce qu’une intervention drastique de la politique monétaire a été nécessaire pour rendre la victoire possible. Le retour sur les montagnes russes de l’inflation et leur histoire peut aussi nous rappeler que la politique monétaire est plus efficace dans la lutte contre une inflation trop élevée que dans la lutte contre une inflation trop faible.

Une poussée d’inflation sans précédent…

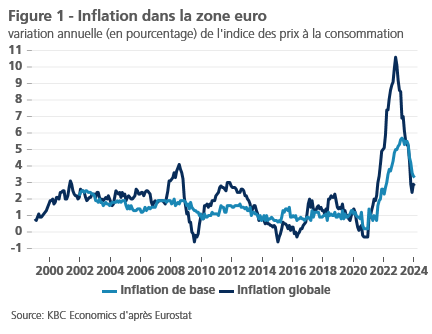

L’évolution de l’inflation dans la zone euro ces dernières années fait penser à des montagnes russes. Après la grande crise financière de 2008-2009 et la crise de la dette européenne qui s’en est suivie, l’inflation a failli conduire la Banque centrale européenne (BCE) au désespoir en s’entêtant à rester bien en dessous de l’objectif de 2 % pendant dix ans. Malgré des taux d’intérêt négatifs et un arsenal d’autres mesures monétaires non conventionnelles, la BCE n’est pas parvenue à relever durablement des taux d’inflation trop bas pour son objectif. La pandémie de coronavirus et l’invasion de la Russie en Ukraine ont ensuite provoqué, entre autres, un choc énergétique sans précédent et une forte hausse des prix des denrées alimentaires. L’inflation a grimpé en flèche, atteignant 10,6 % en octobre 2022 (figure 1). L’inflation sous-jacente a également augmenté de manière significative, certes plus lentement que l’inflation globale, mais de manière constante. Pendant des années, l’inflation sous-jacente s’est maintenue autour de 1 %, mais à la fin de 2021, elle a dépassé 2 % pour la première fois depuis près de vingt ans, et en mars 2023, elle a culminé à 5,7 %.

Ce que la politique monétaire extrême n’avait pas réussi à faire pendant des années a soudain été provoqué par des facteurs externes : plus d’inflation, voire une inflation trop élevée. La pandémie a perturbé de nombreuses chaînes d’approvisionnement, provoquant parfois d’importantes pénuries, tandis que les fermetures d’usines ont contraint les ménages à adapter leurs habitudes de consommation. Cela a faussé la formation des prix et donc l’inflation, d’abord à la baisse, puis fortement à la hausse. Les chocs causés par la pandémie sur l’activité économique se sont également répercutés sur les prix de l’énergie en particulier. Ceux-ci ont également baissé dans un premier temps, avant d’augmenter fortement, en particulier en Europe. L’invasion de l’Ukraine par la Russie a causé de graves problèmes d’approvisionnement en gaz, ce qui a entraîné une hausse exagérée des prix du gaz naturel (voir ci-dessous). Les marchés agricoles ont également été perturbés, dans certains cas parce que les récoltes ont été décevantes à cause de conditions climatiques extrêmes dues au réchauffement de la planète, tandis que la hausse des prix de l’énergie a encore augmenté les coûts de transport et de transformation des denrées alimentaires.

La hausse des prix de l’énergie et des denrées alimentaires, en particulier, accélère l’inflation. De la fin de l’année 2021 au pic d’octobre 2022, ils ont entraîné des taux d’inflation plus élevés que prévu, mois après mois. Entre-temps, les effets de la réouverture postpandémique ont brouillé l’image de la dynamique sous-jacente de l’inflation. Par exemple, la hausse de plus de 2 % de l’inflation de base, qui exclut les prix de l’énergie et des denrées alimentaires, au cours des derniers mois de 2021 n’était pas seulement due à des augmentations de prix exceptionnellement fortes pendant la réouverture de l’économie après la pandémie, mais aussi à des effets dits de base découlant de l’évolution exceptionnellement plate des prix pendant les périodes de confinement un an plus tôt.

… initialement considéré comme temporaire

Le fait qu’une longue période de lutte infructueuse contre une inflation trop faible ait été suivie d’une période d’inflation beaucoup trop élevée n’a pas immédiatement incité la BCE à adapter radicalement sa politique. C’est justement parce que l’inflation élevée était due à des facteurs externes que la BCE – et de nombreux économistes avec elle – a d’abord considéré la poussée inflationniste comme un phénomène temporaire.

Lors de sa réunion de décembre 2021, la BCE a décidé qu'”une réduction progressive du rythme de nos achats d’actifs1 au cours des prochains trimestres devenait possible”. Mais si elle a noté en mars 2022 que l’inflation devenait “plus généralisée”, elle considérait toujours qu’il était “de plus en plus probable que l’inflation se stabilise à son objectif de 2 % à moyen terme”. Elle maintiendra ses taux d’intérêt directeurs à des niveaux historiquement bas jusqu’à ce qu’il soit établi que “l’inflation sous-jacente a fait des progrès suffisants pour être compatible avec la stabilisation de l’inflation à 2 % à moyen terme”, a-t-elle déclaré dans le communiqué publié à l’issue de la réunion de politique monétaire de début mars 2022. Néanmoins, elle a souligné l’incertitude “due au rôle des facteurs temporaires liés à la pandémie et aux effets indirects de la hausse des prix de l’énergie”. Elle a donc fait en sorte que ses futures décisions politiques dépendent davantage des données, en se basant sur “l’optionnalité, la progressivité et la flexibilité”.

… appelle à une augmentation drastique des taux d’intérêt

L’inflation a atteint 7,4 % en mars 2022, soit un point et demi de pourcentage de plus que le mois précédent. Ce n’est que lors de sa réunion de juin 2022, alors que l’inflation était supérieure à 8 %, que la BCE a déclaré que “l’inflation élevée est un défi majeur pour nous tous” et a immédiatement ajouté : “Le Conseil des gouverneurs veillera à ce que l’inflation revienne à notre objectif de 2 % à moyen terme”. Elle a annoncé qu’elle relèverait ses taux d’intérêt directeurs de 25 points de base en juillet 2022 et qu’elle envisagerait d’autres hausses de taux.

Elle a agi quelques mois plus tard que la Réserve fédérale américaine (Fed), qui avait déjà relevé son taux directeur d’un quart de point de pourcentage pour le porter à 0,25 %-0,50 % à la mi-mars 2022. En effet, l’inflation avait également fortement augmenté aux États-Unis et un débat s’était engagé parmi les économistes entre un camp “temporaire” et un camp “permanent”. La Fed a changé de camp un peu plus tôt que la BCE, mais aussi parce que les conditions économiques aux États-Unis différaient de celles de la zone euro.

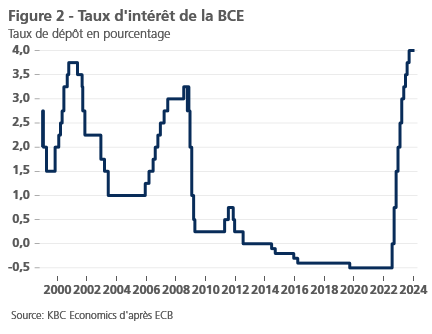

Après juillet 2022, la BCE devrait relever son taux directeur neuf fois de plus, faisant grimper le taux de dépôt à un rythme record, de son plus bas niveau historique (-0,25 %) à son plus haut niveau historique (4,0 %) en septembre 2023 (figure 2). La BCE était en effet convaincue que la forte hausse de l’inflation ne pouvait plus être considérée comme un phénomène temporaire et passager. Si les anticipations d’inflation future augmentent ou si la perte de pouvoir d’achat des salaires donne lieu à des augmentations plus importantes des salaires nominaux2 , le choc d’inflation externe s’inscrira durablement dans le tissu économique. Une inflation trop élevée risquait de devenir un phénomène permanent plutôt que temporaire.

En raison de la pénurie sur le marché du travail, cette menace était très réelle. La difficulté structurelle à trouver des travailleurs adéquats a encouragé les employeurs à conserver leurs employés autant que possible, même pendant les périodes de faible activité (thésaurisation de la main-d’œuvre), tandis qu’une aide gouvernementale substantielle a donné un élan supplémentaire à cette démarche. Les aides publiques ont également contribué à la forte résistance de la demande de consommation des ménages en 2021-2022, permettant souvent aux entreprises de répercuter dans une large mesure l’augmentation de leurs coûts sur leurs prix de production. En conséquence, leurs marges bénéficiaires sont restées au même niveau ou ont même parfois augmenté. De nombreuses conditions étaient donc réunies pour déclencher une spirale prix-salaires. Toutefois, en augmentant fortement les taux d’intérêt, la BCE freinerait la demande et tuerait dans l’œuf ces effets dits de second tour de la hausse des prix de l’énergie sur l’inflation.

Forte baisse de l’inflation…

Depuis la fin de l’année 2022, la demande de consommation dans la zone euro s’est largement tempérée (avec des différences entre les pays et une exception relativement positive, la Belgique) et l’inflation a chuté de manière spectaculaire, pour atteindre 2,4 % en novembre 2023. L’inflation de base était alors de 3,6 %, soit plus de deux points de pourcentage de moins que le pic de mars 2023. À l’automne 2023 en particulier, la baisse de l’inflation a été plus forte que prévu.

Par conséquent, au cours des dernières semaines de 2023, les marchés financiers ont émis des doutes considérables quant à l’attente, jusque-là assez répandue, selon laquelle les banques centrales maintiendraient leurs taux directeurs à des niveaux élevés pendant longtemps, non seulement dans la zone euro, mais aussi aux États-Unis. Dans ce pays, les marchés semblaient supposer que la Fed avait surmonté l’inflation et qu’elle se concentrerait à nouveau davantage sur son deuxième objectif politique, à savoir le plein emploi3. Cela a entraîné une chute spectaculaire des taux d’intérêt à long terme. Les attentes du marché en matière d’inflation dans la zone euro, telles que reflétées dans les swaps d’inflation, ont également diminué.

Les craintes que l’objectif d’inflation de 2 % soit largement dépassé pendant une longue période et qu’une inflation élevée devienne ainsi une réalité plus ou moins permanente ont semblé s’inverser quelque peu, du moins sur les marchés financiers. La poussée inflationniste postpandémique n’était-elle qu’un phénomène temporaire, qui durerait tout au plus un peu plus longtemps qu’initialement prévu ?

… Mais le dernier kilomètre est le plus difficile

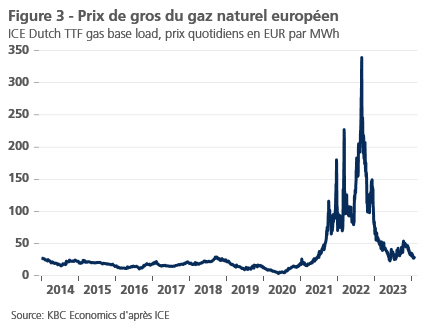

Une réponse positive à cette question serait prématurée. Pour la zone euro en particulier, la première raison est que la récente baisse spectaculaire de l’inflation – comme la hausse qui l’a précédée – est le résultat d’un facteur externe, à savoir la forte baisse du prix de l’énergie, en particulier du prix du gaz en Europe. Celui-ci a atteint un pic de 236 euros en moyenne par mégawattheure en août 2022, soit 530 % de plus qu’un an plus tôt et quinze fois plus que le prix moyen de la période 2014-2019 (figure 3). Mais au second semestre 2023, il ne s’élevait plus ” qu’à ” 38,3 euros par mégawattheure en moyenne. Bien que ce prix soit encore plus du double de ce qu’il était avant la pandémie, il est inférieur de plus de 80 % au pic d’août 2022. La baisse la plus forte s’est produite entre septembre 2022 et mars 2023. Avec une intensité beaucoup plus faible, le prix du pétrole brut Brent sur les marchés des matières premières a évolué plus ou moins de la même manière.

Avec un certain retard, et quelque peu tempérées par les mesures gouvernementales, ces fluctuations de prix se sont traduites dans les prix à la consommation des produits énergétiques. Une première hausse spectaculaire des prix de l’énergie a été suivie d’une baisse spectaculaire. Dans un premier temps, la baisse de l’inflation a été le résultat de la baisse des prix de l’énergie eux-mêmes, mais lorsque cette baisse a été largement dépassée en mars 2023, la poursuite de la baisse de l’inflation n’a été principalement que le résultat d’une caractéristique technique de la méthode de mesure.

L’inflation est mesurée comme la variation du niveau général des prix par rapport à l’année précédente. Depuis le printemps 2023, la baisse des prix de l’énergie en glissement annuel n’était de plus en plus que le résultat d’une base de comparaison plus élevée un an auparavant, et non plus le résultat d’une baisse des prix de l’énergie par rapport au mois précédent. Ces effets de base ont été la cause principale de la baisse spectaculaire de l’inflation globale au cours de l’année 2023, mais ils se sont maintenant largement dissipés. Cela explique pourquoi l’inflation dans la zone euro a de nouveau augmenté en décembre 2023, passant de 2,4 % en novembre à 2,9 %.

Une nouvelle baisse de l’inflation est probable dans le courant de 2024 et au-delà, mais elle sera nettement plus lente et plus volatile qu’en 2023, car elle devra provenir principalement du refroidissement de l’inflation de base. Il est vrai que les prix de l’énergie devraient avoir un impact neutre à légèrement négatif sur l’inflation en 2024, bien que cette prévision soit très incertaine, notamment en raison de la forte incertitude géopolitique et de la transition énergétique dans le contexte de la lutte contre le réchauffement climatique. Toutefois, une impulsion négative sur l’inflation aussi forte qu’en 2023 en raison des prix de l’énergie semble tout à fait exclue en 2024. L’inflation des prix des denrées alimentaires devrait également se ralentir, tout en restant largement supérieure à 2 %. Et cela aussi reste extrêmement difficile à prévoir en raison de l’incertitude géopolitique et du réchauffement climatique. L’inflation ne diminuera donc pas seulement plus lentement, elle sera aussi plus sensible aux chocs.

Un retour durable de l’inflation vers l’objectif de 2 % nécessitera un nouveau ralentissement de l’inflation sous-jacente. Celle-ci diminue également, mais de manière moins spectaculaire que l’inflation globale : de 5,7 % en mars 2023 à 3,4 % en décembre. C’est dans le secteur des biens (hors produits énergétiques) que la baisse a été la plus forte : de 6,6 % en mars à 2,5 % en décembre. Par rapport au trimestre précédent, les prix des biens sont restés inchangés en moyenne au quatrième trimestre, du moins si l’on exclut les ajustements de prix saisonniers habituels.

L’inflation des services (l’autre composante de l’inflation de base) se refroidit encore plus lentement. Elle a également commencé plus tard. En effet, l’inflation des services n’a culminé (à 5,5 %) qu’en juin et juillet 2023. Depuis lors, elle est tombée à 4,0 % en décembre 2023. C’est toujours le double de l’objectif. Le taux d’augmentation à court terme est également resté supérieur à l’objectif. Après correction des fluctuations saisonnières, les prix des services au quatrième trimestre 2023 étaient supérieurs de 2,2 % (en rythme annuel) à ceux du trimestre précédent.

L’évolution de l’inflation de base montre clairement que la poussée inflationniste de ces dernières années est loin d’être terminée. L’inflation des services, en particulier, est très sensible aux effets de second tour des augmentations salariales. Ce processus est toujours en cours, et c’est la deuxième raison importante pour laquelle il est prématuré de conclure définitivement que la poussée inflationniste était finalement temporaire. Ce processus est donc suivi avec méfiance.

L’indicateur des accords salariaux de la BCE indique une augmentation des salaires négociés dans la zone euro de 4,7 % en glissement annuel au troisième trimestre 2023, contre une croissance de 3,1 % en glissement annuel un an plus tôt et de seulement 1,1 % au troisième trimestre 2021. Dans le contexte de la gigantesque poussée de l’inflation, cette accélération du rythme de croissance des salaires n’est pas si grave à première vue. Mais l’augmentation des coûts salariaux unitaires en glissement annuel au troisième trimestre 2023 était encore nettement plus élevée que les augmentations salariales convenues, à savoir 6,1 %. En effet, la résistance de l’évolution de l’emploi dans le contexte d’une activité économique atone a pour inconvénient une baisse de la productivité du travail. Cela renforce l’augmentation des coûts salariaux. L’inflation ne peut alors se calmer que si les entreprises réduisent leurs marges bénéficiaires, ce qui se produit déjà dans une certaine mesure.

La présidente de la BCE, Christine Lagarde, a toutefois souligné lors de la conférence de presse qui a suivi les réunions de politique monétaire de la BCE de décembre 2023 et janvier 2024 que les accords salariaux d’environ la moitié des employés dont la BCE surveille l’évolution des salaires seront encore renouvelés au cours du premier semestre 2024. Ce n’est pas un hasard si elle a souligné que la BCE avait besoin de plus de données.

La BCE veut avoir une image plus complète de ce qui se passe en termes d’augmentation des coûts salariaux et d’évolution des marges bénéficiaires. En attendant, elle reste “déterminée à faire en sorte que l’inflation revienne en temps voulu à notre objectif à moyen terme de 2 %” et “veillera à ce que ses taux d’intérêt directeurs soient fixés à un niveau suffisamment restrictif aussi longtemps que nécessaire”. C’est ce que l’on peut lire dans le communiqué de presse après la réunion de politique monétaire de décembre 2023 et janvier 2024. La BCE ne considère pas du tout qu’une réduction de la vigilance soit à l’ordre du jour.

Conclusion

KBC Economics s’attend à ce que les augmentations salariales ne déraillent pas et qu’une partie importante de l’augmentation des coûts salariaux continue effectivement à être absorbée par les marges bénéficiaires. Avec la reprise progressive de l’économie de la zone euro au second semestre 2024, sous l’effet notamment du redressement du pouvoir d’achat, les gains de productivité seront rétablis. Par conséquent, les pressions sur les coûts de la main-d’œuvre pourraient s’atténuer progressivement, tandis que la reprise de la demande ne devrait pas être suffisamment forte pour créer de fortes pressions à la hausse sur les prix. Dans un tel scénario, un nouveau refroidissement des pressions inflationnistes intérieures est probable. Mais il s’agira d’un processus graduel. La BCE devrait attendre sa réunion de juin pour abaisser son taux directeur, lorsque les données économiques confirmeront que ce scénario se réalise effectivement.

La question de savoir si la poussée inflationniste – rétrospectivement – aura été temporaire ou non, s’avérera probablement être une discussion sémantique. Temporaire, en effet, parce qu’elle a été rapidement vaincue. Mais potentiellement permanente, parce qu’une intervention drastique de la politique monétaire a été nécessaire pour rendre cette victoire possible. Le retour sur les montagnes russes de l’inflation et leur histoire peut aussi nous rappeler que la politique monétaire est plus efficace dans la lutte contre une inflation trop élevée que dans la lutte contre une inflation trop faible.

1 L’achat systématique d’actifs financiers, tels que des obligations d’État, sur les marchés financiers a été l’une des mesures non conventionnelles des banques centrales (assouplissement quantitatif) pour lutter contre une inflation trop faible.

2 En Belgique, cela se fait automatiquement par la liaison des salaires à l’indice santé.

3 Contrairement à la BCE qui n’a que la stabilité des prix comme objectif premier de sa politique, la Fed a un double objectif de politique : outre la stabilité des prix, le plein emploi.