Croissance économique régionale en Belgique

Le taux de croissance a probablement été assez homogène dans les trois régions en 2022

Résumé

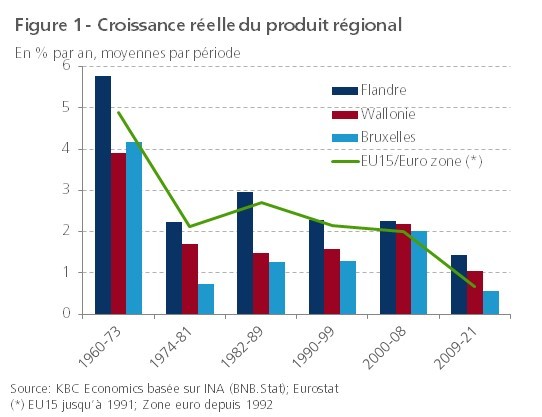

Après que les écarts de croissance régionale en Belgique soient devenus très faibles entre 2000 et 2008, l'avance de croissance systématique d'après-guerre de la Flandre par rapport à la Wallonie et à Bruxelles est réapparue après 2008. Entre 2008 et 2021, la période allant de la crise financière à la reprise post-pandémique, le produit régional brut réel a augmenté à un taux annuel moyen de 1,4 % en Flandre, contre 1,1 % et 0,6 % par an en Wallonie et à Bruxelles, respectivement. En 2021, dernier chiffre disponible publié par l'Institut des comptes nationaux (INA) en début d'année, la reprise économique après le creux de la vague a été plus forte en Flandre (+6,2 %) qu'en Wallonie (+4,4 %) et à Bruxelles (+5,7 %). Pour 2022, nous manquons encore de chiffres concrets sur la mesure dans laquelle la croissance économique (qui était de 3,1 % pour l'ensemble de la Belgique) a différé entre les trois régions. Dans ce rapport de recherche, nous tentons d'apporter quelques éclaircissements à ce sujet, après avoir brièvement expliqué les tendances de la croissance régionale relative dans les années précédant 2022. Pour estimer la croissance relative des régions en 2022, nous nous appuyons sur les indicateurs régionaux du cycle économique et du marché du travail qui sont disponibles pour 2022 sur une base mensuelle.

D'une part, le sentiment moins négatif des consommateurs et la meilleure dynamique du marché du travail en Flandre par rapport à la Wallonie et à Bruxelles suggèrent que la consommation privée toujours bien soutenue en Belgique en 2022 est principalement attribuable à la Flandre. D'autre part, la confiance moins négative des producteurs et la dynamique plus favorable de la production industrielle indiquent une évolution un peu plus favorable du côté des entreprises en Wallonie. KBC Economics part du principe que les contrastes observés dans les indicateurs se neutralisent quelque peu et que les différences de croissance entre les trois régions n'ont probablement pas été très importantes en 2022. Compte tenu du fait que la consommation privée a été le pilier de la croissance du PIB réel de 3,1 % en 2022 dans toute la Belgique, notre analyse suggère que la croissance économique en Flandre pourrait avoir été légèrement plus élevée que dans les deux autres régions. Pour connaître les résultats définitifs, il faudra attendre début 2024, lorsque l'INA publiera les chiffres de la croissance régionale en 2022.

1. Introduction

Fin janvier, l'Institut des comptes nationaux (INA) a publié de nouveaux chiffres sur les comptes régionaux en Belgique. Ceux-ci donnent une image de la manière dont les trois régions belges (Flandre, Wallonie et Bruxelles) se sont comportées les unes par rapport aux autres ces dernières années en termes de croissance économique, ou de croissance de leur "produit régional brut réel".1 Ces chiffres de croissance régionale ne sont disponibles que sur une base annuelle (il n'y a donc pas de chiffres trimestriels) et sont décalés par rapport à la publication des chiffres du PIB national. Entre-temps, pour l'ensemble de la Belgique, nous savons que - du moins si l'estimation rapide préliminaire de la croissance du quatrième trimestre est confirmée - le PIB réel a augmenté de 3,1 % en 2022. Pour les trois régions, les chiffres historiques vont jusqu'en 2021 et il n'est pas clair pour l'instant dans quelle mesure l'activité économique a progressé différemment en 2022.

Toutefois, sur la base du taux de croissance national déjà connu et des indicateurs de conjoncture et du marché du travail disponibles au niveau régional pour 2022, nous pouvons essayer de faire une estimation approximative de la croissance régionale de l'année dernière. Pour placer notre estimation de la performance économique régionale en 2022 dans une perspective un peu plus large, nous avons d'abord souligné dans la section 2 de ce rapport de recherche la trajectoire historique de la croissance relative de la Flandre, de la Wallonie et de Bruxelles au cours des années précédant 2022. L'INA fournit les taux de croissance régionaux pour la période 2003-2021 selon la norme du SEC 2010 (Système européen des comptes). Comme pour les précédentes publications de données, la dernière publication de l'INA a partiellement révisé les taux de croissance historiques relatifs à cette période. Les chiffres de croissance plus anciens, antérieurs à 2003, que nous présentons dans certaines figures et qui sont basés sur des systèmes comptables antérieurs, proviennent de la base de données de KBC Economics. Dans la section 3 du rapport, nous examinons l'évolution des indicateurs régionaux disponibles sur le cycle économique et le marché du travail en 2022. Cette analyse nous permet, dans la section 4, de faire une première estimation (très approximative) de la vigueur de la croissance dans les trois régions en 2022.

2. Croissance régionale avant 2022

La Flandre reprend la tête de la croissance...

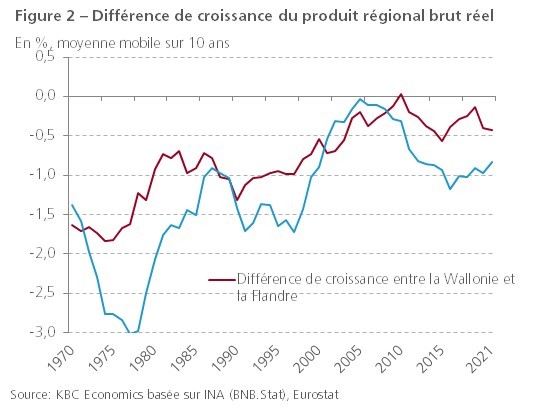

Entre la crise financière et la reprise post-pandémique (2008-2021), le produit régional brut de la Flandre, de la Wallonie et de Bruxelles a augmenté à un taux annuel moyen de 1,4 %, 1,1 % et 0,6 % respectivement en termes réels (Figure 1). Alors que les écarts de croissance régionale en Belgique s'étaient déjà réduits entre 2000 et 2008, l'avance systématique de la Flandre sur les deux autres régions avant 2000 est réapparue après 2008. Le fait que les différences de croissance régionale se soient à nouveau creusées au cours de la dernière décennie est également illustré d'une manière légèrement différente dans la Figure 2, qui montre les différences de croissance de la Flandre avec la Wallonie et Bruxelles par an respectivement, calculées en tant que moyenne mobile sur 10 ans afin d'éliminer la grande volatilité de la série.

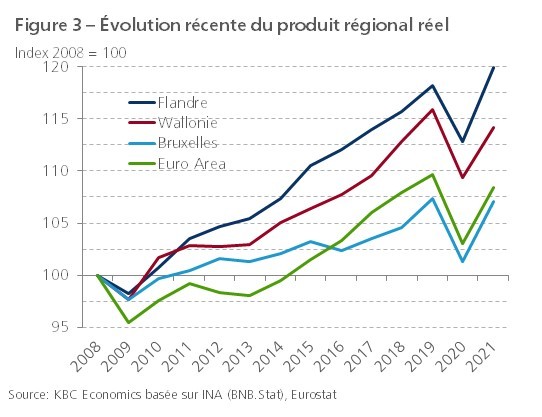

Le différentiel de croissance moyenne entre la Flandre et la Wallonie sur la période 2008-2021 s'explique en grande partie par les différentes dynamiques de l'activité économique pendant la crise de la dette souveraine européenne en 2012-2013. La Flandre a alors poursuivi sa croissance (dans une mesure limitée), tandis que l'économie wallonne s'est pratiquement stabilisée (figure 3). L'économie bruxelloise a également continué à piétiner pendant la crise de la dette européenne et, de plus, elle s'est moins bien sortie du creux de la Grande Récession en 2009. Ce qui frappe le plus à Bruxelles, c'est sa croissance moyenne nettement inférieure à celle de la Flandre et de la Wallonie pendant la période de reprise économique entre 2014 et 2019. Cela s'explique en partie par les attentats terroristes du 22 mars 2016 à l'aéroport de Zaventem et dans le métro de Bruxelles. Les secteurs de l'hôtellerie, du commerce de détail et des loisirs ont été durement touchés, ce qui a entraîné une croissance négative de l'économie bruxelloise cette année-là.

Plus récemment, la pandémie a entraîné en 2020 une contraction de l'activité économique moins importante en Flandre (-4,5%) qu'en Wallonie et à Bruxelles (-5,6% dans les deux cas). La reprise en 2021 (dernier chiffre de croissance régionale disponible) a également été plus forte en Flandre (+6,2 %) qu'en Wallonie et à Bruxelles (+4,4 % et +5,7 %, respectivement). Par conséquent, l'activité en Flandre a dépassé son niveau d'avant la pandémie en 2021, alors qu'elle était encore plus faible dans les deux autres régions (Figure 3). La Flandre a également fait mieux que la zone euro (-6,1 % et +5,2 % en 2020 et 2021, respectivement). Sur l'ensemble de la période 2008-2021, non seulement la Flandre mais aussi la Wallonie ont obtenu des résultats nettement supérieurs à ceux de la zone euro. La croissance globale de l'activité économique au cours de ces années a été de 19,9 % et 14,1 % en Flandre et en Wallonie respectivement, contre 8,4 % dans la zone euro et 7,1 % à Bruxelles.

...grâce à une productivité et une croissance de l'emploi plus élevées

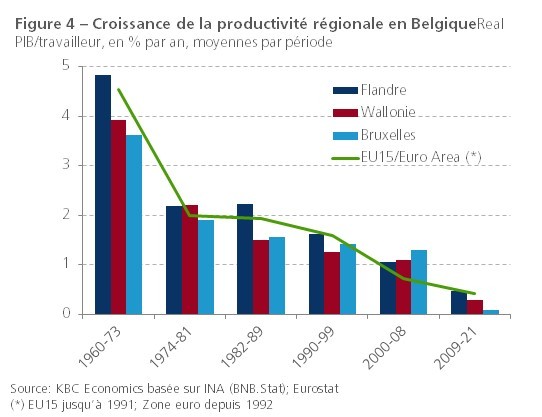

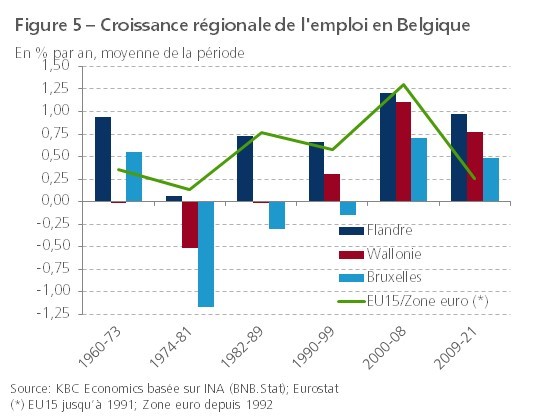

En termes simples, la croissance économique est la somme de la croissance de l'emploi et de la croissance de la productivité. Le fait que la Wallonie et Bruxelles aient à nouveau connu une croissance plus lente que la Flandre depuis 2008 est principalement dû à la quasi-stagnation de la croissance de la productivité dans les deux régions. En Flandre, elle a également fortement diminué, mais avec 0,5 % par an en moyenne, elle est restée légèrement supérieure à celle de la zone euro (0,4 %) (figure 4). La croissance de l'emploi a également été plus élevée en Flandre qu'en Wallonie (0,8 %) et à Bruxelles (0,5 %), avec une moyenne de 1,0 % par an sur la période 2008-2021 (figure 5). Ici, les trois régions belges ont fait mieux que la zone euro (0,3 %). Cela montre que la croissance du PIB a été relativement intensive en main-d'œuvre en Belgique au cours de la dernière décennie, avec des créations d'emplois principalement dans les secteurs des services où la productivité du travail est plus faible que dans l'industrie.

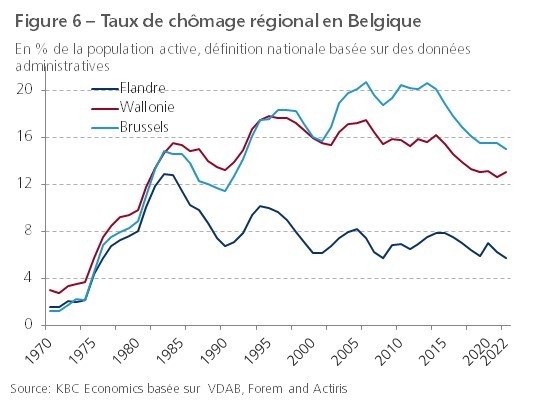

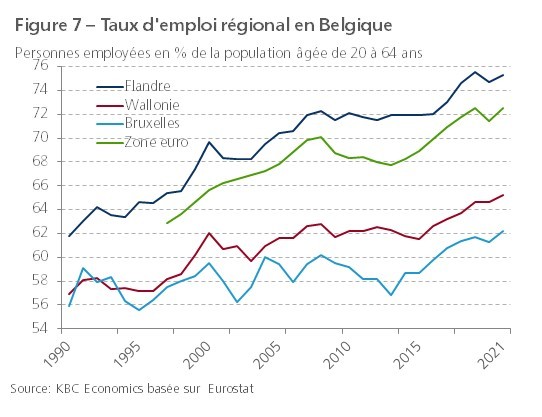

La croissance moyenne de l'emploi plus faible à Bruxelles sur la période 2008-2021 que dans les deux autres régions s'est également traduite par une dynamique relativement moins bonne du taux de chômage (la part des chômeurs dans la population active) et du taux d'emploi (la part des personnes ayant un emploi dans la population en âge de travailler) (figures 6 et 7). C'était du moins le cas jusqu'en 2014 : pendant la crise financière de 2008-2013, les deux taux se sont davantage détériorés. Fait remarquable, la situation du marché du travail à Bruxelles s'est nettement améliorée depuis lors, ce qui a permis de réduire l'écart encore important avec la Wallonie et surtout la Flandre. Dans le contexte d'une croissance économique relativement faible dans cette région, cela suggère que de plus en plus de Bruxellois ont trouvé un emploi en dehors de la frontière régionale ces dernières années.

3. La conjoncture régionale en 2022

La Belgique dans son ensemble a enregistré une croissance économique de 3,1 % en 2022, un chiffre élevé qui masque un important effet d'entraînement statistique à partir de 2021 (à savoir 2 points de pourcentage). Tout au long de l'année, cependant, la croissance trimestrielle du PIB réel a considérablement diminué, passant de 0,6 % au premier trimestre à 0,1 % au dernier. Cela s'explique par l'impact des crises ukrainienne et énergétique, qui ont gravement affecté la confiance des ménages et des entreprises. Les chiffres de la croissance régionale pour 2022 n'étant pas encore disponibles, nous ne disposons pas encore d'une vision claire des performances relatives des trois régions pour cette année-là. Pour l'esquisser, nous pouvons nous appuyer sur différents indicateurs conjoncturels et du marché du travail pour lesquels les chiffres de 2022 ont déjà été publiés, même sur une base mensuelle.

Indicateurs du climat régional

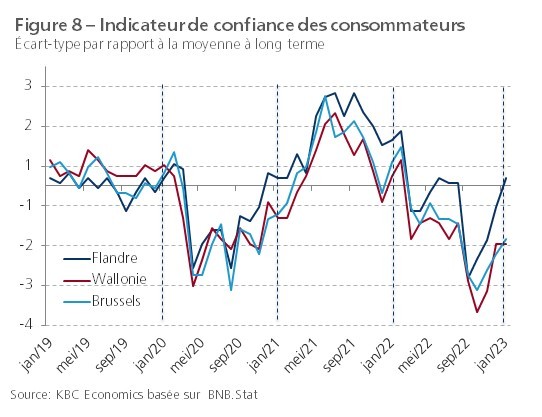

Les indicateurs conjoncturels classiques, y compris la confiance des consommateurs et des producteurs, peuvent aider à comprendre l'évolution relative de l'activité économique régionale en 2022 (figures 8 et 9). Étant donné qu'il existe d'importantes différences de niveau à long terme entre les séries chronologiques brutes des trois régions, nous avons rééchelonné les deux indicateurs pour chaque région sous forme d'écarts types par rapport à la moyenne à long terme. La figure 8 montre que la confiance des consommateurs en Flandre est non seulement remontée plus rapidement après le creux pandémique de 2020-2021, mais qu'elle a également continué à enregistrer des niveaux plus élevés qu'en Wallonie et à Bruxelles pendant le ralentissement de 2022 à la suite de l'invasion de l'Ukraine par la Russie. Plus récemment, l'indicateur en Flandre s'est redressé un peu plus rapidement - dès le mois d'octobre - et plus fortement que dans les deux autres régions. Ainsi, en janvier 2023, il était déjà revenu au-dessus de sa moyenne de long terme en Flandre, ce qui était loin d'être le cas ailleurs.

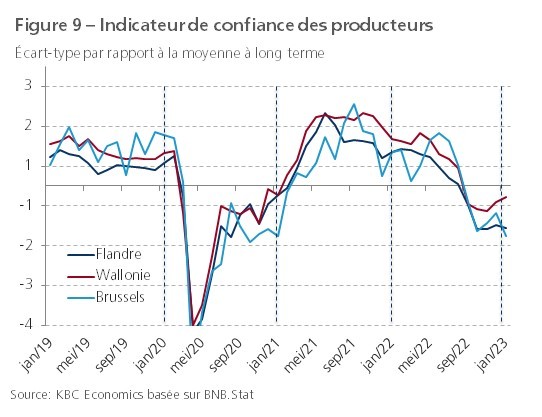

L'évolution relative de la confiance des producteurs n'a pas reflété celle des consommateurs ces dernières années. Cette fois-ci, la confiance des producteurs bruxellois, en particulier, est restée à la traîne lors de la reprise après le creux de la pandémie. À partir de l'automne 2021 et jusqu'en 2022, la confiance des producteurs bruxellois a été relativement volatile. La confiance des entreprises flamandes et wallonnes s'est redressée assez uniformément après le creux pandémique, mais depuis la fin de 2021, la confiance des producteurs wallons est restée supérieure à celle des producteurs flamands pendant la période de ralentissement. Cela a également été le cas très récemment et un creux de l'indicateur n'est visible qu'en Wallonie. Ce n'est que là que le chiffre se rapproche à nouveau de sa moyenne à long terme. Le fait que la confiance des entreprises flamandes ait été plus affectée que celle des entreprises wallonnes par la crise ukrainienne et énergétique est probablement lié au fait que l'économie de la Flandre est plus ouverte que celle de la Wallonie. En ce sens, les entreprises flamandes ont été plus affectées par la dynamique de croissance généralement plus faible en Europe tout au long de l'année, ainsi que par la détérioration de la compétitivité due à la croissance rapide des salaires qui s'est concrétisée par l'indexation automatique.

En résumé, les indicateurs de confiance suggèrent que la demande de consommation en Flandre a relativement mieux résisté qu'en Wallonie et à Bruxelles en 2022, mais que du côté des entreprises, la Wallonie semble relativement moins touchée. Entre-temps, nous savons déjà que la consommation privée a été le pilier de la croissance du PIB réel en Belgique, du moins jusqu'au troisième trimestre. Sa contribution à la croissance annuelle de 3,1 % de la Belgique a été de 2 points de pourcentage. L'ensemble de ces informations laisse d'ores et déjà présager une croissance économique légèrement plus élevée en Flandre que dans les deux autres régions en 2022.

Marchés du travail régionaux

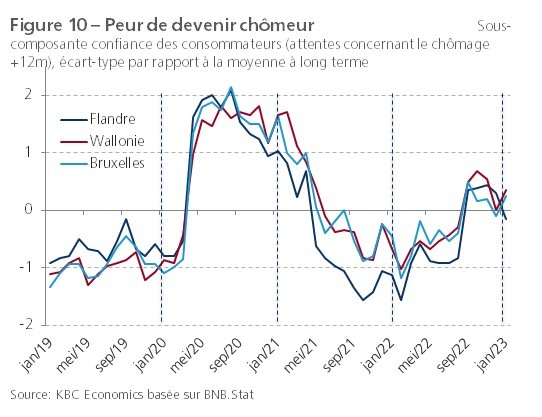

Plus spécifiquement, la confiance relativement meilleure des consommateurs en Flandre se reflète également dans la sous-composante qui évalue les attentes des consommateurs en matière de chômage au cours des 12 prochains mois (Figure 10). Cette composante indique pour les trois régions une forte baisse de la crainte des citoyens de devenir chômeurs depuis la fin de 2020, mais elle s'est à nouveau détériorée après l'invasion de l'Ukraine par la Russie en février 2022. En Flandre, à l'exception des mois les plus récents, l'indicateur était nettement inférieur à celui de la Wallonie et de Bruxelles tout au long de cette période. L'indicateur de la peur du chômage est une information importante pour estimer la propension à l'épargne de précaution des ménages, et donc l'évolution de la consommation privée. Cette propension a vraisemblablement été un peu plus faible en Flandre que dans les deux autres régions en 2022.

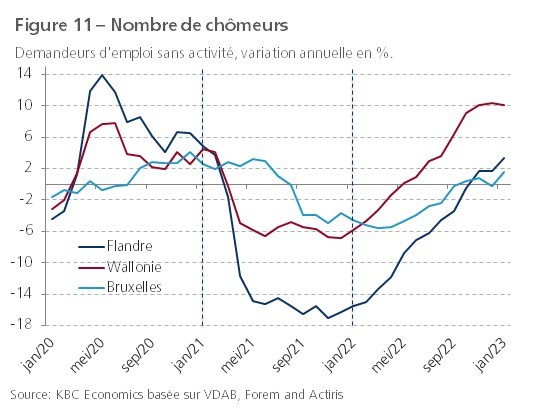

Nous pouvons vérifier l'évolution du chômage effectif dans les trois régions en examinant la dynamique du nombre de demandeurs d'emploi non actifs inscrits auprès des agences régionales pour l'emploi (VDAB, Forem et Actiris). La figure 11 montre l'évolution de ce groupe d'une année à l'autre afin d'éliminer les effets saisonniers. Pendant la pandémie, il a atteint un pic légèrement plus élevé en Flandre qu'en Wallonie au printemps 2020. À Bruxelles, ce pic est tombé plus tard et a également été beaucoup plus limité. Lors de la reprise économique en 2021, le nombre de demandeurs d'emploi non actifs a diminué beaucoup plus fortement en Flandre qu'en Wallonie et à Bruxelles. Début 2022, la dynamique est redevenue négative dans les trois régions, dans le sillage de la crise ukrainienne et énergétique. En Flandre, la variation annuelle du nombre de demandeurs d'emploi n'est redevenue positive qu'en novembre. En Wallonie, c'était déjà le cas en mai. Sur l'ensemble de l'année 2022, ce nombre était encore en moyenne inférieur de 7,3 % et de 2,9 % en Flandre et à Bruxelles respectivement par rapport à 2021, et supérieur de 2,2 % en Wallonie. En janvier 2023, ces chiffres étaient respectivement supérieurs de 3,4 %, 10,0 % et 1,5 % à ceux de l'année précédente.

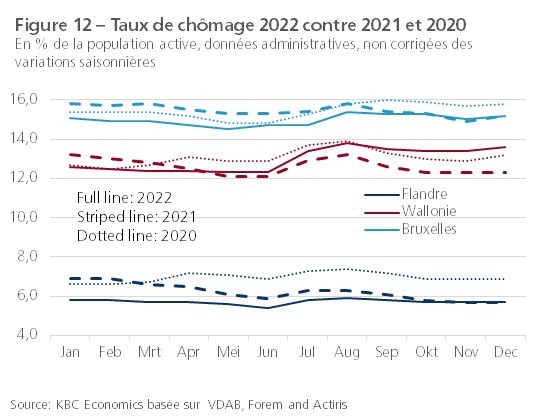

Des données mensuelles sont également disponibles sur les taux de chômage régionaux publiés par les agences régionales pour l'emploi (VDAB, Forem et Actiris). Ces données sont également basées sur des données administratives non corrigées des variations saisonnières, de sorte que nous devons comparer chaque taux de chômage mensuel d'une année à l'autre (figure 12). Une fois de plus, la Wallonie a obtenu des résultats relativement moins bons que la Flandre et Bruxelles en 2022. Le taux de chômage y a augmenté plus fortement depuis le printemps et a dépassé non seulement les chiffres mensuels correspondants de 2021, mais aussi ceux de 2020. En Flandre et à Bruxelles, le taux de chômage à la fin de 2022 est resté proche de celui de la fin de 2021 et nettement inférieur à celui de la fin de 2020. La figure 6, que nous avons examinée dans la première partie de ce rapport, montre le taux de chômage annuel moyen en 2022 (en utilisant la même définition) et indique qu'en Wallonie, il a augmenté de 0,4 point de pourcentage pour atteindre 13,0 %, tandis que la Flandre et Bruxelles ont toutes deux enregistré une baisse de 0,5 point de pourcentage pour atteindre respectivement 5,7 % et 15,0 %.

Production industrielle régionale

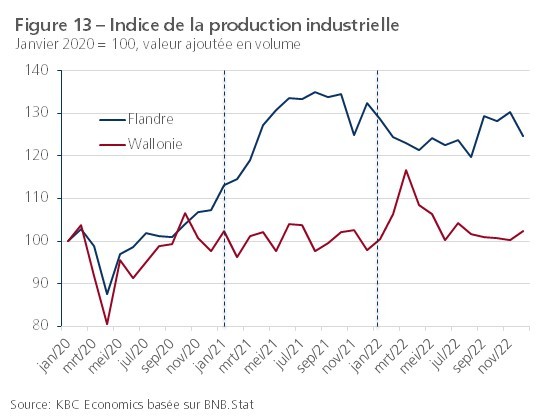

Hormis les chiffres du marché du travail, peu d'indicateurs conjoncturels régionaux "concrets" sont disponibles de manière régulière. De plus, certains d'entre eux, comme les chiffres des exportations et des importations régionales, ne sont disponibles qu'en valeur. En période d'inflation élevée et croissante, comme en 2022, il est difficile de tirer des conclusions sur l'évolution de l'activité économique réelle. Cependant, les chiffres de la production industrielle sont disponibles pour les régions en termes de volume et corrigés des effets saisonniers. La figure 13 montre sa dynamique pour la Flandre et la Wallonie au cours des trois dernières années. À Bruxelles, avec son économie de services typique, la part de l'industrie manufacturière n'est que de 2 %, ce qui fait que l'inclusion de cette région dans l'analyse n'a pas de sens.

Par rapport aux secteurs des services, l'industrie belge a rebondi rapidement et fortement après la réouverture de l'économie à la suite de la pandémie. La résilience de l'activité industrielle s'est principalement reflétée dans les chiffres de production flamands. En Wallonie, les chiffres sont restés plutôt stables après la sortie initiale du creux de la pandémie. Le rebond relativement important de l'industrie flamande est lié à la reprise du commerce international, dont la Flandre a pu profiter pleinement. En Wallonie, la reprise des exportations ne s'est manifestée que plus tard. Plus spécifiquement, c'est surtout l'industrie pharmaceutique qui a enregistré de très bons résultats en 2021. Cette branche industrielle a bénéficié de la forte demande en vaccins et leur production a été massivement exportée. Cette forte croissance de l'industrie pharmaceutique trouve son origine principalement en Flandre chez le producteur de vaccins Pfizer.

À partir de l'été 2021, l'activité industrielle a été de plus en plus entravée par des goulets d'étranglement dans l'approvisionnement en intrants essentiels et par des pénuries de personnel. En outre, début 2022, la crise ukrainienne et énergétique a frappé. En Flandre surtout, cette situation a provoqué un important ralentissement de l'activité industrielle, qui ne s'est redressée que vers la fin de l'année. En Wallonie, l'activité industrielle a connu un pic exceptionnel début 2022, imputable à la fabrication de produits informatiques et électroniques, qui a été suivi d'une normalisation. Tout au long de l'année 2022, la production industrielle en Flandre a été en moyenne inférieure de 2,1 % à celle de 2021, tandis qu'en Wallonie, elle a été en moyenne supérieure de 3,5 %.

4. Estimation de la croissance régionale 2022

Pour l'ensemble de la Belgique, la croissance du PIB réel en 2022 était de 3,1 %. Le fait que ce chiffre soit encore assez robuste, dans un contexte de crise ukrainienne et énergétique, est en partie dû à un important effet de report statistique (à savoir 2 points de pourcentage). Tout au long de l'année, la croissance trimestrielle de la Belgique dans son ensemble a diminué, passant de 0,6 % au premier trimestre à 0,1 % au dernier. Au premier trimestre, les investissements et les exportations nettes en particulier ont encore contribué à la croissance du PIB de la Belgique, mais cette contribution est devenue négative par la suite. Le fait que la croissance économique de la Belgique se soit encore relativement bien maintenue aux deuxième et troisième trimestres est dû à la contribution positive de la consommation privée, malgré la forte baisse de la confiance des consommateurs.

Pour les trois régions, les chiffres de croissance historiques ne s'étendent que jusqu'en 2021 et, pour l'instant, il n'est pas clair dans quelle mesure la croissance de ces régions s'est écartée de la croissance nationale du PIB réel de la Belgique en 2022. Les informations disponibles pour estimer la croissance régionale en 2022, discutées dans la section précédente, sont rares et inégales. D'une part, la confiance moins négative des consommateurs et la meilleure dynamique du marché du travail en Flandre par rapport à la Wallonie et à Bruxelles suggèrent que la consommation privée encore bien soutenue en 2022 est principalement attribuable à la Flandre. D'autre part, la confiance moins négative des producteurs et la meilleure dynamique de la production industrielle en Wallonie indiquent une évolution relativement plus favorable du côté des entreprises dans cette région. Compte tenu de ces observations opposées et du fait que les différences régionales dans la plupart des indicateurs examinés ne sont pas énormes, il reste difficile d'estimer les différences de croissance régionale en 2022. A cela s'ajoute le fait que, par le passé, les indicateurs n'ont pas toujours montré une bonne corrélation avec la croissance effectivement réalisée.

Nous supposons que les contrastes observés dans les indicateurs examinés s'atténuent quelque peu et que les différences de croissance entre les trois régions n'ont vraisemblablement pas été très importantes en 2022. Comme indiqué précédemment, la consommation privée, avec une contribution à la croissance de 2 points de pourcentage, a été le point fort de la croissance du PIB de 3,1% en 2022 dans l'ensemble de la Belgique. En tenant compte de ce fait, notre analyse suggère néanmoins que la croissance économique en Flandre pourrait avoir été légèrement plus élevée que dans les deux autres régions. Concrètement, cela signifie que la croissance en Flandre, d'une part, et en Wallonie et à Bruxelles, d'autre part, aura probablement été respectivement supérieure et inférieure d'un ou deux dixièmes de point de pourcentage aux 3,1 % atteints par l'ensemble de la Belgique en 2022.

Cette première estimation (certes très approximative) s'écarte quelque peu des Perspectives économiques régionales publiées par le Bureau fédéral du Plan à la mi-juillet 2022. À cette date encore précoce, le Bureau du Plan supposait que la crise ukrainienne et énergétique freinerait davantage l'activité économique, avec une croissance estimée à 2,6 % pour l'ensemble de la Belgique (KBC Economics avait également supposé à l'époque un chiffre également inférieur à ce qui a finalement été réalisé). Pour la Flandre, la Wallonie et Bruxelles, le Bureau du Plan prévoyait alors une croissance pour 2022 de 2,8 %, 2,5 % et 2,1 % respectivement. KBC Economics part maintenant du principe que la croissance en 2022 dans les trois régions n'était pas seulement plus élevée, mais qu'elle aurait pu être légèrement plus proche. Pour connaître les résultats définitifs, il faudra attendre début 2024, lorsque l'Institut des comptes nationaux (INA) publiera les chiffres de la croissance régionale de 2022.

1 Le produit régional brut est le produit intérieur brut (PIB) d'une région au sein d'un pays et correspond à la valeur ajoutée totale produite sur le territoire de cette région.