Croissance économique des régions en Belgique

Croissance économique des régions en Belgique

Après la disparition quasi totale en Belgique des disparités de croissance régionales entre 2000 et 2008, l'avance de croissance systématique durant l'après-guerre de la Flandre sur la Wallonie et Bruxelles a réapparu après 2008. Dans la période qui a suivi la crise financière, entre 2008 et 2019, le produit régional brut réel a augmenté en moyenne de 1,3% par an en Flandre, contre 0,8% et 0,6% par an en Wallonie et à Bruxelles. Cependant, en 2019 (dernier chiffre disponible récemment publié par l'Institut des comptes nationaux), la croissance économique a été plus vigoureuse à Bruxelles (2,2%) qu'en Flandre (1,7%) et en Wallonie (1,6%). Pour 2020, nous manquons provisoirement de chiffres précis sur l'impact de la pandémie sur l'activité économique dans les trois régions. Dans ce rapport d'analyse, nous essayons de le préciser, après avoir brièvement expliqué l'évolution de la croissance relative durant les années antérieures à la Covid-19. Pour estimer l'impact de la Covid-19, nous nous appuyons sur les chiffres régionaux de la composition sectorielle de l'activité économique avant la crise et sur les indicateurs régionaux de confiance et du marché du travail disponibles pour 2020. Ceux-ci indiquent que la contraction de l'activité au premier semestre 2020 a été moins marquée à Bruxelles qu'en Flandre et en Wallonie. En revanche, plus récemment, la Flandre, en particulier, mais aussi la Wallonie ont bénéficié un peu plus de la reprise partielle qui s'est amorcée au second semestre. En Flandre, le redressement de la consommation au second semestre semble également mieux se poursuivre. En fin de compte, les écarts de croissance entre les trois régions n'auront peut-être pas été très marqués en 2020. De toute évidence, les différences sectorielles en Belgique ont été beaucoup plus importantes que les écarts régionaux. Pour l'ensemble de la Belgique, la croissance du PIB réel en 2020 s'est finalement établie à -6,2%. Notre estimation (il est vrai approximative) est que la contraction en Wallonie avoisine à peu près ce chiffre et qu'en Flandre et à Bruxelles, elle est respectivement plus importante et plus faible d'un point de pourcentage au maximum. Bruxelles réaliserait ainsi, pour la deuxième année consécutive, un meilleur (moins mauvais en 2020) résultat que la Flandre et la Wallonie et comblerait quelque peu l'écart qui s'est creusé les années précédentes.

1. Introduction

L'Institut des comptes nationaux (ICN) a publié de nouveaux chiffres sur les Comptes régionaux en Belgique à la fin du mois de janvier. Ceux-ci donnent un aperçu des performances ces dernières années des trois régions belges - la Flandre, la Wallonie et Bruxelles - les unes par rapport aux autres en termes de croissance économique, ou encore de croissance de leur 'produit régional brut réel'.[1]Ces chiffres de croissance régionale ne sont disponibles que sur une base annuelle (donc non trimestrielle) et ont du retard sur la publication des chiffres du PIB national. Pour la Belgique dans son ensemble, nous savons maintenant que la crise de la Covid-19 a provoqué une baisse du PIB réel de 6,2% en 2020. Pour les trois régions, les chiffres historiques ne couvrent que 2019 et rien ne permet encore de préciser dans quelle mesure la pandémie y a affecté différemment l'activité économique.

Toutefois, sur la base du taux de croissance national déjà connu et des indicateurs de conjoncture et du marché du travail disponibles au niveau régional pour 2020, nous pouvons essayer d'estimer la croissance régionale durant cette année. Dans la deuxième partie de ce rapport d'analyse, nous faisons une première tentative (approximative) à cet effet. Nous recourons également à des chiffres régionaux de la composition sectorielle de l'activité économique avant la crise. Afin de placer notre estimation des performances économiques régionales en 2020 dans une perspective un peu plus large, nous abordons dans une première partie de ce rapport d'analyse l'évolution historique de la croissance relative de la Flandre, de la Wallonie et de Bruxelles durant les années précédant la crise de la Covid-19. L'ICN met à disposition les taux de croissance régionaux selon la norme 2010 du Système européen des comptes (SEC) pour la période 2003-2019. Les chiffres de croissance antérieurs à 2003, qui sont basés sur les systèmes de comptes précédents, proviennent de la base de données de KBC Economics. Dans la troisième partie du rapport, nous présentons quelques conclusions.

2. La croissance régionale avant la Covid-19

La Flandre reprend son avance de croissance...

Au cours de la période qui a suivi la crise financière, entre 2008 et 2019, le produit régional brut de la Flandre, de la Wallonie et de Bruxelles a augmenté en termes réels de 1,3%, 0,8% et 0,6% par an en moyenne respectivement. Après le quasi-comblement des écarts de croissance régionaux en Belgique en 2000-2008, la Flandre a donc repris après 2008 son avance de croissance systématique d'avant 2000 sur les deux autres régions (figure 1). Une grande partie de l'écart de croissance moyen entre la Flandre et la Wallonie en 2008-2019 s'explique par la dynamique différente de l'activité économique pendant la crise financière. La Grande Récession de 2009 a frappé plus durement la Wallonie et la reprise de la croissance qui a suivi a été beaucoup plus faible. La Flandre a continué à croître (de manière limitée) pendant la crise de la dette souveraine européenne en 2012-2013, tandis que l'économie wallonne s'est ensuite pratiquement stabilisée (figure 2).

L'économie bruxelloise a également fait du surplace pendant la crise de la dette européenne, mais elle avait été moins touchée par la Grande Récession de 2009. Cela s'explique par la part plus faible de l'industrie dans son économie locale. Le commerce international s'est fortement ralenti pendant la Grande Récession et Bruxelles en a relativement moins souffert. Cependant, ce qui frappe le plus à propos de Bruxelles, c'est la croissance moyenne nettement plus faible que celle de la Flandre et de la Wallonie pendant la période de reprise économique entre 2013 et 2019. Les attentats terroristes du 22 mars 2016 à l'aéroport de Zaventem et dans le métro de Bruxelles sont une partie de l'explication. Ceux-ci ont durement touché les secteurs de l'horeca, du commerce de détail et des loisirs, ce qui a entraîné une croissance négative de l'économie bruxelloise cette année-là.

La figure 3 montre les écarts de croissance par an de la Flandre avec respectivement la Wallonie et Bruxelles, calculés comme la moyenne mobile sur 4 ans afin d'éliminer la forte volatilité de la série de chiffres. Alors que le différentiel de croissance entre la Flandre et la Wallonie s'est quelque peu réduit ces dernières années, il a continué à se creuser entre la Flandre et Bruxelles. Très récemment, cependant, les performances de Bruxelles semblent s'améliorer à nouveau. En 2019, selon les derniers chiffres disponibles, la croissance économique à Bruxelles (+2,2%) a été plus forte que dans les deux autres régions (+1,7% en Flandre et +1,6% en Wallonie) pour la première fois depuis 2012. Cette croissance relativement vigoureuse est en grande partie attribuable à la forte dynamique de l'activité dans les services financiers.

...grâce à l'augmentation de la productivité et de l'emploi

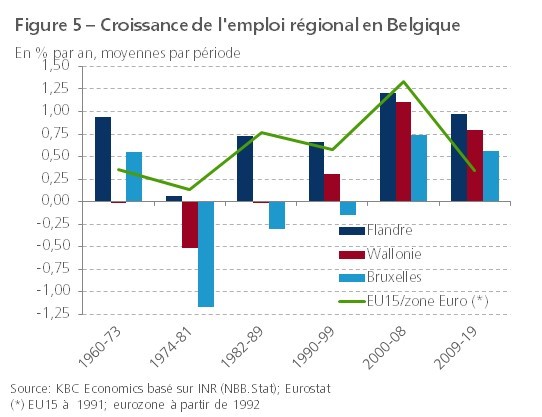

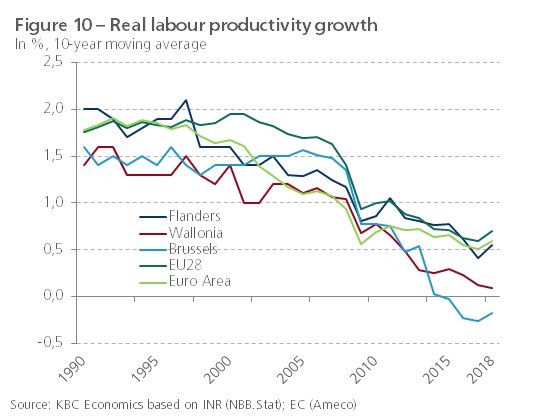

Globalement, la croissance économique est la somme de la croissance de l'emploi et de la croissance de la productivité. Le fait que la Wallonie et Bruxelles ont à nouveau connu une croissance plus atone que la Flandre depuis 2008 est principalement dû à l'arrêt de la croissance de la productivité dans les deux régions. En Flandre, celle-ci a également fortement diminué, mais elle est restée positive à un taux annuel moyen de 0,3%, bien qu'inférieur à celui de la zone euro (figure 4). La croissance de l'emploi a également été plus soutenue en Flandre qu'en Wallonie (0,8%) et à Bruxelles (0,6%) depuis 2008, avec une moyenne de 1,0% par an (figure 5). Les trois régions belges ont ici fait mieux que la zone euro. Cela illustre que la croissance du PIB en Belgique a été plutôt intensive en main-d'œuvre au cours de la dernière décennie, avec de nombreuses créations d'emplois dans les secteurs des services où la productivité du travail est plus faible que dans l'industrie.

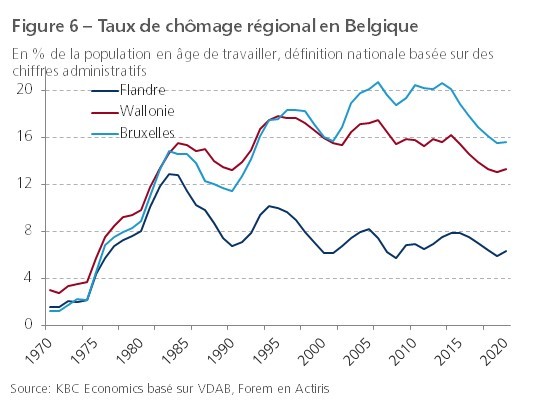

La faible croissance moyenne de l'emploi à Bruxelles en 2008-2019 par rapport aux deux autres régions s'est également traduite par une dynamique relativement moins favorable du taux de chômage (la proportion de chômeurs au sein de la population active) et du taux d'emploi (la proportion d'actifs au sein de la population en âge de travailler) (figures 6 et 7). Cela fut tout au moins le cas jusqu'en 2014: lors de la crise financière de 2008-2013, ces deux taux s'y sont davantage dégradés. Il est frappant de constater que la situation du marché du travail à Bruxelles s'est depuis lors améliorée de manière spectaculaire, ce qui a permis de réduire l'écart encore considérable avec la Wallonie et surtout la Flandre. Dans le contexte d'une croissance économique relativement atone dans cette région, cela suggère que de plus en plus de Bruxellois ont récemment trouvé un emploi en dehors des frontières de la région.

3. Conjoncture régionale en 2020

Comme les chiffres de la croissance régionale pour 2020 ne sont pas encore disponibles, nous ne savons pas encore dans quelle mesure l'activité économique des trois régions a été affectée par la Covid-19. Pour en avoir malgré tout une idée, nous pouvons nous baser sur les chiffres de 2019 pour évaluer l'importance économique dans les trois régions des secteurs qui ont le plus souffert de la pandémie en 2020. Nous pouvons également recourir à divers indicateurs de conjoncture et du marché du travail pour lesquels les chiffres de 2020 ont déjà été publiés, même sur une base mensuelle.

Importance économique des secteurs les plus touchés

Les enquêtes périodiques de l'Economic Risk Management Group (ERMG) nous permettent d'identifier les secteurs en Belgique qui ont subi la plus grande perte de chiffre d'affaires en 2020 par suite de la pandémie (ce détail n'est pas disponible pour les régions). Si nous définissons cette perte comme une moyenne de plus de 30% sur l'ensemble des 15 cycles d'enquête de l'ERMG en 2020, il s'agit des secteurs suivants: 'Événementiel et loisirs' (perte moyenne -82%), 'Horeca' (-75%); 'Aviation' (-48%); 'Vente au détail non alimentaire' (-42%), 'Transport routier (personnes)' (-41%), 'Industrie textile, meubles et matériels de transport' (respectivement -36%, -33% et -33%), et 'Commerce de gros' (-30%). Dans les Comptes régionaux, nous disposons de chiffres sectoriels (jusqu'en 2019) qui nous permettent de calculer l'importance économique des secteurs concernés en termes de valeur ajoutée totale et de nombre total de personnes actives dans les trois régions 2.

La ventilation sectorielle dans les comptes régionaux n'est cependant pas tout à fait la même que dans l'enquête ERMG. Pour 'Événementiel et loisirs', nous prenons en compte: 'Activités créatives, arts et spectacles', 'Sports, détente et loisirs', 'Associations' et 'Agences et organisateurs de voyages'. Pour le commerce au détail, les comptes régionaux ne font pas de distinction entre le non-alimentaire et l'alimentaire et, par la force des choses, nous considérons le commerce de détail total. Il convient en outre de noter que les enquêtes de l'ERMG portent sur le chiffre d'affaires des entreprises, ce qui ne correspond pas à leur valeur ajoutée.

La figure 8 montre que la part des secteurs concernés dans la valeur ajoutée régionale totale a été plus élevée en 2019 en Flandre (17,9%) qu'en Wallonie (14,8%), où elle a été un peu plus élevée qu'à Bruxelles (13,8%). Cela pourrait indiquer que la contraction de l'activité économique en 2020 a été la plus marquée en Flandre et la plus limitée à Bruxelles. Toutefois, les différences ne sont pas très importantes et sont même encore plus faibles si l'on considère l'importance en termes de nombre de personnes actives. En outre, ces chiffres doivent être traités avec prudence car ils ne tiennent pas compte de la dynamique économique des secteurs non touchés ou moins touchés par la Covid-19. Au second semestre, l'activité économique s'est déjà sensiblement redressée, selon les chiffres nationaux trimestriels. Cette reprise a été fortement tirée par l'industrie et les exportations, ce dont la Flandre, en tant qu'économie relativement ouverte avec un nombre relativement plus important de grandes entreprises, a probablement bénéficié davantage.

Bien qu'ils ne soient pas disponibles par secteur, l'ERMG publie des résultats d'enquête pour les régions sur la perte de chiffre d'affaires subie par toutes les entreprises réunies. Jusqu'à l'été, cette perte a semblé plus faible à Bruxelles qu'en Flandre et en Wallonie (figure 9). Ce constat est en phase avec la conclusion ci-dessus selon laquelle la région bruxelloise aurait été la moins touchée par la crise. L'ERMG souligne toutefois que les chiffres régionaux jusqu'au mois d'août ne sont pas fiables (lors de la publication des résultats du dernier sondage en date, les anciens chiffres régionaux d'avant l'été ont donc été omis). La représentativité régionale des répondants ne serait pas assurée dans les enquêtes. Les résultats du dernier sondage en date ne comprenaient que les répondants dont l'activité principale se situe dans la région concernée, ce qui augmente leur fiabilité. Force est de constater que la perte de chiffre d'affaires subie par les entreprises bruxelloises est depuis lors inférieure à celle des entreprises flamandes et wallonnes.

Eveneens opvallend is dat in de maanden voorafgaand aan de tweede pandemiegolf van eind 2020 het gerapporteerde omzetverlies van Vlaamse bedrijven tijdelijk plots veel kleiner werd dan dat van Waalse en Brusselse. Dat lijkt erop te wijzen dat het krachtige opveren van het Belgische reële bbp in het derde kwartaal, na de forse krimp in de eerste jaarhelft, vooral aan Vlaanderen was toe te schrijven. In de laatste maanden van het jaar, toen nieuwe coronamaatregelen ingingen, zijn de Vlaamse cijfers wel opnieuw in lijn komen te liggen met de Waalse. Zoals al vermeld, bleef de impact in Brussel in de tweede jaarhelft groter. Dat wordt allicht verklaard doordat het hoofdstedelijk gewest minder industrie heeft (2,5% in de totale toegevoegde waarde, vergeleken met 16,5% in Vlaanderen en 14,7% in Wallonië) en daardoor minder van het (internationale) industriële herstel tijdens het najaar kon genieten.Il est également frappant que durant les mois précédant la deuxième vague de la pandémie à la fin de 2020, la perte de chiffre d'affaires déclarée par les entreprises flamandes est temporairement devenue beaucoup plus faible que celle des entreprises wallonnes et bruxelloises. Cela semble indiquer que le fort rebond du PIB réel belge au troisième trimestre, après la forte contraction du premier semestre, est principalement attribuable à la Flandre. Dans les derniers mois de l'année, lorsque les nouvelles mesures corona sont entrées en vigueur, les chiffres flamands se sont à nouveau alignés sur les chiffres wallons. Ainsi que nous l'avons déjà mentionné, l'impact à Bruxelles est resté plus marqué au second semestre. Cela est probablement dû au fait que la région de Bruxelles-Capitale possède moins d'industrie (2,5% de la valeur ajoutée totale, contre 16,5% en Flandre et 14,7% en Wallonie) et a donc moins bénéficié de la reprise industrielle (internationale) durant l'automne.

Différences régionales dans les indicateurs de confiance

Les baromètres conjoncturels traditionnels, notamment les indicateurs de confiance des consommateurs et des producteurs, peuvent également contribuer à donner un aperçu de l'évolution relative de l'activité économique régionale en 2020 (figures 10 et 11). Comme il existe des différences de niveau significatives à long terme entre les séries chronologiques brutes des trois régions, nous avons recalculé les deux indicateurs pour chaque région sous forme d'écarts types de la moyenne à long terme. La figure 10 montre que la confiance des consommateurs en Flandre s'est presque autant détériorée au premier semestre qu'en Wallonie et à Bruxelles, mais qu'elle s'est améliorée beaucoup plus rapidement et plus significativement à l'automne. En Flandre, la confiance est depuis lors revenue à peu près au niveau d'avant la crise, ce qui n'est pas encore le cas dans les deux autres régions.

Tout comme la confiance des consommateurs, la confiance des producteurs a également rebondi. Cette fois, la confiance des entreprises bruxelloises semble être particulièrement à la traîne et même se détériorer vers la fin de l'année. En Flandre et en Wallonie, la confiance des producteurs a maintenant atteint la moyenne à long terme, mais elle n'a pas encore retrouvé le niveau d'avant la crise. Ce tableau correspond aux résultats de l'enquête de l'ERMG, dont il est question plus haut. Avec une part relativement plus faible de l'industrie dans la valeur ajoutée, la région de Bruxelles-Capitale a également moins bénéficié que la Flandre et la Wallonie de la reprise industrielle qui s'est dessinée à l'automne. Bien que la Flandre soit une économie plus ouverte que la Wallonie, la sous-composante de l'indicateur de confiance relative à l'évaluation de la position des commandes étrangères a par ailleurs évolué parallèlement dans ces deux régions.

En conclusion, les indicateurs de confiance montrent que la demande des consommateurs semble se redresser plus rapidement en Flandre, mais que du côté des entreprises, la Flandre et la Wallonie sortent en même temps de l'ornière du coronavirus, Bruxelles restant à la traîne sur les deux fronts. Le rebond relativement plus marqué de la confiance des consommateurs en Flandre se reflète aussi plus spécifiquement dans la sous-composante qui sonde les prévisions des consommateurs en matière de chômage pour les douze prochains mois (figure 12). Pour les trois régions, cette composante révèle une crainte nettement accrue du chômage. En Flandre, l'indicateur était déjà retombé de manière un peu plus visible qu'en Wallonie et à Bruxelles. La dissipation de la crainte du chômage est un élément important pour réduire la propension à l'épargne de précaution des ménages et relancer ainsi la consommation.

Les marchés du travail ont bien résisté

Bien que la Covid-19 ait gravement amputé l'activité économique, l'impact de la pandémie sur le chômage effectif est resté relativement limité.1 Le taux de chômage (basé sur des chiffres administratifs) n'a pas été beaucoup plus élevé dans les trois régions tout au long de l'année 2020 que pendant les mois correspondants de 2019 (figure 13). La figure 6, dont nous avons parlé dans la première partie de ce rapport, contient également le taux de chômage annuel moyen en 2020 et montre que, dans une perspective à plus long terme, il n'a que très légèrement augmenté.

L'augmentation provisoirement limitée du chômage effectif se reflète également dans la dynamique du nombre de chercheurs d'emploi inoccupés inscrits auprès des services régionaux de l'emploi (VDAB, Forem et Actiris). La figure 14 montre la variation annuelle de ce groupe (ainsi apurée des effets saisonniers). En Flandre et en Wallonie, celle-ci a culminé au printemps 2020. Cela peut refléter l'impact un peu plus marqué de la pandémie sur ces deux régions (voir plus haut dans ce rapport), mais cela a aussi une explication statistique (à savoir la forte baisse du nombre de chômeurs l'année précédente, qui avait alors été moins prononcée à Bruxelles). Les trois régions ont terminé l'année 2020 avec 6,5% (Flandre), 2,6% (Wallonie) et 4,1% (Bruxelles) de demandeurs d'emploi de plus qu'un an plus tôt. La série est cependant assez volatile: en janvier 2021 (derniers chiffres disponibles), la variation annuelle était respectivement de 4,8%, 4,4% et 2,6%. Au-delà des écarts d'augmentation annuelle, les trois régions présentent des différences dans les caractéristiques des demandeurs d'emploi. Alors qu'en Flandre, le chômage des jeunes (moins de 25 ans) a même diminué et que l'augmentation du nombre de demandeurs d'emploi concerne principalement les 25 à 55 ans, en Wallonie et à Bruxelles, ce sont surtout les jeunes qui ont jusqu'ici été touchés par la crise du coronavirus sur le marché du travail. Cette situation est particulièrement préoccupante pour Bruxelles, car elle marque la fin de neuf années de baisse ininterrompue du chômage des jeunes.

La résilience globale du marché du travail jusqu'à présent dans les trois régions est due à l'action énergique des autorités, qui ont pris des mesures de soutien pour limiter les pertes d'emplois directes, y compris l'extension du régime de chômage temporaire. Durant le pic d'avril dernier, la Flandre, la Wallonie et Bruxelles comptaient respectivement 0,79, 0,34 et 0,11 million de travailleurs dans le système. Par la suite, ce chiffre a diminué en septembre, mais il a depuis lors augmenté à nouveau en raison de la deuxième vague de la pandémie à la fin de l'année. Lorsque l'on rapporte le nombre de chômeurs temporaires dans chaque région au nombre d'habitants de cette région qui étaient employés dans le secteur privé en 2019, les différences régionales dans l'utilisation du système ne semblent pas si importantes (figure 15). Le recours des travailleurs au chômage temporaire au plus fort de la crise a cependant été un peu plus limité à Bruxelles que dans les deux autres Régions. Cela montre une fois de plus que l'économie bruxelloise a peut-être été un peu moins touchée par la Covid-19 que les économies flamande et wallonne au premier semestre. En novembre 2020, dernier chiffre disponible, la Flandre, la Wallonie et Bruxelles comptaient encore environ 15%, 18% et 14% respectivement de leur population travaillant dans le secteur privé en chômage temporaire.

4. Considérations finales

Les informations actuellement disponibles pour évaluer l'impact de la crise de la Covid-19 sur l'activité économique des régions sont, pour l'instant, rares et très fragmentaires. Il est donc difficile d'estimer dans quelle mesure leur croissance en 2020 diffère du taux de croissance national pour la Belgique, qui était de -6,2%. Certains éléments indiquent néanmoins que la contraction de l'activité économique au premier semestre a été un peu moins prononcée à Bruxelles qu'en Flandre et en Wallonie. En revanche, plus récemment, la Flandre en particulier, mais probablement la Wallonie aussi, ont davantage bénéficié de la reprise partielle qui s'est amorcée au second semestre. Cela est dû en partie au redressement industriel (international), mais en Flandre, le redémarrage de la consommation semble également mieux se poursuivre.

Les impacts régionaux quelque peu différents de la Covid-19 au premier semestre par rapport au second devraient s'aplanir quelque peu. Nous pouvons donc conclure que globalement, les différences entre les trois régions n'ont probablement pas été si marquées. En ce qui concerne l'impact de la Covid-19, les différences sectorielles en Belgique ont sans aucun doute été beaucoup plus importantes que les différences régionales. Le fait que les différences régionales estimées ne sont pas si importantes est déjà ressorti précédemment dans les Perspectives économiques régionales émises par le Bureau fédéral du Plan en juillet 2020. La contraction économique que la pandémie provoquerait en 2020 pour l'ensemble de la Belgique était alors encore estimée par le Bureau du Plan à -10,5% (à ce moment, nous prévoyions aussi un chiffre beaucoup plus élevé que celui qui a été finalement réalisé). Pour la Flandre, la Wallonie et Bruxelles, le Bureau du Plan a estimé la contraction en 2020 à respectivement -11,1%, -10,3% et -9,3%.

Pour l'ensemble de la Belgique, la croissance du PIB réel en 2020 s'est finalement établie à -6,2%. Notre première estimation (il est vrai très approximative) est que la contraction en Wallonie a été à peu près la même et qu'en Flandre et à Bruxelles, elle a été respectivement plus importante et plus faible d'un point de pourcentage au maximum. Bruxelles réaliserait ainsi, pour la deuxième année consécutive, un meilleur (moins mauvais en 2020) résultat que la Flandre et la Wallonie et comblerait quelque peu l'écart qui s'est creusé les années précédentes. Les résultats définitifs sont attendus au début de l'année 2022.

1 Le produit régional brut est le produit intérieur brut (PIB) d'une région à l'intérieur d'un pays et correspond à la valeur ajoutée totale générée sur le territoire de cette région.

2 La ventilation sectorielle dans les comptes régionaux n'est cependant pas tout à fait la même que dans l'enquête ERMG. Pour 'Événementiel et loisirs', nous prenons en compte: 'Activités créatives, arts et spectacles', 'Sports, détente et loisirs', 'Associations' et 'Agences et organisateurs de voyages'. Pour le commerce au détail, les comptes régionaux ne font pas de distinction entre le non-alimentaire et l'alimentaire et, par la force des choses, nous considérons le commerce de détail total. Il convient en outre de noter que les enquêtes de l'ERMG portent sur le chiffre d'affaires des entreprises, ce qui ne correspond pas à leur valeur ajoutée.

3 Voir également l'opinion économique de KBC 'Orage ou éclaircie pour le marché du travail belge?' du 8 février 2021.