Ajustement carbone aux frontières de l’UE : avec ou sans les autres

L’UE a récemment lancé sa proposition d’introduire une taxe aux frontières sur les émissions de carbone (mécanisme d’ajustement aux frontières pour le carbone ou CBAM). Pour la mise en œuvre, l’UE envisage une période de transition débutant en 2023 et une mise en œuvre complète en 2026. Conformément à l’objectif du CBAM, la proposition se concentre sur les biens pour lesquels le risque de fuite de carbone est élevé. Comme on pouvait s’y attendre, la proposition est confrontée à des vents contraires de la part de certains des principaux partenaires commerciaux de l’UE et il y a même eu des menaces d’ouverture d’un différend à l’Organisation mondiale du commerce. Mais la proposition doit d’abord être négociée et approuvée par les organes décisionnels de l’UE. Dans l’intervalle, l’UE souhaite entamer un dialogue avec ses partenaires commerciaux. Après tout, la proposition prévoit la possibilité d’exempter les pays tiers de l’ajustement frontalier, notamment s’ils introduisent eux-mêmes un mécanisme de tarification du carbone. La coopération est donc possible, mais l’UE indique clairement qu’elle luttera contre le changement climatique, avec ou sans les autres pays.

Avec son plan Fit for 55, l’UE fait une déclaration claire : elle veut être un pionnier dans le domaine de la réglementation climatique. Et elle a de bonnes raisons de le faire. Après tout, la communauté scientifique est d’accord : attendre pour agir n’est pas une option. Cela a été réaffirmé en août lorsque le GIEC a publié un résumé inquiétant de la littérature scientifique existante sur le changement climatique.

Depuis quelque temps déjà, l’Union européenne est l’un des premiers grands acteurs de la scène internationale à se jeter à l’eau. Mais être à l’avant-garde a aussi ses inconvénients. L’un des principaux inconvénients est qu’elle augmente le risque de fuite de carbone. La fuite de carbone consiste à délocaliser la production à forte intensité de carbone des entreprises européennes vers des pays où les normes sont plus laxistes et à remplacer les produits européens par des produits étrangers à plus forte intensité de carbone. De cette manière, la fuite de carbone peut réduire à néant les efforts de l’UE en matière de climat et compromet également la position concurrentielle des entreprises européennes.

Taxe carbone aux frontières pour éviter les fuites

C’est pourquoi l’UE a proposé de mettre en place un mécanisme d’ajustement aux frontières en matière de carbone (CBAM). Ce mécanisme oblige les entreprises à acheter des certificats carbone pour les produits importés, pour un montant correspondant au prix du carbone qui aurait été payé si les marchandises avaient été produites selon les règles de l’UE. Si un producteur peut démontrer qu’il a déjà payé un prix du carbone, ce coût sera déduit. De cette manière, le mécanisme devrait assurer un nivellement entre le prix du carbone des produits de l’UE et celui des produits importés. Dans un premier temps, les produits CBAM seront limités à ceux qui présentent un risque élevé de fuite. Ces biens comprennent le ciment, le fer et l’acier, l’aluminium, les engrais et l’électricité.

Qui va payer ?

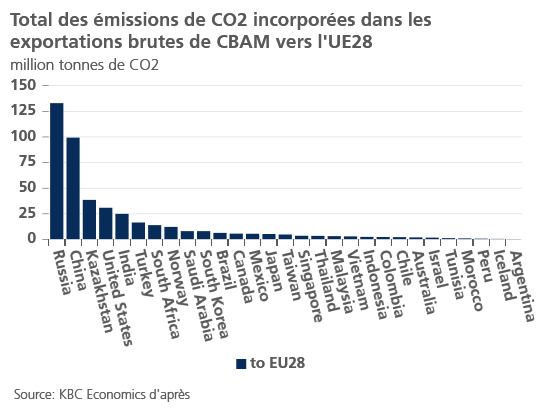

Pour obtenir une estimation approximative des pays qui seront les plus touchés par le CBAM, nous examinons les données de l’OCDE indiquant la quantité de CO2 dans les exportations brutes vers l’UE28. Cette analyse sommaire montre que la Russie et la Chine sont de loin les plus gros exportateurs de CO2 dans les produits CBAM vers l’UE28. Par conséquent, elles seront les plus touchées par la nouvelle réglementation.

Il reste de nombreux obstacles à surmonter avant que l’ajustement frontalier puisse être effectivement mis en œuvre. Tout d’abord, la proposition Fit for 55 doit encore faire l’objet d’un débat approfondi et d’un vote au sein de l’UE. Il est très probable que l’accord final approuvé soit encore différent de la proposition. En outre, de nombreux partenaires commerciaux de l’UE se sont déjà prononcés contre le CBAM. Ils accusent l’UE de prendre des mesures protectionnistes sous couvert de politique climatique. Il est donc probable que le système sera contesté devant l’Organisation mondiale du commerce. D’autres mesures de rétorsion ne sont pas non plus à exclure. Il suffit de penser à l’arrêt des conteneurs à la frontière jusqu’à ce que les marchandises qu’ils contiennent soient périmées, une tactique que la Chine a déjà utilisée comme mesure d’intimidation contre les entreprises étrangères en réponse aux tensions politiques.

Pour éviter des confrontations amères une fois le mécanisme mis en œuvre, l’UE a déjà commencé à discuter avec d’autres pays et régions de l’alignement des initiatives de taxation du carbone. La proposition CBAM prévoit des possibilités d’alliance avec des pays tiers, à condition qu’ils mettent en place des mécanismes similaires de tarification du carbone. Heureusement pour l’UE, l’introduction d’un certain type de mécanisme est logique pour de nombreux pays tiers, puisque le monde entier est dans le même bateau climatique. Après tout, les émissions ne s’arrêtent pas aux frontières nationales. Il n’est donc pas improbable de réussir à convaincre d’autres pays de coopérer. Mais quelle que soit l’issue des négociations, il est clair que l’UE poursuivra ses projets, même si les autres ne la suivent pas.