Perspectives economiques décembre 2023

Lisez la publication complète ci-dessous ou cliquez ici pour ouvrir le PDF.

- Comme le conflit entre Israël et le Hamas reste limité à Gaza (jusqu'à présent) et que le risque d'une escalade immédiate du conflit en un conflit régional de grande ampleur a diminué, les marchés de l'énergie se sont détendus en novembre. En conséquence, les prix du pétrole ont baissé de 7,7 % en novembre pour atteindre 80,3 USD le baril. Les signes de désunion au sein du cartel de l'OPEP+ et l'offre élevée hors OPEP exercent également une pression à la baisse sur les prix. Les prix du gaz ont également baissé de 8,3 % pour atteindre 41 EUR par MWh, les réserves élevées continuant d'exercer une pression à la baisse.

- Dans la zone euro, l'inflation globale a baissé de 2,9 % à 2,4 % en novembre, en raison de la baisse de l'inflation alimentaire et énergétique. L'inflation de base a baissé de 4,2 % à 3,6 %. La forte baisse de l'inflation des services est particulièrement encourageante. L'inflation des biens a également diminué de manière substantielle. La croissance des salaires reste toutefois élevée. Néanmoins, compte tenu de la baisse généralisée de l'inflation, nous ramenons nos prévisions pour 2024 de 2,6 % à 2,4 %, tout en maintenant notre prévision de 5,5 % pour 2023. À l'avenir, nous nous attendons à ce que l'incertitude concernant la poursuite de la désinflation augmente considérablement à mesure que les effets de base s'estompent et rendent l'inflation plus sensible à de nouveaux chocs de prix.

- Aux États-Unis, l'inflation a baissé de 3,2 % à 3,1 %. Ce recul est principalement dû à la baisse des prix de l'énergie, tandis que l'inflation des prix des denrées alimentaires s'est modérée. L'inflation de base est restée inchangée à 4 %. Ceci est dû à une accélération de l'inflation des logements et des services. Les prix des biens, quant à eux, ont baissé le mois dernier. Les attentes des consommateurs en matière d'inflation ont nettement diminué. Nous maintenons notre prévision d'inflation de 4,1 % pour 2023, mais nous ramenons notre prévision pour 2024 de 2,6 % à 2,5 %.

- La baisse de l'inflation rend de plus en plus probable la fin du cycle de hausse des taux, tant pour la BCE que pour la Fed. Elles pourraient même avancer la première baisse des taux. Nous prévoyons maintenant les premières baisses de taux en juin pour la BCE et en juillet pour la Fed. Nous prévoyons que le taux de dépôt de la BCE et le taux des fonds de la Fed tomberont respectivement à 3 % et 4,125 % d'ici à la fin 2024. Nous nous attendons à ce que les deux banques centrales poursuivent leur politique de resserrement quantitatif, même après le début des baisses de taux. La BCE a annoncé qu'à partir de la mi-2024, les réinvestissements mensuels de son portefeuille PEPP seront réduits de moitié pour atteindre une moyenne de 7,5 milliards d'euros par mois. À partir de 2025, ils seront complètement arrêtés.

- Dans la zone euro, la croissance est affaiblie par la poursuite du resserrement monétaire, le manque de demande extérieure et la perte de compétitivité. L'économie s'est contractée au cours du dernier trimestre en raison de la baisse des stocks, tandis que la consommation a continué de croître. La France et l'Allemagne ont toutes deux enregistré des chiffres de croissance négatifs au cours du dernier trimestre. Le climat des affaires se stabilise à des niveaux bas et le climat des consommateurs se redresse quelque peu. Le marché du travail reste toutefois solide. Le resserrement budgétaire en Allemagne pourrait constituer un frein supplémentaire à la croissance. Nous prévoyons une reprise progressive à partir du second semestre de l'année prochaine. Nous maintenons donc nos prévisions de croissance de 0,5 % pour 2023 et 2024.

- Le PIB américain a connu une croissance impressionnante de 1,3 % en glissement trimestriel au troisième trimestre. Il est peu probable que cet exploit se répète au quatrième trimestre. La consommation est tirée vers le bas par la reprise des remboursements de la dette étudiante, la diminution de l'excès d'épargne et la poursuite du resserrement monétaire. Les stocks et les investissements résidentiels devraient contribuer négativement au PIB et les exportations nettes restent stagnantes. Le marché du travail reste toutefois résistant. Les indicateurs prospectifs, en particulier les indices PMI des services, indiquent que même si la croissance de l'année prochaine sera inférieure au potentiel, une (profonde) récession sera probablement évitée. Nous maintenons inchangée notre prévision de croissance de 2,4 % pour 2023, mais nous relevons notre prévision de croissance pour 2024 de 1,0 % à 1,2 %.

- En Chine, nous maintenons nos prévisions de croissance du PIB de 5,1 % pour 2023 et de 4,1 % pour 2024. Certaines données récentes sur l'activité et le sentiment suggèrent qu'une surprise positive en fin d'année pour le PIB du quatrième trimestre pourrait faire grimper la croissance de 2023, mais des obstacles importants (immobilier, dette des gouvernements locaux, confiance des consommateurs, etc.) subsistent. Nous continuons donc de nous attendre à ce que la croissance soit légèrement inférieure à son potentiel, à moins que de nouvelles initiatives politiques majeures ne soient annoncées.

L'économie mondiale s'affaiblit et les pressions inflationnistes diminuent

L'économie mondiale montre des signes importants d'affaiblissement. Cela est particulièrement évident aux États-Unis, où l'impressionnante croissance de 1,3 % enregistrée au troisième trimestre ne se répétera probablement pas au quatrième trimestre. La reprise des remboursements de la dette étudiante, le resserrement des conditions monétaires et la diminution de l'épargne excédentaire devraient peser sur la consommation. En Chine, le marché immobilier montre de plus en plus de signes de détresse, ce qui pèse sur la confiance des consommateurs et tire la croissance économique vers le bas. Pendant ce temps, la croissance européenne reste faible, les indicateurs de confiance se stabilisant à des niveaux relativement bas, ce qui laisse présager la poursuite de la stagnation à court terme.

La bonne nouvelle, cependant, est que l'inflation a diminué, en particulier dans la zone euro (bien que les effets de base entraîneront probablement un rebond temporaire le mois prochain et que l'incertitude concernant l'inflation augmentera probablement à l'avenir). Cela permettra aux banques centrales d'arrêter le cycle de hausse des taux et de commencer à assouplir les conditions monétaires plus tôt que prévu. À mesure que l'économie s'adapte, nous prévoyons une reprise mondiale progressive à partir du second semestre 2024.

Les prix de l'énergie se détendent en novembre

Les marchés de l'énergie ont été secoués en octobre par l'éclatement du conflit entre Israël et le Hamas. Bien qu'Israël ne produise pas de pétrole et seulement une quantité limitée de gaz, un conflit plus large dans la région pourrait provoquer des perturbations dans le détroit d'Ormuz et resserrer considérablement l'approvisionnement. Ce risque a diminué en novembre, les dirigeants de l'Iran et du Hezbollah ayant clairement indiqué qu'ils ne souhaitaient pas une escalade du conflit. Cela dit, les récentes attaques des Houthis du Yémen contre des navires commerciaux montrent qu'un conflit plus large n'est pas encore totalement exclu.

Néanmoins, les prix du pétrole ont baissé de 7,7 % en novembre pour atteindre 80,3 USD le baril en novembre. L'annonce de l'OPEP+ de procéder à des réductions volontaires d'environ 2,2 millions de barils par jour pour le premier trimestre de l'année prochaine n'a guère contribué à inverser cette tendance à la baisse. Au contraire, étant donné la nature volontaire des réductions, des doutes ont été émis quant à la capacité des pays s'engageant à réduire leur production à respecter leurs engagements. En outre, les réductions n'ont été annoncées que par 8 des 23 pays membres de l'OPEP+. De nombreux membres plus petits ne sont donc pas liés par des contraintes d'approvisionnement et pourraient augmenter leur production. Entre-temps, l'offre de pétrole a augmenté rapidement dans les pays non membres de l'OPEP, tels que les États-Unis, le Brésil et la Guyane.

Les prix du gaz ont également baissé de 8,3 % pour atteindre 41 EUR par MWh en novembre. Bien que les températures hivernales plus froides aient augmenté la consommation de gaz au cours des dernières semaines et que les réserves de gaz aient ainsi diminué de manière significative celles-ci restent bien plus élevées que les moyennes historiques (voir figure 1). Cela permettra à l'Europe d'éviter d'importantes perturbations du marché du gaz cet hiver.

Nouvelle baisse de l'inflation dans la zone euro

L'inflation a de nouveau baissé dans la zone euro, plus fortement que prévu. Selon l'estimation rapide d'Eurostat, elle s'est établie à 2,4 % en novembre, soit un demi-point de pourcentage de moins qu'en octobre. L'augmentation annuelle de toutes les principales composantes - énergie, alimentation et biens et services de base - a diminué. Les chiffres corrigés des variations saisonnières de la BCE suggèrent que la dynamique à court terme de l'inflation de base est peut-être déjà tombée en dessous de l'objectif de la BCE. En effet, l'augmentation annuelle de la moyenne mobile sur trois mois par rapport à la période précédente était de 2 % (annualisée) en novembre. Toutefois, il est trop tôt pour conclure immédiatement, à partir de ce seul chiffre, que l'objectif a été définitivement atteint dans ce cycle. Mais il est clair que l'inflation de base ralentit, fortement pour l'inflation des prix des biens et, comme prévu, plus graduellement pour l'inflation des services. En effet, cette dernière, en particulier, continue d'être alimentée par les augmentations des coûts salariaux, bien que les chiffres du troisième trimestre montrent qu'une partie de ces augmentations est absorbée par l'affaiblissement des augmentations des bénéfices par unité de produit (voir figure 3). Dans le même temps, les prix de l'énergie plus favorables entraînent une inflation des prix de l'énergie plus faible que prévu, et l'inflation des prix des denrées alimentaires ralentit également, bien qu'elle reste assez élevée, à 6,9 %. À l'avenir, nous nous attendons à ce que la désinflation s'essouffle à mesure que les effets de base s'estompent et que l'inflation devienne plus sensible aux nouveaux chocs inflationnistes.

Pour l'instant, nous n'avons pas modifié nos prévisions concernant le ralentissement de la dynamique future de l'inflation. Toutefois, des chiffres d'inflation plus bas que prévu font baisser l'inflation moyenne prévue pour 2024 de 2,6 % à 2,4 %.

L'inflation américaine en baisse en novembre

L'inflation américaine est passée de 3,2 % en glissement annuel en octobre à 3,1 % en novembre. Cette baisse est principalement due aux prix de l'énergie qui ont diminué de 2,3 % le mois dernier, tandis que les prix des denrées alimentaires n'ont augmenté que de 0,2 %. Malheureusement, l'inflation de base est restée inchangée par rapport au mois dernier, s'établissant à 4 % en glissement annuel. En glissement mensuel, l'inflation de base a augmenté de 0,3 % en novembre.

Cette augmentation est principalement due aux services de base qui ont augmenté de 0,5 % en glissement mensuel. Au sein des services de base, l'inflation des logements s'est à nouveau accélérée, augmentant de 0,4 % en glissement mensuel et de 6,5 % en glissement annuel. Cette accélération pourrait toutefois être temporaire, car les loyers n'ont augmenté que d'environ 3 % en glissement annuel selon Zillow (un indicateur avancé de l'inflation des logements).

Les prix des services, à l'exception des services énergétiques et du logement, ont également augmenté de 0,5 % en glissement mensuel, ce qui constitue une accélération préoccupante. Les prix des services sont principalement déterminés par les salaires qui ont également augmenté de 0,35 % le mois dernier. La hausse des salaires pourrait toutefois être compensée par une augmentation de la productivité. La croissance de la productivité au troisième trimestre a été revue à la hausse à 2,5 % en glissement annuel. Les coûts unitaires de main-d'œuvre ont donc été revus à la baisse et n'ont augmenté que de 1,5 % en glissement annuel au troisième trimestre 2023. De plus, nous nous attendons à ce que certaines composantes des services, telle que l'inflation des prix de l'assurance automobile, se modèrent dans les mois à venir, étant donné le ralentissement de l'inflation des prix de l'automobile au cours des mois précédents.

Contrairement aux services, les prix des biens ont diminué de 0,3 % le mois dernier. Cette baisse s'est produite malgré une augmentation de 1,6 % de la composante volatile des voitures et camions d'occasion. Cette augmentation est probablement temporaire, car les indicateurs prospectifs laissent présager une baisse des prix des voitures d'occasion dans les mois à venir (voir figure 4). Si l'on exclut les voitures et les camions d'occasion, les prix de base des biens ont diminué de 0,6 % le mois dernier, ce qui reflète la poursuite de l'effet positif dû à l'allègement des chaînes d'approvisionnement.

Les chiffres de l'inflation de novembre étant globalement conformes à nos attentes, nous maintenons notre prévision d'inflation de 4,1 % pour 2023. À plus long terme, selon l'enquête du Michigan, les prévisions d'inflation pour l'année à venir ont diminué de 4,5 % en octobre à 3,1 % en novembre. Les prévisions d'inflation à 5 ans ont baissé de 3,2 % à 2,8 %. En conséquence, nous ramenons nos prévisions pour 2024 de 2,6 % à 2,5 %.

Une politique monétaire plus dovish est attendue en 2024

Les dernières données macroéconomiques pour la zone euro et les États-Unis indiquent une trajectoire d'inflation plus favorable dans un contexte d'affaiblissement de la croissance économique à court terme. Par conséquent, nous nous attendons à ce que la Fed et la BCE entament leur cycle de baisse des taux au deuxième trimestre 2024. Pour la BCE, c'est un peu plus tôt que ce que nous avions anticipé jusqu'à présent. Cela signifie que la BCE procédera à une baisse de taux supplémentaire en 2024. En effet, après sa réunion de politique monétaire du 15 décembre, la BCE a indiqué que l'effet modérateur sur l'inflation du resserrement monétaire mis en œuvre devient de plus en plus visible et que l'inflation se rapprochera de l'objectif d'inflation de 2 % en 2025. Plus précisément, nous prenons désormais en compte une première baisse de taux par la BCE en juin 2024, suivie d'un cycle d'assouplissement par paliers de 25 points de base. Cela ramène le taux de dépôt de la BCE de 4 % actuellement à 2,75 % d'ici à la fin de 2024.

Compte tenu de l'affaiblissement de la dynamique de croissance aux États-Unis au quatrième trimestre 2023 et probablement aussi au premier trimestre 2024, nous nous attendons également à ce que la Fed entame son cycle d'assouplissement au deuxième trimestre. Cette attente a été renforcée par la réunion de politique monétaire de la Fed du 13 décembre. Nos prévisions se situent entre les attentes du marché (six baisses de taux attendues en 2024) et les prévisions de la Fed (au nombre de trois).

Les rendements des obligations américaines et allemandes à 10 ans ont fortement baissé au cours du mois dernier pour atteindre respectivement 3,9 % et 2 %. Nous considérons qu'il s'agit en partie d'une exagération temporaire du marché. Comme nous supposons que les attentes du marché s'emballent un peu, nous prévoyons en réponse une correction modérée à la hausse des rendements obligataires à 10 ans (tant américains qu'allemands) d'ici la fin du premier trimestre 2024. Après cette correction, la tendance à la baisse des rendements obligataires reprendra.

En conséquence, la pente de la courbe des rendements américains (rendements obligataires à 10 ans par rapport aux taux directeurs) devrait passer de la courbe inverse actuelle à une courbe plus ou moins plate d'ici à la fin de 2024. Toutefois, compte tenu de l'inversion initiale plus forte, la courbe de rendement allemande sera toujours inversée à la fin de 2024 et pourrait seulement s'aplatir par la suite.

La fin du cycle de hausse des taux de la Fed et la perspective du début du cycle d'assouplissement ont entraîné un affaiblissement du dollar américain, qui s'est établi à environ 1,09 USD pour 1 EUR. La devise devrait se maintenir autour des niveaux actuels pour le reste de l'année avant de s'affaiblir légèrement aux premier et deuxième trimestres de 2024 en raison du ralentissement de la croissance américaine et de la première baisse des taux de la Fed au deuxième trimestre. Par la suite, le dollar américain devrait poursuivre sa dépréciation progressive jusqu'à 1,15 USD pour 1 EUR à la fin de 2024, en raison de sa surévaluation fondamentale.

Les écarts de taux sur les obligations d'État à 10 ans dans la zone euro sont restés largement inchangés le mois dernier, l'écart italien s'étant même légèrement réduit. Cela confirme notre évaluation précédente selon laquelle la stagnation de la croissance et les défis connexes pour les finances publiques ont été compensés par la crédibilité de l'instrument de protection de la transmission de la BCE. Par conséquent, nous confirmons nos prévisions pour les niveaux de spreads jusqu'en 2024, y compris la trajectoire légèrement ascendante vers ce niveau à la fin du premier trimestre 2024.

Jusqu'à présent, les réinvestissements souples et flexibles du PEPP de la BCE ont également contribué à modérer les écarts entre les gouvernements de l'UEM. Le 14 décembre, cependant, la BCE a annoncé qu'elle franchirait une nouvelle étape vers la normalisation de la taille de son bilan au cours de l'année 2024. Les actifs arrivant à échéance de son portefeuille PEPP ne seront plus entièrement réinvestis à partir du second semestre 2024. Il y aura alors une réduction nette du portefeuille s'élevant en moyenne à 7,5 milliards d'euros par mois. A partir de début 2025, les réinvestissements cesseront complètement.

Plus généralement, nous nous attendons à ce que la Fed et la BCE poursuivent leur resserrement quantitatif en 2024, même après le début de leurs cycles de réduction des taux d'intérêt.

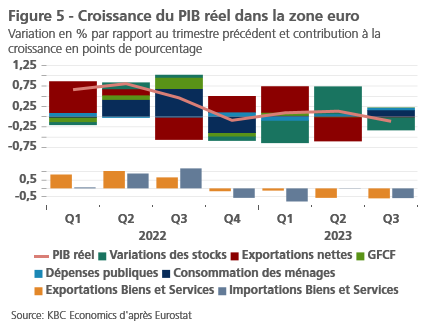

Stagnation dans la zone euro

Les derniers chiffres d'Eurostat confirment que le PIB réel de la zone euro s'est contracté de 0,1% au cours du troisième trimestre 2023 par rapport au trimestre précédent. Cette contraction fait suite à une croissance très modeste de 0,1 % au cours des deux trimestres précédents. Par rapport à l'année précédente, le PIB réel est resté au même niveau.

La baisse des stocks est la principale cause de cette légère contraction (voir figure 5). La consommation des ménages et des administrations publiques a augmenté de 0,3 % par rapport au trimestre précédent, apportant une légère contribution positive à la croissance, de 0,2 et 0,1 point de pourcentage respectivement. La formation brute de capital a stagné et les exportations ont diminué de 1,1 %. La contraction des importations a été légèrement plus importante, à 1,2 %.

La légère contraction de l'économie allemande (-0,1 %) a également été confirmée, tandis que l'économie française a également enregistré une légère contraction (-0,1 %), contrairement à l'estimation rapide de la croissance publiée précédemment (+0,1 %). Aux Pays-Bas, le ralentissement économique s'est légèrement accentué (-0,2 %), tandis que les économies des principaux pays d'Europe du Sud ont enregistré des taux de croissance positifs. Même si, avec 0,1 % en Italie et 0,3 % en Espagne, ceux-ci sont restés plus modestes qu'en Belgique (0,4 %). L'Europe du Sud a principalement compensé la différence par une croissance plus forte de la consommation des ménages.

Par ailleurs, les indicateurs relatifs à la confiance des entreprises présentent un tableau contrasté, mais sans mouvement majeur. Dans l'ensemble, ils suggèrent que la confiance (encore) faible a atteint son point le plus bas. Il est encourageant de constater que l'indicateur Ifo sur la confiance des entreprises en Allemagne montre une légère amélioration - bien qu'à partir de faibles niveaux - également en ce qui concerne les attentes futures. Dans l'enquête semestrielle sur l'investissement, les chefs d'entreprise de la zone euro ont indiqué qu'ils prévoyaient d'augmenter encore leurs investissements, bien qu'à un rythme plus lent qu'au cours des trois dernières années. Cette enquête suggère que l'investissement devrait rester plus fort que ce qui avait été suggéré précédemment sur la base de la faible demande de crédit des banques d'investissement telle qu'enregistrée dans l'enquête sur la distribution du crédit bancaire de la BCE. L'abondance des réserves financières des entreprises européennes peut expliquer le message divergent des deux enquêtes : des taux d'intérêt (réels) plus élevés peuvent inciter les entreprises à financer l'investissement avec leurs propres ressources financières.

Malgré la légère contraction du PIB réel dans la zone euro, le nombre de personnes employées a augmenté de 0,2 % au troisième trimestre 2023 par rapport au deuxième trimestre. Toutefois, le nombre d'heures travaillées a diminué de 0,1 %, parallèlement à la contraction du PIB. Cette évolution pourrait refléter la préférence des travailleurs pour une réduction du nombre d'heures travaillées. Toutefois, cette tendance divergente pourrait également indiquer un certain affaiblissement du marché du travail, alors que les entreprises restent réticentes à licencier purement et simplement des employés dans un contexte de tensions structurelles. Dans le même temps, l'augmentation annuelle des salaires horaires moyens s'est stabilisée à 5,2 % au troisième trimestre, ce qui est nettement supérieur à l'inflation. L'inflation s'étant encore ralentie pour atteindre 2,4 % en novembre, cela signifie que la croissance des salaires réels dans la zone euro est désormais significative. Dans ce contexte, le déclin de la confiance des consommateurs depuis août dernier a pris fin en novembre.

En résumé, les indicateurs économiques récents sont conformes à nos prévisions selon lesquelles la période de stagnation économique que connaît la zone euro depuis le milieu de l'année 2022 se poursuivra jusqu'au premier trimestre 2024. Nous avons donc maintenu notre prévision d'une croissance annuelle moyenne du PIB réel de 0,5 % en 2023 et 2024. Nous avons légèrement abaissé la prévision de croissance de l'économie allemande pour 2024 de 0,3 % à 0,2 % en raison du malaise politique sur la politique budgétaire après que la Cour constitutionnelle a déclaré inconstitutionnelle l'application "créative" des règles budgétaires par le gouvernement à la mi-novembre. La légère révision à la baisse du taux de croissance de l'économie française de 0,1 point de pourcentage à 0,8 % pour 2023 et à 0,7 % pour 2024 est due à l'ajustement à la baisse de la croissance au troisième trimestre 2023. À plus long terme, nous prévoyons une reprise économique progressive de l'économie européenne à partir du second semestre 2024.

L'impressionnante croissance américaine du troisième trimestre ne devrait pas se répéter au quatrième trimestre

La croissance du PIB américain au troisième trimestre a été révisée à la hausse, passant de 1,2 % à 1,3 % en glissement trimestriel, ce qui constitue une très bonne performance. Les investissements fixes non résidentiels et les dépenses publiques ont été revus à la hausse, tandis que les dépenses de consommation ont été légèrement revues à la baisse. Néanmoins, la consommation est restée le principal moteur de la croissance, contribuant pour près de la moitié à la croissance du PIB du dernier trimestre.

La situation sera probablement différente au quatrième trimestre. La reprise des remboursements de la dette étudiante, le resserrement des conditions monétaires et la diminution de l'épargne excédentaire exercent une pression à la baisse sur la consommation ce trimestre. En octobre, les dépenses de consommation personnelle ont augmenté de 0,2 %. Ce chiffre reste convenable (et plus élevé que ce que nous avions anticipé). Néanmoins, il reste beaucoup plus faible que la croissance de 0,7 % des dépenses de consommation personnelle en septembre.

Outre la consommation, il est peu probable que la forte croissance des stocks du troisième trimestre se répète au quatrième trimestre et il pourrait même y avoir une contribution négative des stocks à la croissance au quatrième trimestre. L'investissement non résidentiel pourrait également contribuer négativement au PIB du quatrième trimestre, les ventes de logements neufs ayant diminué de 5,5 % en octobre. Les exportations nettes semblent également stagner pour le moment.

La partie la plus résistante de l'économie américaine reste le marché du travail. 199 000 emplois ont été créés en novembre, tandis que le taux de chômage a de nouveau baissé, passant de 3,9 % à 3,7 %, et que le taux de participation a augmenté, passant de 62,7 % à 62,8 %. Le nombre moyen d'heures de travail hebdomadaires est passé de 34,3 à 34,4. Il convient de faire quelques mises en garde. Une partie de la forte croissance de l'emploi est due au retour des grévistes (estimé à 40 000). En outre, la majeure partie de la croissance de l'emploi a eu lieu dans des secteurs non cycliques tels que les soins de santé et les administrations publiques. Il n'en reste pas moins que la croissance de l'emploi est impressionnante à ce stade avancé du cycle.

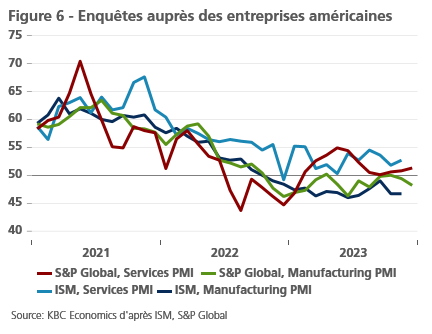

En ce qui concerne l'année prochaine, les derniers chiffres de l'indice des prix à la consommation (PMI) ont également montré des signes encourageants. Bien que les chiffres PMI se soient légèrement dégradés pour le secteur manufacturier, ils ont montré une amélioration notable pour le secteur des services (voir figure 6). Ce dernier a un poids beaucoup plus important dans l'économie américaine. Cela suggère que, même si la croissance de l'année prochaine sera probablement bien inférieure à son potentiel, une (profonde) récession devrait être évitée. Compte tenu de cette amélioration, nous maintenons notre prévision de croissance de 2,4 % pour 2023, mais nous relevons notre prévision pour 2024 de 1,0 % à 1,2 %

L'économie chinoise devrait dépasser l'objectif de croissance de 5 %.

En Chine, quelques données positives provisoires suggèrent que le chiffre du PIB du quatrième trimestre pourrait surprendre à la hausse, amenant la croissance du PIB réel pour 2023 au-dessus des 5,1 % que nous prévoyons actuellement. En novembre, les exportations sont devenues positives (0,5 % en glissement annuel) pour la première fois en sept mois, tandis que les indices PMI des services et de l'industrie manufacturière de l'indice S&P se sont tous deux améliorés en novembre (à 51,5 et 50,7). La croissance du crédit (financement social total) s'est également améliorée pour le quatrième mois consécutif, mais reste relativement modérée à 9,6 % en glissement annuel. L'augmentation de la croissance du crédit est principalement soutenue par l'émission d'obligations du gouvernement (local), les autorités espérant ainsi stimuler l'économie atone. Toutefois, les inquiétudes concernant le secteur immobilier restent vives, avec des risques croissants de contagion au secteur financier et aux gouvernements locaux. Un soutien accru de l'État est probablement nécessaire (et peut-être en cours) pour améliorer la confiance des investisseurs et des consommateurs. Pour ces raisons, nous maintenons nos prévisions de croissance pour 2024 à seulement 4,1 % jusqu'à ce que la politique soit plus claire ou que des signes d'une reprise plus soutenue de l'activité deviennent évidents.

Tous les cours/prix, statistiques et graphiques historiques sont à jour jusqu'au 11 décembre 2023, sauf indication contraire. Les positions et prévisions fournies sont celles du 11 décembre 2023.

Les prix mondiaux des denrées alimentaires ont également poursuivi leur tendance à la baisse en novembre et ont diminué de 0,5 % d'un mois sur l'autre et de 10,9 % d'une année sur l'autre. Une bonne récolte de blé aux États-Unis et une forte récolte de sucre au Brésil stimulent l'offre, tandis que la demande est sous pression (en particulier pour la viande) (voir figure 2).