Le marché de l’immobilier, principale source d’inégalité en Belgique

Ces dernières décennies, l’accession de plus en plus inégale à la propriété combinée à la forte hausse des prix de l’immobilier a conduit à une inégalité croissante parmi les Belges en matière de patrimoine immobilier. Cela se manifeste surtout par une dualité croissante entre ceux qui ont de plus en plus de mal à devenir propriétaires de leur logement et ceux qui ont les moyens d’acheter des biens immobiliers, souvent à titre d’investissement. Cette évolution pose des défis majeurs à notre économie et à notre société.

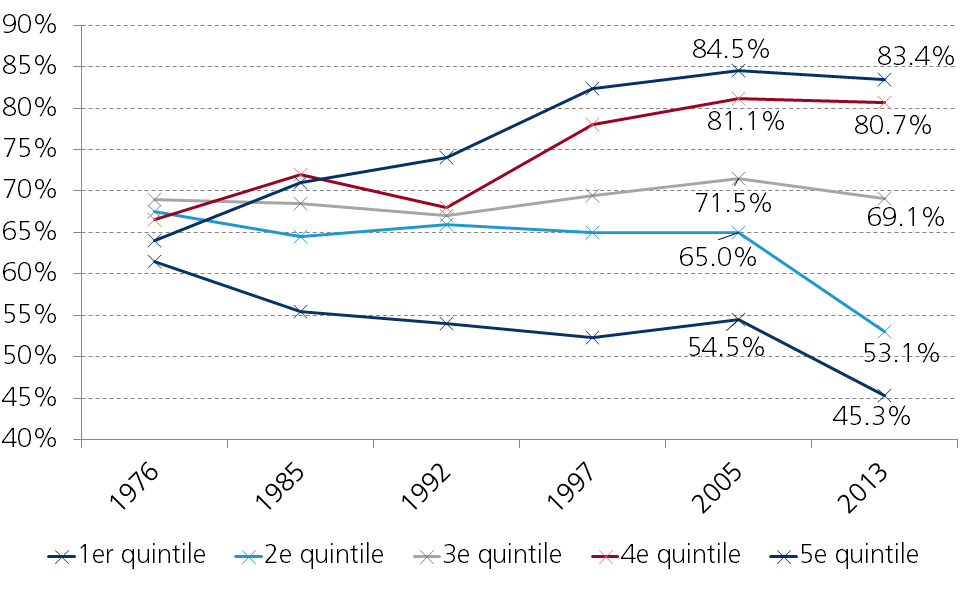

Au cours des 50 dernières années, le nombre de personnes propriétaires de leur logement n’a cessé d’augmenter. En 2016, 71,3% de la population était propriétaire de son logement (Eurostat), contre environ 40% en 1947 (recensement général de population). Mais l’accès à la propriété n’a pas progressé (aussi fortement) dans toutes les catégories de revenus. L’augmentation de la proportion de propriétaires à laquelle on assiste depuis la moitié des années 70 concerne essentiellement les groupes aux revenus les plus élevés. On observe en revanche une nette diminution dans le groupe aux revenus les plus faibles (figure 1). Cela montre l’inégalité croissante en matière d’accès à la propriété. En outre, les propriétaires ont vu la valeur de leur bien fortement augmenter en raison de la hausse importante des prix de l’immobilier au cours des dernières décennies. Ce phénomène a creusé davantage les inégalités en matière de patrimoine immobilier.

L’inégalité sur le marché résidentiel belge semble s’être amplifiée depuis la moitié des années 2000, ce qui se manifeste par une forte diminution de la proportion de propriétaires chez les 40% des ménages aux revenus les plus faibles (il s’agit des 1er et 2e quintiles dans la figure 1). Les chiffres d’Eurostat vont dans le même sens : Entre 2003 et 2016, la proportion de propriétaires chez les ménages belges dont le revenu était inférieur à 60% du revenu médian a diminué de 56,4% à 34,7%. Chez les ménages bénéficiant d’un revenu supérieur, la proportion de propriétaires a augmenté de 75,7% à 78,1%. Au sein de l’Union européenne, la Belgique est, après la Pologne, le pays où les inégalités en matière d’accès à la propriété, mesurées de cette manière, ont augmenté le plus fortement sur cette période.

Figure 1 - Évolution de la proportion de propriétaires en fonction du quintile de revenu (ménages en âge de travailler, Flandre)

Inversion de la tendance concernant l’accès à la propriété

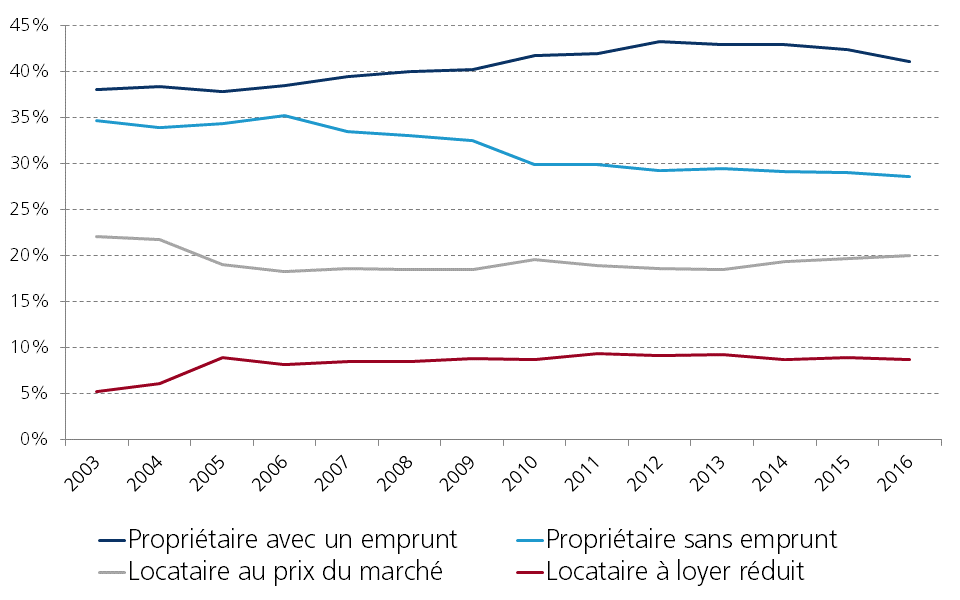

Ces dernières années, l’accès à la propriété a diminué pour la population dans son ensemble, et ce, pour la première fois depuis l’après-guerre. Parallèlement, la proportion de locataires a augmenté (figure 2). Les raisons sont diverses, à commencer par les effets de cohorte. Les personnes qui sont arrivées sur le marché résidentiel avant la guerre avaient moins de chance de devenir propriétaires. Ce groupe a progressivement disparu des statistiques, ce qui a fait grimper la proportion de propriétaires. Désormais, ce phénomène ne joue plus (HIVA, 2015). Une diminution de la propriété s’est également produite chez les propriétaires sans emprunt. Elle s’explique par le fait qu’un groupe de propriétaires âgés ayant remboursé leur prêt à un âge relativement jeune a progressivement disparu des statistiques. À l’inverse, les ménages les plus jeunes auront fini de rembourser leur crédit logement à un âge plus avancé. De plus, la location constitue un choix délibéré pour certaines personnes, en particulier chez les jeunes, car elle leur offre davantage de flexibilité ou leur permet de profiter davantage de la vie (p. ex. voyager plus souvent).

Figure 2 - Répartition de la population belge en fonction du statut de logement (en % de la population totale)

La diminution du nombre de propriétaires est également due au fait que certains ménages ont de plus en plus de mal à se payer un logement. Avec la forte hausse des prix de l’immobilier et la politique hypothécaire prudente menée par les banques à la demande des autorités de contrôle, ce sont surtout les familles des catégories à faibles revenus ainsi que le groupe croissant de célibataires qui peinent à trouver un logement abordable. Par conséquent, ils sont souvent dépendants du marché locatif. Face à ce groupe qui ne cesse de croître, on observe un autre grand groupe de Belges qui, eux, ont les moyens de devenir propriétaires. Ils tirent les prix vers le haut et contribuent ainsi à creuser le fossé sur le marché résidentiel. Chez les plus jeunes, il s’agit généralement de familles aidées financièrement par leurs (grands-)parents. On ne dispose pas de statistiques fiables à ce sujet, mais il ne faut pas sous-estimer le phénomène. En outre, ce groupe est en concurrence avec un autre groupe qui gagne en importance, celui des investisseurs attirés par les faibles taux d’intérêt. Des études de la BCE montrent que le groupe qui achète des biens immobiliers en plus de l’habitation familiale est de plus en plus constitué de ménages au patrimoine moyen. Il s’agit généralement de biens destinés à la location et dont les locataires sont le plus souvent issus du groupe des personnes ne pouvant plus accéder à la propriété.

Conséquences socio-économiques

L’inégalité et la dualité croissantes sur le marché résidentiel posent des défis majeurs à notre économie et à notre société. Tout d’abord, cette situation met en péril la stabilité du marché résidentiel. Imaginons que l’attrait des investisseurs pour l’immobilier vienne à s’estomper, par exemple en cas de baisse soudaine et excessive des taux d’intérêt. Cela pourrait entraîner une forte correction des prix de l’immobilier, avec des répercussions potentiellement négatives sur toute l’économie. La diminution du nombre de propriétaires en Belgique implique également que les avantages liés à la propriété profitent à une proportion de plus en plus faible de la population. La propriété offre une plus grande sécurité de logement et est généralement considérée comme une bonne assurance contre la pauvreté, en particulier à l’âge de la retraite.

Compte tenu du manque de logements abordables pour certains ménages, il est donc important que la sphère politique investisse suffisamment dans le bon fonctionnement du marché locatif public et privé, avec des logements abordables et de bonne qualité. Si le marché locatif fonctionnait bien, la baisse du nombre de propriétaires ne serait pas nécessairement un problème. En effet, la proportion élevée de propriétaires en Belgique, résultat d’une fiscalité avantageuse, a eu un certain nombre d’effets négatifs, dont une mobilité insuffisante des travailleurs. Il faut également veiller à ce que ces nombreux propriétaires ne tombent pas dans le piège du surendettement. En fin de compte, il incombe aux autorités d’évaluer la mesure dans laquelle elles souhaitent favoriser l’accès à la propriété par le biais de certaines initiatives.