Un vent de réformes politiques et économiques souffle sur l'Amérique latine

Une série d'élections législatives se profile dans les trois principales économies d'Amérique latine. Le Brésil se rend aux urnes ce week-end pour le premier tour d'une élection très incertaine et marquée par un climat délétère. Au Mexique, le parti de gauche du président élu Lopez Obrador a remporté les élections présidentielles et législatives haut la main en juillet. Notons enfin qu'en ce qui concerne le président de l'Argentine Macri, qui fait désespérément face à une crise économique, ses perspectives d'être réélu l'an prochain sont d'ores et déjà compromises. Les différences économiques et politiques entres ces pays sont évidentes, le Mexique surclassant ses pairs en termes de croissance et de performances sur le marché. Cela dit, ces trois élections créeront assurément un climat d'incertitude, compte tenu du fait surtout qu'une nouvelle ère politique dans ces pays pourrait hypothéquer l'avancée des réformes économiques.

L’imminence des élections dans quelque pays que ce soit à tendance à accroître l'incertitude économique. Les nouveaux gouvernements ne manqueront pas de mettre en œuvre de vastes réformes économiques, qui peuvent être difficiles à prédire. La situation au Brésil, au Mexique et en Argentine est toutefois particulièrement intéressante. Ces trois économies ont connu une période d'optimisme lorsque leurs administrations actuelles (ou sortantes) sont arrivées au pouvoir .

Au Mexique, le président sortant Peña Nieto a réussi à faire voter une série de réformes historiques en vue de moderniser l'économie du pays et de l'ouvrir aux investissements extérieurs. Au Brésil, le président Temer a remplacé la présidente destituée Dilma Rousseff après des mois de scandales politiques. Sa promesse de consolider les comptes budgétaires du Brésil, malgré le climat de récession profonde, a permis de soulager momentanément les préoccupations des investisseurs. En Argentine, le président Macri a introduit plusieurs réformes favorables au marché et a trouvé un arrangement avec les créanciers réfractaires après le défaut de la dette de l'Argentine en 2001. Ces mesures ont permis au pays de revenir sur les marchés financiers internationaux, après une absence de plusieurs années.

La déception domine

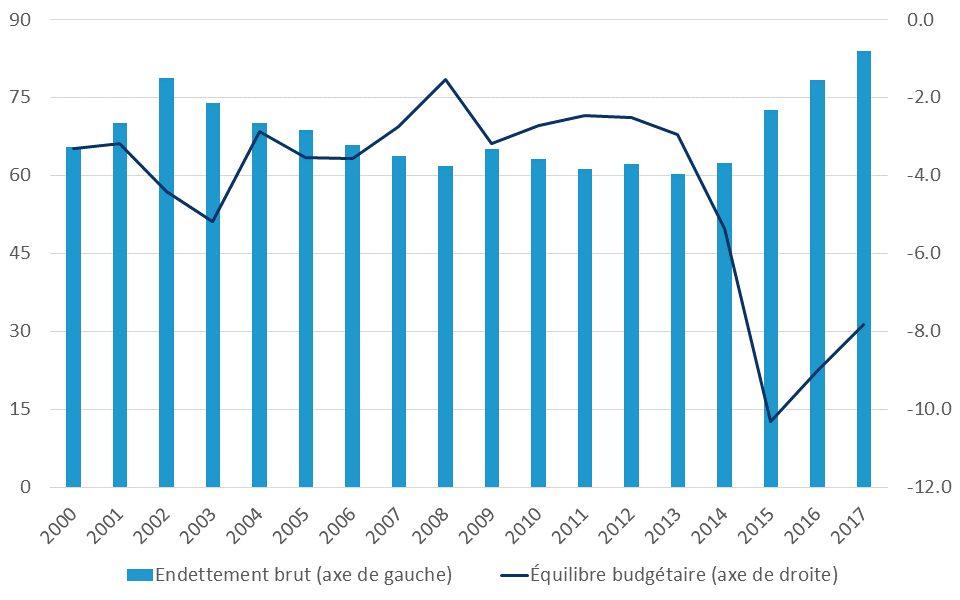

Malgré l'enthousiasme du marché pour ces efforts, la suite n'a pas toujours été à la hauteur des attentes (en particulier celles des électeurs). De ce fait, la cote de popularité des actuels leaders de ces trois pays en a pris un coup. Au Brésil p. ex., le président Temer n'est pas parvenu à imposer un remaniement du système des pensions, une question qui, conjuguée au déficit fiscal béant du Brésil (7,8% du PIB en 2017), pèse de tout son poids sur la notation du pays et sur sa monnaie (figure 1). En outre, même si le Brésil est parvenu à sortir de la récession de 2015-2016, la reprise manque d'allant.

Au Mexique, la réforme du secteur de l'énergie — confronté à une baisse de la production en raison d'investissements insuffisants — est par contre en bonne voie. Le gouvernement a notamment ouvert le secteur aux investissements privés à la faveur de plusieurs ventes publiques de contrats sur des champs pétrolifères. Un récent sondage mené par The Brookings Institution révèle toutefois que seuls 27% de la population estiment que ces réformes génèreront de bons résultats.

La détérioration des finances publiques du Brésil pèse sur la notation (% du PIB)

L'Argentine a également fait face à une croissance du PIB réel décevante depuis qu'elle est sortie d'une phase de récession en 2016. Avec les sorties de capitaux, qui aggravent les problèmes liés à la forte sécheresse, l'économie s'est repliée de 15% (en glissement trimestriel) au deuxième trimestre 2018 et elle semble vouée à retourner en phase de récession cette année. Dans le même temps, l'inflation demeure élevée, à 34% en glissement annuel. Désireux de soutenir une monnaie qui s'effondre, le président Macri s'est tourné vers le FMI pour obtenir l’accord d’un nouveau prêt et a promis en échange de poursuivre la consolidation budgétaire. Compte tenu des antécédents historiques difficiles de l'Argentine avec le FMI et des mesures d'austérité que ce dernier lui a imposées, la décision de se tourner vers l'institution internationale pèse sur la popularité de Macri.

Quels sont les enjeux?

Contrairement aux devises du Brésil et de l'Argentine, le peso mexicain est l'une des devises les plus performantes des marchés émergents cette année (grâce notamment à ses solides fondamentaux). En outre, depuis l'élection, le président élu Lopez Obrador a adopté un ton conciliant, inspirant la confiance. Malgré tout, l'incertitude persiste. Lopez Obrador a promis de revoir les contrats pétroliers attribués précédemment et, visiblement, il envisagerait de suspendre indéfiniment toute vente publique future. Cependant, même si le président élu fut jadis un ardent détracteur de l'ALENA, il a depuis lors annoncé qu'il approuvait le nouvel accord conclu entre les États-Unis et le Canada, un signe qui devrait soulager les inquiétudes des investisseurs concernant son approche vis-à-vis des investisseurs extérieurs.

D'un autre côté, même si les élections en Argentine ne se dérouleront que dans un an, les préoccupations parmi les acteurs du marché ne cessent de s'amplifier. La popularité du président Macri a chuté à quelque 40% en raison de la hausse des prix, de la contraction de l'économie et de la mise en œuvre de nouvelles mesures d'austérité en échange du soutien du FMI. Cette déception des électeurs quant aux résultats des réformes de Macri risque de porter les politiques populistes au pouvoir.

Au Brésil, les préoccupations des investisseurs ne devraient pas se dissiper après les élections de dimanche non plus. Les deux candidats déclarés favoris par les sondages, Jair Bolsonaro (31%) et Fernando Haddad (21%), sont respectivement des représentants de l’extrême-droite et de l’extrême-gauche. Lors de leur face à face aux élections du deuxième tour le 28 octobre, ils recevraient chacun 42% des votes, 16% des électeurs environ étant toujours indécis ou désintéressés quant au choix pour l'un ou l'autre candidat. Les marchés se demandent surtout si l'un de ces candidats aura l'envie ou la capacité de travailler avec un congrès probablement fragmenté (également élu le 7 octobre) pour passer la nécessaire réforme des pensions et maîtriser les finances publiques. Comme le Workers Party de Haddad est contre une réforme des pensions en profondeur, et que Bolsonaro ne devrait pas obtenir un soutien majeur au Congrès, le Brésil devrait encore faire face à des turbulences sur les marchés.

En conclusion, même si l'Argentine, le Mexique et le Brésil sont tous dans des situations différentes sur les plans économique et politique, un thème commun génère un degré d'incertitude pour tous ces pays. À savoir que des vents politiques (potentiellement) changeants pourraient limiter, voire compromettre la nécessaire avancée des réformes économiques. Au Mexique, le nouveau président a tenté de dissiper ces préoccupations en adoptant un ton pragmatique et conciliant. Au Brésil et en Argentine, toutefois, l'incertitude pourrait dominer un certain temps et générer de nouvelles turbulences sur les marchés.