L'Argentine dans la tourmente

Il y a moins d'un an, l'Argentine était le chouchou des marchés financiers. Depuis la fin de l'année 2015, le président argentin, Mauricio Macri, a entrepris d'ambitieuses réformes économiques qui ont été saluées par les marchés. Le peso argentin s'est aujourd'hui déprécié de 50% par rapport au dollar américain, l'économie devrait retomber en récession, l'inflation est incontrôlable et un prêt de 50 milliards USD du FMI n'a pas suffi à calmer la volatilité des marchés. Il est encore possible d'éviter une crise comme celle de 2001, mais le gouvernement devra se montrer habile et déterminé.

Les difficultés économiques de l'Argentine sont avant tout imputables aux déséquilibres qui se sont accumulés après des années de politiques économiques populistes. La nécessité pour l'Argentine de s'atteler à son déficit budgétaire (4,6% du PIB, sur 4 trimestres glissants, au 1er trimestre 2018), de stabiliser le ratio dette publique/PIB (51% du PIB) et de réduire l'inflation (31% en glissement annuel en juillet) est bien connue par la plupart des intervenants depuis l'arrivée au pouvoir du président Macri. Dans un premier temps, les marchés ont été satisfaits de l'approche graduelle adoptée par Mauricio Macri pour corriger ces déséquilibres, sa quête du rendement ayant clairement stimulé l'appétit pour la dette à rendement relativement élevé de l'Argentine. En juin 2017, le pays a même pu émettre 2,75 milliards USD d'obligations à 100 ans avec un coupon de 7%, malgré un passé de défauts de paiement. Plus récemment, l'équipe de Mauricio Macri a cependant essuyé des vents contraires.

Pourquoi le pays est-il aujourd’hui en situation de crise ?

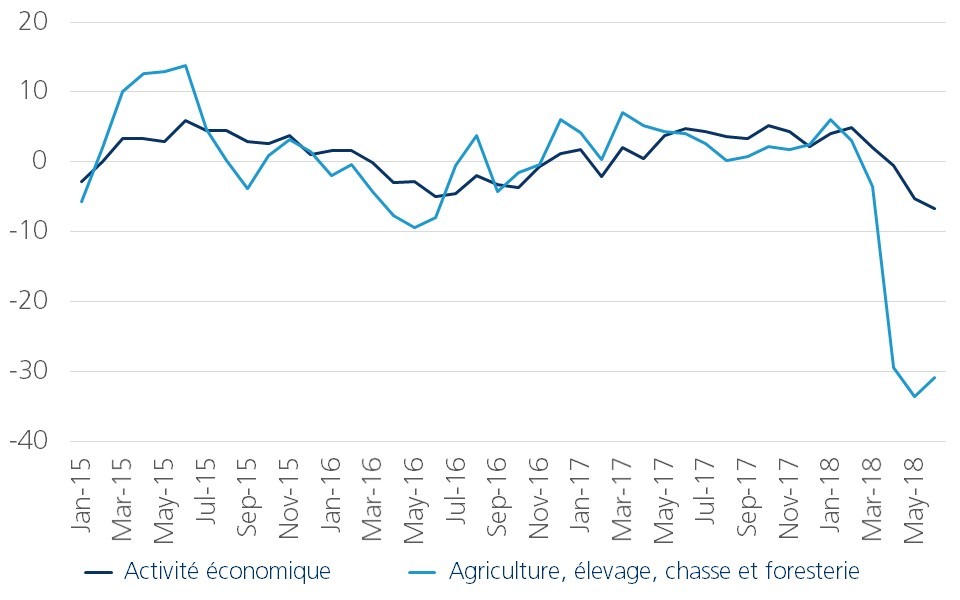

Le contexte général extérieur est devenu beaucoup moins favorable pour l'Argentine. En effet, les taux devraient continuer d'augmenter aux États-Unis à mesure que la Fed poursuit son cycle de relèvement des taux et que la politique fiscale américaine stimule la croissance d'une économie qui tourne déjà presque à plein régime. En conséquence, les flux nets de capitaux vers les marchés émergents ont nettement diminué depuis le premier trimestre 2018 et l'USD s'est apprécié au détriment de nombreuses devises de ces pays. Pour ceux dont les engagements libellés en USD sont élevés, comme l'Argentine (34% du PIB), un dollar plus fort complique le remboursement de cette dette. SI l’essoufflement des flux de capitaux pèse probablement sur la croissance en Argentine, des facteurs internes sont également en jeu. Ainsi, une grave sécheresse a fortement freiné l'activité agricole, une activité importante pour les exportations de l'Argentine (figure 1).

Figure 1 - Indices mensuels d'activité en Argentine (en variation annuelle en %)

Les erreurs de politique monétaire commises par les autorités ont également effrayé les marchés. La banque centrale (BCRA) a relevé son objectif d'inflation fin 2017, puis abaissé son taux directeur en janvier en dépit d'une inflation résolument élevée. Le deuxième impair remonte à quelques jours lorsque le président Macri a annoncé sur YouTube qu'il allait demander le déblocage anticipé du prêt de 50 milliards USD du FMI. Bien que son intention ait été de calmer les marchés, l'annonce s'est retournée contre lui et a entraîné un nouveau plongeon du peso. L'Argentine devrait retomber en récession cette année avant de renouer avec une croissance légèrement positive en 2019. Avec une croissance négative, il lui sera bien entendu plus difficile d'atteindre ses objectifs budgétaires.

Trop ou pas assez ? Tout dépend de la personne à qui l'on pose la question

En réaction au dernier accès de volatilité de la devise, la BCRA a de nouveau relevé son taux directeur de 45% à 60%. Cela n'ayant pas réussi à enrayer la chute du peso, le président Macri et le ministre des Finances ont annoncé un nouveau plan fiscal avec un ajustement plus rapide : le déficit primaire devrait s'équilibrer en 2019 et l'Argentine devrait retrouver un excédent de 1,0% du PIB en 2020... Pour réaliser l'ajustement en 2019, le gouvernement taxe à nouveau temporairement les exportations de biens et de services. Il prévoit en outre des coupes à hauteur de 1,6% du PIB, qui seront partiellement compensées par une augmentation de 0,3% du PIB des dépenses de sécurité sociale. L'augmentation des dépenses sociales est clairement une tentative d'atténuer l'impact pour la population qui sera le plus durement touché par les nouvelles mesures d'austérité. Les taxes sur les exportations agricoles vont nuire à la popularité de Mauricio Macri auprès du secteur agricole, un groupe politiquement important qui l'a soutenu lors des élections précédentes en raison de ses politiques favorables au marché.

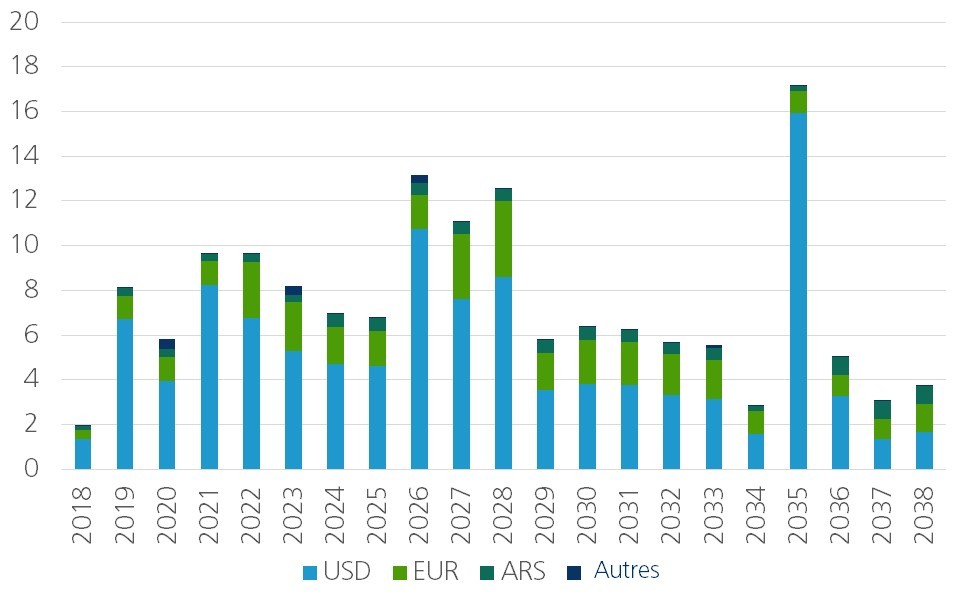

Ces ajustements suffiront-ils à rassurer les marchés ? Bien que difficiles à réaliser, ils constituent un pas dans la bonne direction. Compte tenu de la hausse des taux et du sentiment de risque plus élevé à l'égard des marchés émergents, l'Argentine doit réduire sa dépendance à l'égard du financement des marchés de capitaux internationaux. Ainsi, le rendement de l'obligation d'État argentine d'échéance 2021 est actuellement de 11,6 %. Néanmoins, même selon le nouveau plan, le Trésor prévoit des besoins de financement de 28,3 milliards USD en 2019 (hors bons du Trésor qu'il entend reconduire). Il prévoit de couvrir ces besoins grâce à 11,7 milliards USD de fonds du FMI, 2,8 milliards USD de roulement de la dette internationale, 6,4 milliards USD d'émissions et de fonds de roulement intérieurs, 2,9 milliards USD en repo et 4,6 milliards USD d'autres institutions financières internationales. Une évolution défavorable pourrait toutefois entamer la capacité de l'Argentine à obtenir ce financement. Le déficit de sa balance courante reste également substantiel : 5,3% du PIB (4e trimestre glissant) au premier trimestre 2018. Enfin, l'Argentine détient une dette de 20 milliards USD libellée en USD avec des échéances entre 2018 et 2021 (figure 2).

Figure 2 - Échéancier de la dette de l'Argentine (en milliards d'USD)

Les prochains mois seront un difficile exercice d'équilibre pour le gouvernement actuel. S'il ne progresse pas sur la voie de l'assainissement budgétaire, il continuera de s'enfoncer dans la crise, alors qu'une austérité excessive, sans aucun signe d'accélération de la croissance ou de recul de l'inflation, émoussera la patience de la population. Avec les prochaines élections générales en novembre 2019, la crainte de voir les électeurs mécontents succomber aux discours populistes pourrait s'intensifier. Les efforts de réforme du président Macri doivent donc absolument commencer à porter leurs fruits. Compte tenu d'un environnement extérieur moins favorable, le gouvernement ne peut se permettre d'autres faux pas politiques s’il souhaite parvenir à cette croissance.