Écart entre l’inflation réelle et l’inflation ressentie

Les marchés des taux et des changes évoluent sans réelle direction cette semaine. Le revirement soudain de la politique commerciale américaine n’a pas réussi à perturber le calme relatif. Nous nous trouvons maintenant dans un vide de données, en attendant le rapport sur le marché de l’emploi américain et les chiffres de l'inflation en Europe. Nous mettons d’ores et déjà en garde contre unexcès d’enthousiasme.

Aux États-Unis, même les membres les plus convaincus de la Fed (partisans d’une politique monétaire plus accommodante) ont récemment admis que la situation sur le marché de l’emploi était en train de se stabiliser après une dégradation. Christopher Waller a laissé tomber son plaidoyer en faveur d’un assouplissement et Stephen Miran va revoir sa prévision de taux pour la fin de l’année à la hausse. Maintenant que le marché du travail se trouve dans une situation où demande et offre relativement faibles se neutralisent, c'est l’inflation des marchandises qui sert de boussole. Or, il n’est pas encore question de désinflation ici, comme en atteste le marché monétaire américain, qui n'anticipe une première baisse de taux qu'en septembre.

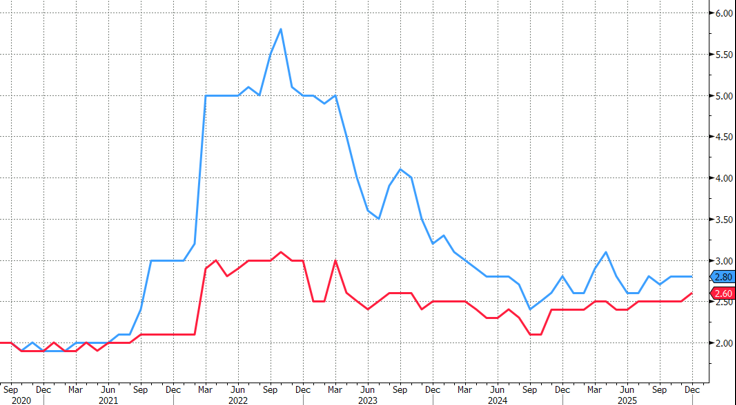

La présidente de la BCE, Christine Lagarde, s'est exprimée aujourd'hui devant le Parlement européen. Celle -ci s'attend à de la stabilité et met l'accent sur le renforcement de la croissance économique, qui sera revue à la hausse en mars. Parallèlement, la Française met en garde contre une surinterprétation des taux inférieurs à 2 % du premier trimestre (pour l’inflation générale). Dans son message, elle insiste sur l’écart entre l’inflation réelle et l’inflation ressentie. Depuis 2020, la perception d’inflation des ménages, mesurée par l’enquête de la BCE sur les anticipations des consommateurs, est en moyenne 1,2 point de pourcentage plus élevée que l’inflation réelle. Ce phénomène n’est pas nouveau et certainement pas propre à l’Europe, mais mais il comporte des risques alors que l'inflation continue de couver. Lagarde avance plusieurs facteurs pour expliquer cela. Ainsi, les produits achetés régulièrement ont tendance à fausser le tableau d'ensemble. Nous pensons notamment aux denrées alimentaires. La psychologie joue également un rôle, car les consommateurs sont plus sensibles aux hausses de prix qu’aux baisses. Pour la BCE, cette perception d'une inflation plus élevée constitue un problème, car elle influence le comportement économique directement (consommation, épargne/investissement) et indirectement (p. ex. évolution des salaires, anticipations inflationnistes). Dans l’enquête menée auprès des consommateurs en décembre, les anticipations inflationnistes à 1 et 3 ans se montaient à respectivement 2,8 % et 2,6 % (niveau le plus élevé depuis septembre 2023). Les résultats de janvier seront publiés demain. Les prévisions d'inflation plus élevées constituent également une marque de méfiance à l'égard de la BCE et sa capacité à ancrer l'inflation à l'objectif de 2 %.

Il est frappant de constater que le président de la BoE, Andrew Bailey, a également tenu ce type de discours lors d’une allocution devant le parlement britannique. S'il n’a pas répondu à la question de savoir s’il soutiendrait la proposition de baisse de taux en mars, il a en revanche évoqué le décalage entre le recul de l’inflation britannique et les prévisions de différents acteurs économiques. Une baisse de ces anticipations sera nécessaire pour amorcer la transition vers un taux directeur neutre. Le marché monétaire britannique évalue actuellement la probabilité d’un assouplissement le 19 mars à 80 %, avec une deuxième réduction à un plancher de 3,25 % d’ici la fin de l’année.

Anticipations d'inflation dans l'UEM à 1 (bleu) et 3 (rouge) ans selon l’enquête menée auprès des consommateurs par la BCE.