Le marché du travail américain reste très solide

Les payrolls sauvent la situation! Pour la 14e fois consécutive, nous faisons état de surprises positives. Selon le Bureau des statistiques de l’emploi américain (BLS), 339.000 nouveaux emplois nets ont été créés au mois de mai. Le marché tablait sur 195.000 emplois, ce qui aurait déjà été très bien. Les révisions à la hausse des chiffres de mars et d’avril (+ 93.000 emplois) ont été la cerise sur le gâteau. Le taux de chômage avait d’abord donné une impression négative: malgré un taux de participation stable (62,6%), il est passé de 3,4% à 3,7%. C’est dû à l’enquête mensuelle auprès des ménages, réalisée en même temps que l’évaluation du BLS, mais de manière séparée. Selon cette enquête, 310.000 emplois ont été supprimés au mois de mai. Or le département du Travail des États-Unis souligne que cette enquête auprès des ménages est plus limitée que les payrolls. Par exemple, les travailleurs agricoles saisonniers en sont exclus. Un indicateur ‘apuré’ révélait également une augmentation de 394.000 unités en mai. Enfin, les salaires américains ont augmenté de 0,3% sur une base mensuelle et de 4,3% en glissement annuel.

Les payrolls confirment une nouvelle fois la vigueur du marché de l’emploi américain. Le nombre de postes vacants a de nouveau augmenté au cours du mois écoulé. Les demandes de chômage hebdomadaires restent à un niveau historiquement bas, et la composante emploi de l’ISM de confiance dans l’industrie manufacturière (divergence globale entre la baisse des exportations et la vigueur des services) affiche même ce mois-ci la plus forte hausse sectorielle depuis août 2022. Cet après-midi, nous assisterons encore à la publication de l’indice ISM de confiance du secteur des services. Tant que le marché du travail reste robuste, les scénarios de récession peuvent être écartés et la Fed peut continuer à lutter contre l’inflation.

Les taux américains ont gagné 15 points de base sur la partie courte de la courbe et rattrapent ainsi une grande partie des pertes subies précédemment la semaine dernière. Les sommets de fin mai restent hors de portée. Il en va de même pour le dollar. Juste avant l’entrée en vigueur du devoir de réserve à l’approche de la réunion du 14 juin, deux membres de premier plan de la Fed ont voulu ajuster les prévisions du marché. Depuis la mi-mai, les investisseurs s’attendent à nouveau à un relèvement des taux en juin, encouragés par les faucons de la Fed. Mais selon les gouverneurs Jefferson et Harker, ce ne sera pas le cas. Une petite majorité des membres veulent suspendre le cycle des taux la semaine prochaine, comme l’a suggéré le président Powell. Ce faisant, la banque centrale américaine pourra mieux évaluer l’impact de la normalisation jusqu’à présent. La croissance et l’inflation auront-elles suffisamment diminué ou un nouveau relèvement des taux serait-il opportun en juillet? Actuellement, c’est le scénario privilégié par les marchés monétaires: une pause en juin et un redémarrage en juillet.

Mathias Van der Jeugt, salle des marchés KBC

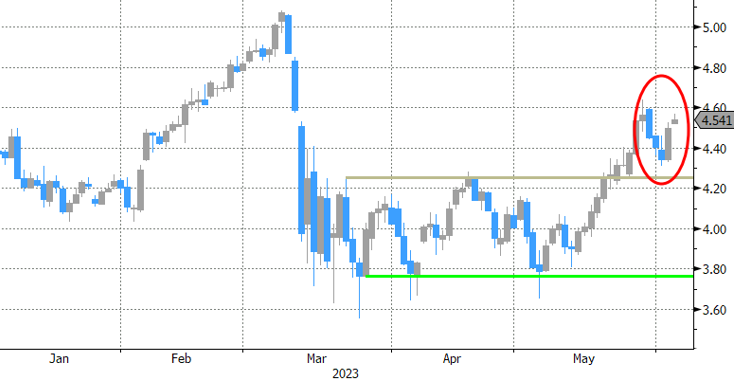

Après la publication de payrolls solides, le taux américain à 2 ans retrouve son élan récent