“Mini” budget, maxi conséquences

La livre sterling est en pleine dégringolade. Vendredi dernier, les marchés lui ont infligé un sérieux coup de massue; un nouveau revers, plus douloureux encore, a suivi tôt ce matin. À certain moment, la devise a perdu quelque 330 points par rapport à l’euro. Le cours EUR/GBP a brièvement franchi la barre de 0,926. Juste avant le week-end, la paire atteignait 0,893, ce qui représentait déjà une hausse de 200 points. La situation du cable (GBP/USD) s’avère encore plus dramatique: baisse de 400 points vendredi, perte supplémentaire de 500 points ce matin. Le cours GBP/USD a brièvement renoué avec son niveau le plus bas depuis 1985 (1,052). En cas de rupture persistante en dessous de ce seuil, là encore, la parité pourrait être à portée de main.

Toujours pas impressionné(e)? Jetez donc un œil aux marchés des taux britanniques. Vendredi, le segment court (2 à 7 ans) a pris 44 à 57 (!) points de base. Une fameuse ascension qui se poursuit aujourd’hui (21-54 pb). Le taux britannique à deux ans (4,4%) a traversé la limite des 4% comme un couteau dans du beurre. Le “gain” sur la partie longue de la courbe sur les deux jours s’élève à plus de 40 points de base.

Pour remarquables qu’ils soient, la cause de ces développements est évidente. Vendredi dernier, le ministre des Finances Kwarteng a présenté le mini budget. Touche d’ironie britannique, ce budget intermédiaire est tout sauf “mini”: c’est comme si saint Nicolas, le père Noël et le lapin de Pâques arrivaient en même temps. Parmi les mesures les plus marquantes, citons la suppression de la tranche d’imposition la plus élevée et la réduction du taux de base de 20% à 19%. Les récentes augmentations des charges mises en œuvre (dans la sécurité sociale) et planifiées (pour les entreprises) sont supprimées, tandis que les droits d’enregistrement pour les achats immobiliers sont revus à la baisse. Ces mesures s’ajoutent au gel coûteux des prix de l’énergie. Cette réforme fiscale, la plus radicale depuis les années 70, coûtera des dizaines de milliards de livres. Dans un entretien avec la BBC dimanche dernier, Kwarteng a indiqué que ce n’était que le début.

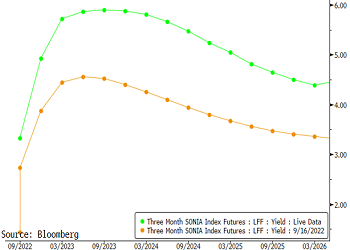

De fait, le gouvernement Truss semble encore vivre à l’ère des taux bas et a l’intention de financer les dépenses avec de nouvelles dettes. D’où les affres des marchés, qui anticipent avec horreur les déficits abyssaux dans le budget et la balance courante (qui atteignent déjà des records jamais vus en 70 ans) et redoutent un dérapage des finances publiques. Les primes de risque pour tous les actifs un tant soit peu britanniques augmentent rapidement. La réaction des marchés vendredi et aujourd’hui peut être considérée comme une motion de censure. Il est compréhensible que le gouvernement veuille soutenir l’économie en période de crise. Mais sans même évoquer sa situation financière, le taux d’inflation à 10% ne le lui permet tout simplement pas. Truss va droit à l’affrontement avec la Banque d’Angleterre. Depuis le mois de décembre, la banque centrale relève progressivement le taux directeur. La semaine dernière, Threadneedle Street a encore procédé à un relèvement de 50 pb, à 2,25%. Mais cette approche progressive a fait son temps. La Banque d’Angleterre devra passer de toute urgence à la vitesse supérieure, et c’est ce qu’elle fera dès la prochaine réunion de politique le 3 novembre… ou plus tôt? Certains observateurs supputent qu’une réunion intermédiaire d’urgence pourrait être à l’ordre du jour. Même alors, la question est de savoir si un relèvement jusqu’à présent inédit de 75 pb suffira à convaincre les marchés. Ceux-ci tablent d’ores et déjà sur un resserrement monétaire supplémentaire de près de 200 points pour les deux dernières réunions de cette année. Le pic attendu des taux d’intérêt approche désormais des 6%, soit pas moins de 1,5 point de pourcentage de plus qu’il y a une semaine.

Prévisions des marchés concernant le taux directeur de la BoE aujourd’hui par rapport à il y a une semaine