Croissance meilleure que prévu en Chine

Ce matin, le Bureau national des statistiques chinois a publié le chiffre du PIB réel chinois pour le premier trimestre de 2023. Le chiffre donne un premier aperçu officiel de l'économie après l’abandon de la politique zéro Covid en décembre 2022. L'essoufflement de la croissance mondiale, due à l’épuisement de la reprise post-Covid, la hausse des taux d’intérêt et l’inflation élevée rendent la reprise économique chinoise encore plus importante pour la croissance dans d'autres pays.

Incertitude créée par les indicateurs avancés

Ces derniers mois, quelques doutes étaient apparus par rapport à la vigueur de la reprise économique en Chine, à cause des indicateurs avancés qui pointaient dans des directions différentes, avec notamment des chiffres décevants pour l’industrie manufacturière et le secteur immobilier. En outre, le trimestre a commencé par une grande vague de contaminations, le virus étant de nouveau capable de circuler plus librement après des années de mesures strictes destinées à révenir les infections. Les chiffres des exportations pour le mois de mars récemment publiés ont cependant permis d'apaiser un peu les esprits. Ceux-ci affichent en effet une forte progression (+14,8 % en glissement annuel en dollars américains), alors que les marchés s’attendaient à une baisse (-7 %).

Début d'année en fanfare

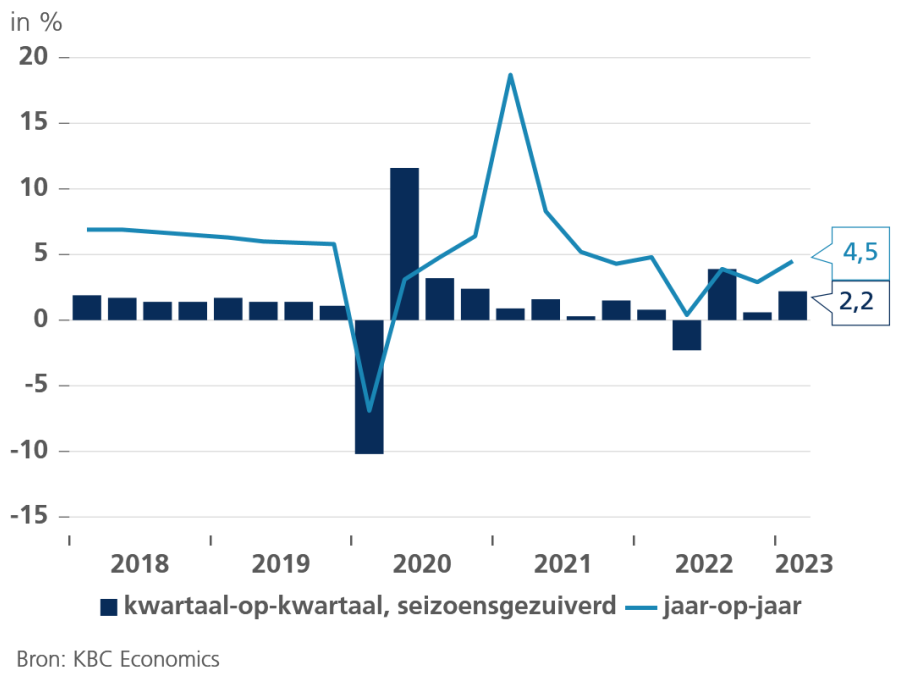

Finalement, la crainte d’un chiffre décevant s’est avérée infondée. Au premier trimestre de 2023, l’économie chinoise a progressé de 4,5 % en glissement annuel (consensus à 4 %). Un trimestre plus tôt, la croissance s’élevait encore à 2,9 %. On peut donc clairement parler d’un effet de réouverture. C’est surtout le secteur des services qui a enregistré une nette amélioration. Les services qui avaient le plus souffert des mesures de lutte contre le Covid, comme les hébergements et la restauration, ont particulièrement tiré leur épingle du jeu.

Coup de pouce supplémentaire

Le taux de croissance du premier trimestre est encourageant, mais il en faudra plus pour pouvoir atteindre l’objectif de 5 % fixé par les autorités pour l’ensemble de l’année 2023. La faible croissance réelle du PIB en 2022, qui sert de point de comparaison, y contribuera certainement, mais on s’attend à ce que le gouvernement donne également un coup de pouce supplémentaire via des travaux d’infrastructure, notamment pour le développement du réseau 5G et l’extension des lignes de métro. Un autre incitant pourrait aussi venir de la politique monétaire avec, par exemple, une réduction du taux de la facilité de crédit à moyen terme (MLF). Une telle diminution sera plus facile à effectuer en Chine que dans de nombreux autres pays, vu que les pressions inflationnistes y sont encore faibles et sont même orientées à la baisse, comme en atteste le recul de l’indice des prix à la consommation, de +1 % en février à +0,7 % en glissement annuel en mars.

Croissance réelle du PIB chinois