La politique belge a besoin de davantage de vision à long terme

Comme chaque année, une délégation du FMI était dernièrement de passage en Belgique. Et votre serviteur a eu à cette occasion l'honneur et le plaisir de pouvoir s'entretenir avec les économistes du FMI. Leur rapport final a été rendu public ce mois-ci. Le verdict du FMI au sujet de l'économie belge est relativement positif, mais néanmoins ponctué de quelques remarques sévères, mais justes. La Belgique a connu après la crise une vigoureuse remontée au cours de la décennie écoulée, mais il reste du pain sur la planche pour renforcer les fondamentaux économiques. Pour décrire la situation dans des termes économiques, notre croissance potentielle est sous pression. Tant les causes que les remèdes sont connus. Notre dette publique élevée (101% du PIB) empêche les investissements publics structurels, tandis que nos marchés du travail rigides nécessitent des réformes additionnelles. Celles qui ont déjà été réalisées nous ont mis sur la bonne voie, mais ne vont pas assez loin.

La croissance belge (1,4% en 2018) ralentit plus rapidement que celle de la zone euro prise dans sa totalité (1,8%) et celle des pays voisins. La raison en est que ces dernières années, notre croissance a souvent pu tirer profit d'événements exceptionnels. Les récentes élections locales ont provoqué un rebond des investissements publics, mais sans pour autant créer une dynamique d'investissement durable. Les recettes fiscales sont venues en renfort des finances publiques grâce à des versements anticipés exceptionnels. Le ralentissement effectif de la croissance est dû à un ralentissement de la croissance des exportations, lequel peut il est vrai être mis en relation avec les nombreuses incertitudes qui planent à l'échelle internationale, dont le Brexit et le conflit commercial. Cependant, la consommation intérieure piétine elle aussi, et ce en dépit de l'augmentation du revenu disponible.

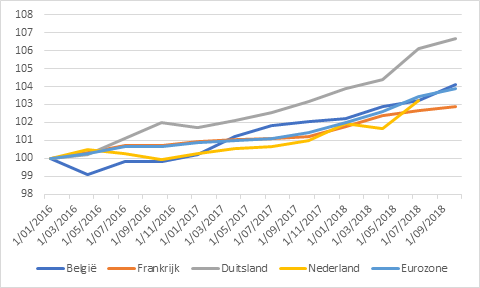

Le fil conducteur qui se dégage de l'analyse du FMI est le manque de planification à long terme en Belgique. La planification à long terme est une nécessité évidente pour les finances publiques, mais elle est difficile à réaliser dans la pratique en raison des reports au niveau des priorités politiques. Cependant, elle est aussi une nécessité pour la politique économique générale. Après une modération temporaire du coût de la main-d'œuvre (voir graphique), rien ne permet d'établir avec certitude l'évolution que nous réserve l'avenir. La modération reste cruciale vu que la compétitivité de la Belgique risque de se détériorer rapidement, en particulier dans un contexte international tumultueux. Le FMI plaide aussi explicitement en faveur d'un meilleur alignement entre les salaires et la productivité, tant sur le plan macroéconomique (politique salariale) que microéconomique (au sein des entreprises et même au niveau individuel). Un tel alignement sous-entend une rupture radicale avec notre tradition sociale de la rémunération selon l'ancienneté. Ce revirement est en cours dans nombre d'entreprises belges, mais il s'agit évidemment d'un processus graduel. De plus, la politique n'est pas d'un grand soutien à cet égard pour l'instant.

Sur le plan de la fiscalité également, les incertitudes sont nombreuses à plus long terme. En dépit du tax shift, l'imposition du travail reste substantielle. Vu le financement insuffisant du tax shift qui a été opéré, la question de la poursuite de cette politique reste ouverte. Si notre pays veut imprimer un nouvel élan à sa croissance potentielle, il doit impérativement continuer à mobiliser le potentiel de la main-d'œuvre. La rigidité du marché du travail constitue un frein considérable dans le contexte de la pénurie ambiante. Et le vieillissement de la population ne fera qu'aggraver la situation…

On peut surtout se demander ce qu'il restera de la volonté d'austérité et de réforme dans un paysage politique fragmenté et en plein refroidissement économique. Le risque que la planification à long terme soit sacrifiée sur l'autel des ambitions à court terme est bien réel. Le prochain bulletin que nous décernera le FMI pourrait donc être moins reluisant.

Figure - Évolution du coût de la main-d'œuvre (unit labour costs), indice, 2016Q1=100, source: OCDE