La Riksbank se démarque

Entre les mauvaises nouvelles économiques et le virage opéré par les grandes banques centrales, l'optimisme affiché par certains mérite d'être souligné. Après la Banque d'Angleterre la semaine passée, la banque centrale de Nouvelle-Zélande a également refusé ce matin de s'engager sur la voie d'une politique monétaire encore plus souple. Elle a ainsi laissé son taux directeur inchangé à 1,75%, mais a aussi maintenu - contre l'avis des plus pessimistes - sa vision neutre par rapport à l'évolution attendue de la croissance et de l'inflation. Elle a, par ailleurs, ajouté qu'elle n'avait pas l'intention d'abaisser ses taux. Il y a quelques instants, la banque centrale suédoise (la Riksbank) vient à son tour d'annoncer qu'elle allait suivre son propre chemin.

La banque centrale suédoise a relevé son taux directeur pour la première fois depuis 2010 en décembre, de -0,50% à -0,25%. Pour sa première réunion de 2019, elle a, comme prévu, opté pour le statu quo. Le communiqué de presse qui accompagne la décision peut paraître étonnamment positif pour une banque d'habitude extrêmement prudente. La banque centrale peut naturellement difficilement nier le ralentissement de la croissance mondiale. Elle reconnaît également que la confiance des producteurs et des consommateurs se dégrade, mais elle insiste volontiers sur la vigueur de l'activité économique (intérieure). En Suède, mais aussi dans de nombreux autres pays, la consommation est soutenue par le niveau historiquement bas du chômage et la pression sur les salaires qui en découle. Elle avait déjà fait une analyse semblable en décembre et les récents développements n'ont, selon elle, rien changé à la situation. La Riksbank a néanmoins revu ses prévisions de croissance pour 2019 (légèrement) à la baisse. Cette révision est probablement davantage d'ordre technique que liée à une détérioration des fondamentaux économiques sous-jacents. Comme en attestent les prévisions optimistes pour 2020 (2,0%) et 2021 (1,8%). L'inflation de base s'est élevée à 1,5% (glissement annuel) en décembre et est, selon la banque, en bonne voie pour atteindre l'objectif de 2%. Elle a n'a ainsi quasiment pas modifié ses prévisions pour février et table toujours sur des taux de 1,9% en 2019 et 2020 et 2,1% en 2021. Ce scénario de croissance et d'inflation quasiment inchangé se traduit aussi par un statu quo au niveau de l'évolution attendue des taux. La Riksbank prévoit toujours un relèvement de taux au second semestre de l'année (à 0%). Ensuite, les resserrements devraient se succéder à concurrence de deux par an. Aujourd'hui, elle a même fait un (petit) pas supplémentaire en direction d'une normalisation de la politique. Depuis 2016, la banque centrale s'était octroyé un mandat exceptionnel l'autorisant à intervenir sur le marché des changes. Son objectif étant de contrer une appréciation indésirable de sa monnaie. En pratique, cet outil n'a été que rarement employé. Et aujourd'hui, la banque a décidé de ne pas reconduire ce mandat.

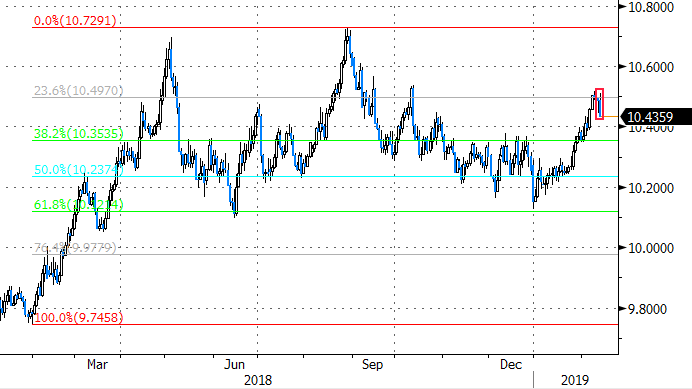

La couronne suédoise a bondi à EUR/SEK 10,43 (+0,7%) après l'annonce de la décision de taux. Les marchés (des devises) mondiaux sont positionnés de manière assez accommodante depuis que les principales banques centrales (Fed, BCE...) ont créé la surprise en adoptant une position plus prudente. Par rapport au début de l'année, la couronne suédoise a perdu beaucoup de terrain. Cette baisse est au moins en partie due au fait que le marché s'attendait à voir la Riksbank suivre le même chemin que celui tracé par ses grandes consœurs. Cela n'est toutefois pas encore le cas pour le moment.

Figure - EUR/SEK: la couronne suédoise reprend du terrain après la décision à contre-courant de la Riksbank.