Intense jeu politique autour du plafond de la dette aux États-Unis

Un Armageddon financier. L’économiste en chef de l'agence de notation Moody's n’a pas craint la controverse après que la ministre américaine des Finances, Janet Yellen, a exhorté le Congrès à relever le plafond de la dette. la semaine dernière. Si pas, les coffres du Trésor risquent d'être vides fin octobre. L’imminence de la faillite de l'État n’a pour le moment pas vraiment fait la une des journaux, et encore moins influencé les marchés. À juste titre, vraisemblablement. Lors d’impasses politiques similaires, une solution a toujours été trouvée en dernière minute.

Aux États-Unis, la loi prévoit une limite au-delà de laquelle le gouvernement ne peut plus contracter de nouvelles dettes. En théorie, ce plafond doit inciter les pouvoirs publics à mener une politique saine, mais il (plafond nominal) est néanmoins souvent relevé en raison d'importants déficits et de l’inflation. Depuis la fin de la Seconde Guerre mondiale, le plafond de la dette a déjà été rehaussé presque à 100 reprises. Ce qui était autrefois normal est depuis quelques années devenu l'objet de manœuvres politiques. Le relèvement du plafond de la dette est utilisé (souvent par les Républicains) comme monnaie d’échange politique pour obtenir des concessions. La mini-crise ayant le plus marqué les esprits jusqu'à présent est celle qui a eu lieu durant l’été 2011. En dépit d’un accord trouvé sur le fil, la partie de poker qui s'était jouée avait coûté aux États-Unis son précieux rating AAA chez S&P. Le pays ne l'a toujours pas récupéré depuis. Durant ce mois d'août, les bourses américaines avaient chuté de 15 %, alors que les taux à long terme avaient reculé d’environ 1 %. Aussi contradictoire que cela puisse paraître, les obligations d’État américaines liquides avaient encore joué leur rôle de valeur refuge malgré la spécificité de la crise.

Retour à 2021. Le leader des Républicains au Sénat, Mitch McConnell, refuse d'apporter son soutien à un relèvement du plafond de la dette, car cela signifierait implicitement qu'il donne son accord au gigantesque plan d’aides sociales et budgétaires (3 500 milliards de dollars). McConnell affirme que la solution se trouve du côté des Démocrates. Ces derniers ont la possibilité de lier une augmentation de la dette au plan d’aide et de l’approuver eux-mêmes par le biais d’une procédure déterminée et grâce à leur courte majorité au Sénat. Nancy Pelosi, un poids lourd du parti démocrate, n'entend quant à elle pas être pointée comme la responsable du dérapage des déficits américains et exige que les Républicains assument leur part de responsabilité pour la dette qui s'est accumulée au fil du temps. Pour l’instant, tout le monde campe sur ses positions.

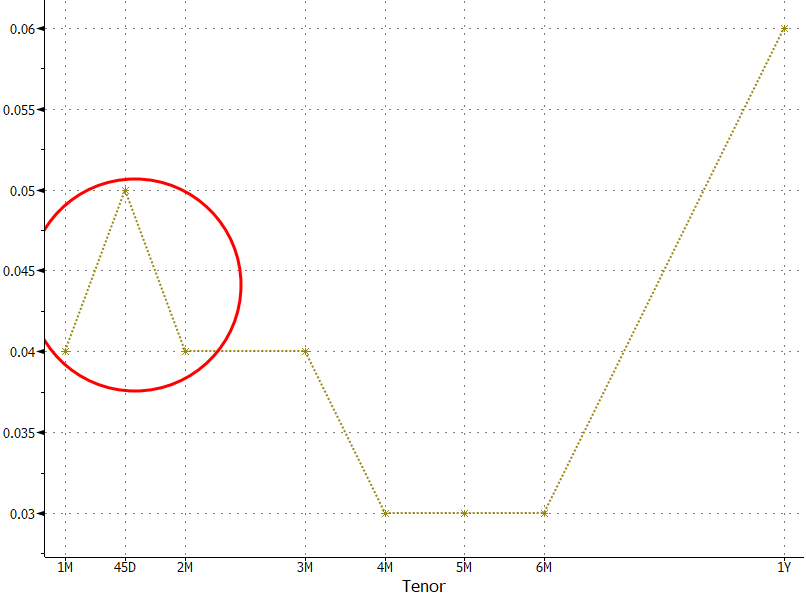

Le seul marché qui montre actuellement quelques timides signes de stress est le marché monétaire américain à court terme. Les certificats de trésorerie qui arrivent à échéance fin octobre/début novembre affichent un taux légèrement plus élevé en raison du risque de défaut de remboursement. Nous restons convaincus que le bon sens finira par l'emporter. Washington n'a aucun intérêt à voir son image une nouvelle fois écornée. Les États-Unis ne sont pas l’Argentine, par exemple. Tant les Démocrates que les Républicains en sont bien conscients. Il n’empêche que les tensions persisteront jusqu'à la dernière minute.

Les taux du marché monétaire américain intègrent une légère prime de risque.