Essoufflement de la croissance dans le berceau de la reprise économique

"Smack", "shocker", "dramatic". Les médias financiers n'ont pas manqué de termes dramatiques pour décrire les chiffres de l’indice PMI de confiance des entrepreneurs chinois parus ce matin. Il est clair que la croissance économique connaît des ratés dans le pays qui a été le premier à se redresser après le choc de la pandémie. Devons-nous nous en inquiéter ?

Le PMI global officiel établi par la Chine est passé de 52,4 à 48,9 en août. Pour rappel, le niveau de 50 est synonyme de stagnation. Dit autrement, l’économie chinoise s’est donc contractée en août. C’est la première fois que cela se produit depuis février 2020, au plus fort de la pandémie. L’industrie manufacturière affiche encore une timide croissance (50,1 contre 50,4 en juillet), mais au niveau sous-jacent, nous constatons un premier recul des commandes (intérieures) depuis que la reprise économique a débuté en mars 2020. Cela fait déjà quelques mois que les exportations chinoises (commandes) rencontrent des difficultés. Et la situation ne s’est pas améliorée en août. C’est néanmoins le secteur des services qui retient toute l’attention. L’activité s'est effondrée en août, de 53,3 à 47,5 (contraction). Les commandes, l’emploi et l’arriéré de travail accusent un net recul.

Un choc d'une telle ampleur rappelle inévitablement les périodes de confinement et les restrictions liées au coronavirus. Et c’est exactement ce qui s’est passé. Fin juillet, la Chine a détecté un nouveau cluster. Le pays a par conséquent testé en masse et a mis en place de nouvelles quarantaines. Plutôt prévenir que guérir. Ces mesures draconiennes ont permis de ramener le nombre de contaminations à zéro un mois plus tard, mais elles ne sont évidemment pas restées sans conséquences pour l’économie (des services).

Ce n'est toutefois qu'une partie de l'explication. Il faut également reconnaître que l’économie chinoise ralentit depuis un certain temps déjà. L'impression que la croissance a déjà passé son pic (sauf en Europe) fait son chemin sur les marchés depuis un certain temps. Mais est-ce un problème ? Dans des pays comme la Chine, mais aussi aux États-Unis, il ne s’agit en fait ni plus ni moins que d'une normalisation par rapport à une situation extrême. Cela ne devient inconfortable que si des facteurs aggravants viennent s'ajouter. Le Covid fait clairement partie de ces facteurs, même si la situation en Chine est actuellement sous contrôle. L’économie (des services) pourrait d'ailleurs de nouveau en profiter dès le mois prochain. Le tour de vis réglementaire des autorités pourrait en revanche avoir des répercussions à plus long terme. Si les objectifs officiels sont légitimes à long terme (lutte contre les monopoles, entre autres), un cadre juridique aussi incertain pourrait en revanche avoir des conséquences négatives à court et moyen terme.

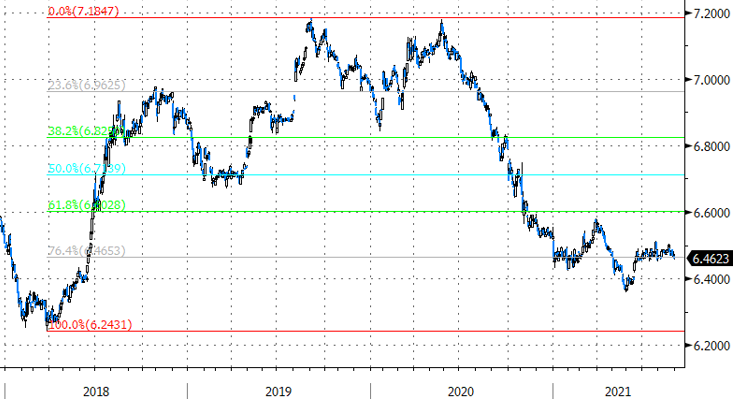

L'instauration de ces règles plus strictes a déjà heurté les marchés d’actions chinois ces dernières semaines. Et les PMI de ce matin se sont avérés un nouveau coup dur. Les dégâts sont néanmoins restés limités. Le marché compte-t-il sur un soutien supplémentaire des autorités ? La semaine dernière, le ministère des Finances a encouragé les autorités locales à investir davantage après un premier semestre modéré. Début juillet, la banque centrale chinoise a apporté sa pierre à l’édifice en annonçant une réduction des réserves obligatoires. La semaine dernière, elle a laissé entendre qu'elle ne devrait pas s'en arrêter là. Le yuan chinois garde pourtant la tête froide. Aujourd’hui, le cours USD/CNY montre même un léger affaiblissement jusque dans la zone de support de 6,46. Pour la suite, nous serons dans un premier temps attentifs au rapport sur le marché de l’emploi américain prévu ce vendredi. De solides "payrolls" ouvrirait la voie à une normalisation monétaire de la part de la Fed. Cela pourrait donner un coup de pouce supplémentaire au dollar.

USD/CNY : le yuan garde la tête froide malgré l’intervention imminente (?) de la PBOC.